2019年平安集团与过去几年的淡定从容相比,今年可谓动作想当频繁:

- 年初推出福宝宝重疾附加险,把“福”系列的让人诟病的低杠杆稍微抬高了一点点

2.推出安心百分百,这种意外险。已经做了评测:

保险评测—因为“免费”,所以不死不全残不赔的平安安心百分百

3.推出杠杆稍高的大小福星,但相应的轻症也只有10种,这很“平安”。其中大福星,已经 做了评测:保险剖析点评—平安大福星值得买吗?如果看重保障?!就别买

4.平安福迎来了有史以来最大的升级,变成了平安福19Ⅱ版。

今天,我们主要讲平安福19Ⅱ。平安福之所以急匆匆的,把19款升级到第二版,主要原因有两个:

1.平安福16/17/18/19第一版,以往这几代平安福都缺少五大高发轻症中的三个:轻微脑中风,不典型急性心肌梗塞,冠状动脉介入术(非开胸)。缺乏如此多的高发轻症,这在其他公司是绝无仅有的。这些缺陷,被不断地从互联网,自媒体曝光,如果不解决,本来就高的退保率,可能会更高!

所以出了新版.

附:以往16/17/18/19第一版平安福缺少这三个轻症,则只能达到重疾标准才能赔付:

这三个轻症对应的重症的赔付标准为:

1.脑中风后遗症:四肢里面其中一肢达到无法动弹的程度,或者生活不能自理才能得到重疾责任的赔付。附合同原文:

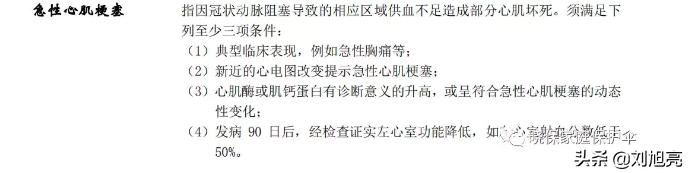

2.急性心肌梗塞:附合同原文,重疾赔付标准都相当苛刻

3.冠状动脉搭桥术:做了开胸手术才有的赔,微创手术没得赔。。。。

看了合同条款,是不是想想都觉得可怕?

2.互联网渠道&经纪渠道崛起。互联网的兴起,让原来买保险复杂且昂贵变成相当的方便,更加实惠,连微信支付宝都有自己的保险经纪公司。这对平安传统的代理人队伍形成了非常大的冲击!稍微精明点,会网上查保险产品优缺点的,都不会选择购买平安福。

那么升级后的平安福Ⅱ值得购买吗?下列附上平安福19Ⅱ与19的差别:

通过以上对比,可以明确的知道。

最大的升级的亮点就是:

轻症的数量增加了。并且弥补上了一直以来被行业内的人诟病的漏洞,补上了三个高发轻症:轻微脑中风,不典型急性心梗,冠状动脉介入术(非开胸)。

虽然作为一款旗舰产品,平安福19Ⅱ终于改进了保障上面的缺漏。但很遗憾的是,致电过客服咨询。客服表示18,19款平安福都不能升级到现在的平安福19Ⅱ。。。。。。。

此外,平安福19Ⅱ中长期意外险终于不再*绑捆**,为啥这是亮点?因为*绑捆**的意外险,价格实在太贵了!同一个公司,对比下就知道这款*绑捆**销售的意外险多贵了:

*绑捆**销售的意外险,比平安自家的综合意外贵了3倍多,并且这款*绑捆**型的意外险还不包含意外医疗。。。。。。

说完了平安福19Ⅱ改进后的亮点,开始说还没有改进的缺点,虽然平安福一直在迭代,但是这几个还没改进。

1.杠杆低,“缴费期间内出险,才划算”

之所以买保险,就是因为其杠杆功能,花小钱,能转移大的风险。

以30岁,男性,购买30万保额为例。20年缴费,年交达到12449元,总保费达到24.89万,缴完费,客户是刚好50岁。

总交保费与保额之间仅有5万的差距........也就是只要你有幸活到50岁,没有罹患轻症重疾,那你就亏了。(因为这20年的缴费期,其实按照保本保息的稳健投资,按照4%来计算,这笔总保费可以产生13.65万的收益,是5万的两倍多。)

而中国人的平均寿命,已经达到了77岁。重疾高发期是50岁以后。

如果你年轻,是购买杠杆低的产品。基本上到了疾病高发期的时候,你基本上花的全是自己的钱于其产生的利息。而这利息,比保守型低风险理财的收益还要低。

如果说平安RUN增加保额功能?年轻人们,每个月至少25天达标1万步,至少坚持18个月。可以增长5%-10%的保额。30万保额,最多可以增加3万。有意义,但还是杯水车薪。

2.轻症赔付比例低,轻症赔付比例只有20%。低于目前互联网热销产品的平均30%比例的赔付。

总结

平安福19Ⅱ,是一款保障方面总算是追上了各个公司旗舰产品的水准,但是依然非常昂贵,杠杆低的产品。

希望平安能开放以前的平安福客户,在加价合理的情况下升级到平安福19Ⅱ,不然真让老客户心凉。

好了,我是晓保旭亮。下面是硬广时间,哈哈

公正客观的角度科普正确的保险知识;

公正客观的指出每一款保险的优缺点。

关注我,教你如果挑选更加适合你的保险!

支持个人,家庭综合方案咨询定制。

更多文章关注公众号:晓保家庭保护伞,

1v1保险大咖咨询,解决你的投保疑问!