话接上一回,本次将针对香港保单VS大陆保单13个优势展开分析。

我很希望能最简洁的呈现给你关键,可还是在我惜字如金的情况下,不小心敲了将近6000个字。

我希望尽量做到“字字珠玑”,还望各位看官耐心看完咯….

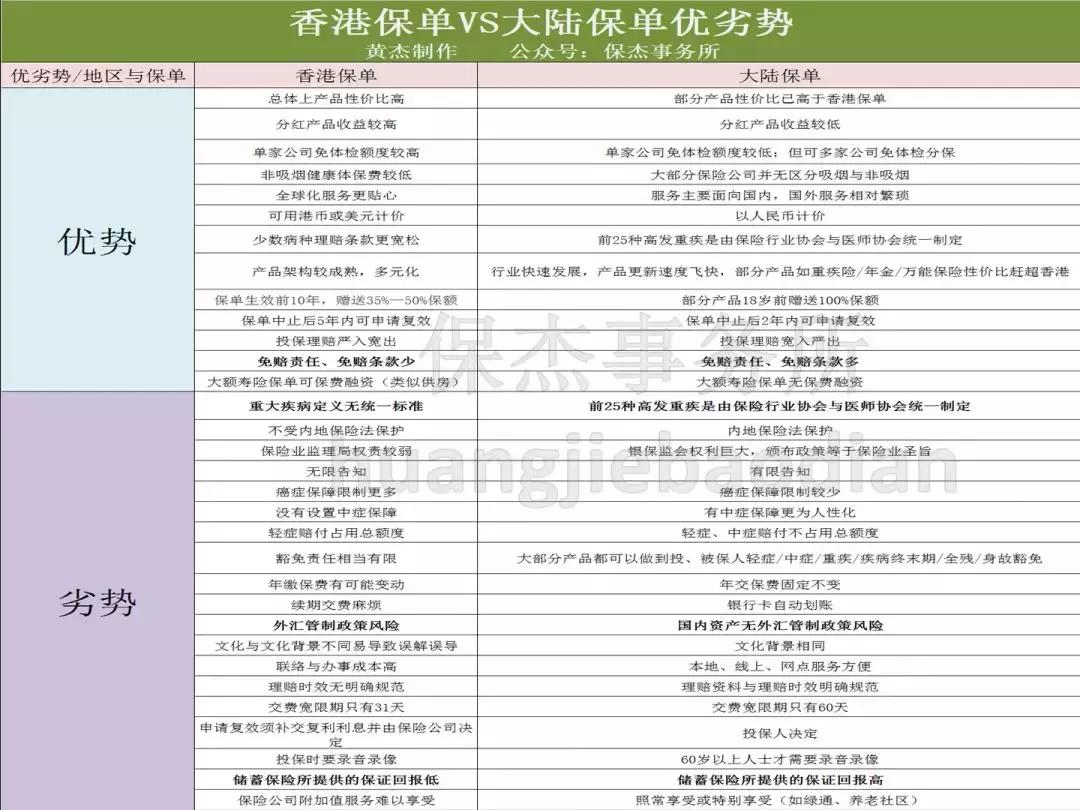

优势一:香港保单总体性价比更高

上一篇文章我提到选择香港保单的6种人,绝大部分人是基于性价比高的目的选择香港保单。

2010年香港保单开始进入中国内地,有买过内地保单的人,接触香港保单后,觉得性价比高很多,所以,香港保单在内地的发展非常迅速,到2015年进入香港保单的高峰期。

所谓的性价比又是如何来的?保费又是如何算出来的?

同样保额,比如说保身故责任50万,要根据被保人出现风险的可能性来定保费的,具体一个人你没办法量化,但是一个大群体是可以量化的,也就是透过系统的精算表格来量化,具体到社会生活里来说,就是生命表。

风险保费的制定会依据本土寿险业经验生命表,它的数据来自保险公司的客户数据库。生命表上所记载的死亡率和生存率是评估风险、决定寿险保费的重要依据。

香港是全世界有名的人口长寿地区,其人均寿命比内地人长,而且在2017年1月1日之前,内地仍采用2005年颁布的第二套生命表。

再加上内地保险业发展经验不如香港长,从业人员素质,客户素质都会给保险公司带来潜在的一些风险,保费制定上都会依据这些因素进行加费,所以同样保额情况下,保费一定会比香港高!

香港保单性价比更高的固有印象其实就是这么来的。

那现在呢?在2017年1月1日后,内地开始采用第三套生命表,产品的性价比得到大大提升,甚至部分公司产品性价比已明显超越香港保单。

随便举例:香港友邦《加裕智倍保》VS大陆天安《健康源悦享》

现在香港保险的价格优势也仅限于对国寿、平安等大型保险公司,在面对百年、华夏、复兴联合、同方全球等新兴险企时已经处于劣势。

优势二:香港分红产品收益更高

保单实际实现的分红,过去与目前香港普遍比大陆的高。这是因为香港保险公司投资方式和渠道比内地更多元化、更自由化所决定的。但是应该对大部分的人而言,心理预期的分红一定比实际分红的还要高!

1.据说很多储蓄型分红5-6%以上

第一种是短期的储蓄保险,主要以“两全险”和“高现价万能险”的形式存在,通常拥有固定的投资年限(比如5年、8年等),投资收益率稳定但偏低(3%~4% ),产品大多由拥有中资背景的保险公司提供。

第二种是长期的储蓄保险,主要以“分红终身寿险”和“大额万用寿险”的形式存在,投资期通常为15年以上,回本期较长,长期预期收益率较高(5%~6%),但保证收益率偏低(1%~2%),产品大多由拥有外资背景的保险公司提供。

所以你经常听见分红高的宣传估计是第二种,5-6%,可能还有人把它吹到10%以上甚至20%。但那是预期收益,并不是保证的收益率。再重复一次,是预期,是预期!不是保证,不是保证!

2.大多数重疾保险有分红

香港大多数健康保险也是有分红的,很多人宣传这类型保单时会说:可以在一定程度上抵御通胀。

但分红本身是不确定的,在保单条款里面有注明的。既然分红是不确定的,有可能收益为0,那又拿什么保证以后可以抵御通胀呢?

羊毛出在羊身上,如果因为重疾险自带分红,同样保额的保费变高,你多交的保费还不如到头来给你分的红利,这个分红设定还真的有意义吗?

分红就算预定很高,那毕竟不是保证的。2017年1月1日开始香港保监局已经要求香港各大保险公司公布非保证的分红实现率情况,这一举措对于消费者挑选分红储蓄产品、促进市场健康发展有非常大的益处。

但是,即使信息变透明了,你可以去参考分红实现率选择产品,会更有保障,但一家保险公司过去的分红高,就一定代表未来的分红就一定会高?高到多少?无法保证。

不确定的分红本来就是风险。买保险就是本来想买确定,可买了后又是一个不确定,心会不会很累?

相对地,内地因意识到自身分红险没有优势,把前些年卖的很多的分红险撤了,现在主推年金险、万能险、和开始推出第三代保单—终身增额寿险,这些保单的特性就是保证+确定。

年金是透过合同约定好每次发放多少年金;万能账户里的资金具有合同承诺的最低保证利率,一般1.75%-3%不等;不同的终身增额寿险的保额每年固定增长3-3.5%不等。

小结:如果你喜欢刺激,或对高分红有很高的期待,你适合入手香港的分红险,香港分红预期收益比大陆高;如果你想要确定保证的东西,建议你选择大陆的年金、万能或终身增额寿险,大陆保证收益比香港高。

优势三:保险公司免体检额度较高

内地重疾险一般免体检额最高也就50-80万,如果想要更高保额,又不想体检免得检查出问题而买不了保险,其实也可以多家公司投保,累计成上百万以上高保额。

而香港保险免体检额度通常要高于内地保险,一般一家公司的产品在35-65万美金,甚至100万美金,折算人民币就是几百万了。

这点我倒觉得没什么,主要是看你的额度要多少,如果需要额度高多投几家公司也就是多签几个名而已,产品性价比高,适合你就行。

优势四:非吸烟健康体保费较低

香港保险区分吸烟体与非吸烟体,非吸烟体保费要比吸烟体便宜15%-20%,差异化定价,让身体更健康的人费率更实惠。

而内地保险大部分保险产品都不区分吸烟体与非吸烟体,有区分的险种目前还不是主流险种。所以这个优势目前并不明显。

刚刚举例的香港友邦加裕智保非吸烟群体保费13069元比吸烟群体保费15718元低;但是天安健康源没分吸烟与否的保费12585元都是比前者的非吸烟群体保费更低。

优势五:全球化服务更贴心

香港保险有近百年历史,经营公司多是跨国集团,全球服务网点众多,方便消费者全球理赔。

而内地大部分保险公司的重疾医疗理赔时面向国内。小部分产品虽然也可以全球理赔,但要满足几个条件:首先保单的保障责任涵盖全球,其次理赔证明资料要得到保险公司认可(还有限制医院等),再次可能要求得到我国大使馆或领事馆认证。

目前来看,香港全球化服务确实省心很多。

优势六:可用港币或美元计价

香港保险可以使用港币、美元计价,而大陆保单仅只能用人民币计价。

使用双币计价的好处是,一旦港币、人民币贬值,美元保单可以避免单一币种贬值的风险,实现海外资产配置的作用,对于移民、留学、出国作用很大。

虽然很好,但是保单一般情况下是长期持有的,一时短期的货币升值或者贬值,对保单的现金价值其实影响不大。因为我们无法可以在货币贬值到最低时投保,又能够在货币升值到最高时退保取得现金。

优势七:少数病种理赔条款更宽松

常常很多人说,香港保单重大疾病的赔付比内地更宽松。真的是这样吗?

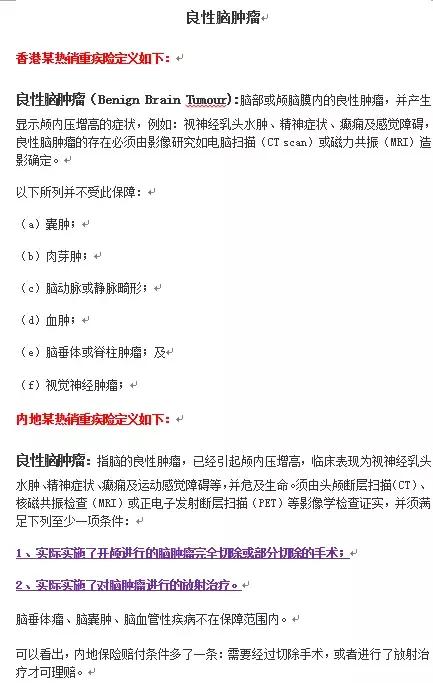

其实有少数病种理赔条款确实更宽松,较典型的就是良性脑肿瘤、脑中风。

香港与大陆对良性脑肿瘤的定义和责任免除几乎一致,但是有一点就是根本性差别,内地保险赔付条件多了一条:需要经过切除手术,或者进行了放射治疗才可理赔。

内地保险要求脑中风要确诊180天后,并且要遗留较严重的症状,才可以申请理赔;而香港保险是4个星期,立刻给付。

But:上面两种症状香港保单的理赔是比较人性化与宽松,仅代表两种重大疾病,但不能代表全部。

香港保险的重大疾病定义和赔付条件都是自己制定。内地保险的重疾险,前25重高发重疾是由保险行业协会与医师协会统一制定,各家保险公司的重疾险都要以此为标准。

很多在香港保单里被判定为轻症的疾病,在大陆保单中是属于重症。换句话说,同一种重大疾病在香港只能拿到20%的赔付保额,而在大陆可以赔付100%。

比如说前图表里香港友邦《加裕智倍保》VS大陆天安《健康源悦享》,共有病种中,“甲状腺癌”在内地作为重大疾病理赔,香港作为轻症理赔。

同样,香港保险轻症中“次級嚴重心臟疾病”也符合内地重大疾病”急性心梗“的理赔条件。

在《加裕智倍保》中扩展病种中的”胆道重建手术“,“次级传染性心内膜炎”,在《健康源悦享》也是作为重疾理赔,且定义相同。

“疯牛病”定义不同,但同样,《加裕倍安保》中的轻症,悦享作为重大疾病理赔……等等。

所以,其实是谁理赔宽松?难说得清,各有所长!

只能说不相伯仲, 你只能看看觉得自己未来得哪样重疾可能性比较大,选哪个有保障…呵呵,可是风险如果我们提前能知道那就不叫风险了……

优势八:产品架构较成熟、多元化

香港的保险业历史超过100年,且一直是亚洲的金融中心,国际化程度很高,与全世界接轨,跨国保险公司保险集团相对于内地多。

基于上面这些因素,香港的保险行业发展更成熟、产品也会更多元化。而事实也正如此,举例香港卖的很火热的投资连结保险,在我们内地保险公司开展投资连结保险业务一直很少。

但借由国人对港险“多元化”的印象,一些香港业务员会借机宣传港险保费更低、保障更全又或者储蓄型保单收益更高,一定程度上是在误导客户。

港险更多元化只能代表提供可以更多类型的保单选择给消费者,而不是简单地认为港险全部都比大陆好。

优势九:前十年,送35%-50%保额

港险一般在保单生效前10年,会赠送35%—50%的保额。

我认为前期赠送保额有点噱头性质,因为疾病风险、死亡风险是年龄越大,风险才会越高。

但是风险具有随机性,什么时候来、来的是什么风险都不确定,赠送保额也是有其价值的。

而内地保险有的产品18岁前双倍赔付也有类似作用,相当于赠送100%保额。

成年人给自己投保的话,香港保险这个特点很好,赠送保额可适用于更多的情况。

优势十:中止5年内可复效

香港的保单如果中止了,在之后5年内是可以申请复效的。而大陆,只能在2年内申请复效。

但是复效的条件,要注意双方要求不同,内地是双方“协商复效”,香港保单是,保险公司决定是否复效,并无需出具任何理由。

即使同意复效,那么补交保单同时还需要补交利息,利息由保险公司决定,且复利计算!只能说,香港保单,最好不要轻易终止,而复效更需谨慎。

优势十一:香港保单严入宽出

很多人都说香港保单严入高出。

在香港投保申请时,对你进行核保的一系列动作都比较严谨,当通过核保后,万一有一天你需要理赔的时候,你是比较顺利地得到理赔;

在大陆投保申请时,可能因为业务员素质不高、客户不如实告知对核保工作松懈大意,很容易让你就通过了核保,万一有一天你需要理赔的时候,你的理赔产生很多麻烦……

于是便出现了:”香港的保险很容易赔,大陆的保险很难赔的”声音了!

透过我举例,你应该清楚了,能否理赔得到,不是因为你在大陆还是在香港买保单的原因导致你的理赔处理容易还是困难。

而关键的本质在于,你有没有找到称职专业的保险经纪,以及你自己有无做好如实告知~

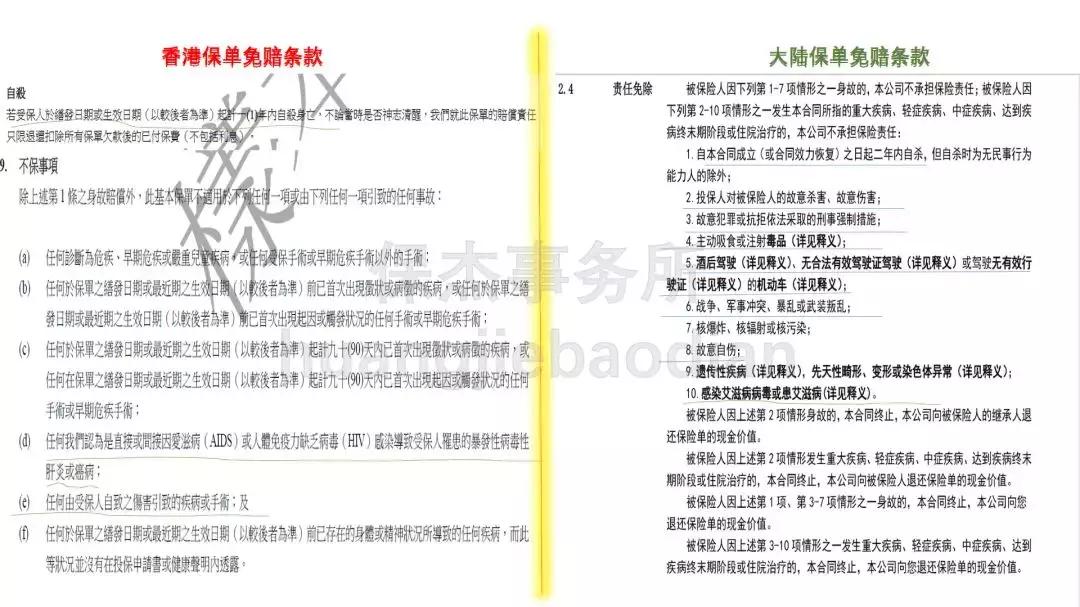

优势十二:免赔责任、免赔条款少

网上很多人宣导“香港保单没有免责条款,而大陆有,香港保单更为人性化”,我觉得太难以置信了,如果这样香港保险公司居然还能撑了100年以上,不早都赔死了?

而且最可恶的是,很多人都是照搬这句话来宣传,自己肯定没有去看条款。

于是我便打开条款去查:香港保单和大陆保单都有免责条款!只是我们两地的文法不同,表达方式不同。

香港保单称之为“不保事项”,大陆保单称之为“责任免除”。

我们发现,香港保单的不保事项里反复用不同的表述在表达,它不赔本身带病投保或在观察期内发现病症的人。对”有前科”又不老实的人甚为介意~

在身故免责方面,香港保单更宽松,只免责1年内的自杀。而大陆是免责2年内的自杀。

而大陆第2.3.4.5.6.7条在香港来讲都不是免责条款,比如说酒驾、故意犯罪、投保人杀害被保人、战争等……额,读到这实在是给我太多的想象空间了。

诚然,香港的免责条款确实比大陆得少了。但是,如果大陆把免责条款放开到这种尺度,只怕会引起很多的道德风险…….比如丈夫杀妻获得3000万理赔金这种事儿……

对被保人来说实在不算什么好事儿哦~

优势十三:大额寿险保单可保费融资

大额寿险保单保费融资,是大陆目前无法做的,也是香港保单的一大独特优势。

保费融资(Premium Financing)是投保人、保险公司、银行三方围绕“保险合同”展开的合作。

其操作方式为:投保人向保险公司缴纳一定的“首付”,再向银行*款贷**一定金额购买大额寿险保单,投保成功后保单将作为放贷的抵押物交由银行保管,直至*款贷**还清(有点类似于*款贷**买房)。

上面提到的大额寿险保单就是“万用寿险”(Universal Life)。通常,客户只需自己缴付保费的30%,剩下的70%保费由银行*款贷**提供,就可以购买一张大额的寿险保单。

通过保费融资的操作方式,客户不仅可以撬动更高的“身故保额:保费”杠杆比,还可以赚取“息差”来放大收益。

因为万用寿险保单每年给客户的实际派息率大约为4%,而保费融资的*款贷**利息通常为1.5%至2.5%,派息率与*款贷**利息之间的息差就起到了一定的杠杆作用,使收益放大。

比如,香港市场上某款热销的万用寿险,如果不用保费融资,扣除费用后三年的年化收益率只有3%左右,而进行保费融资可使年化收益率放大至7%左右。

不过,如果美元正处于加息周期,美元Libor(伦敦银行同业拆息率)不断水涨船高,保费融资的*款贷**成本也随之上升。因此,在美元加息的周期下,进行保费融资一定要慎之又慎。

且回过头来想,这笔钱你是不是要拿去国外用的?如果要在国内,钱要如何出去,钱要怎么回来都是一个你先要考虑的问题。关于外汇管制,将在下一期为你带出。

总结

(前面太长看不完,也要看这里精华版!):

1. 香港保单的所谓13个优势,其实只有2项是完全优势:全球化服务更贴心与大额寿险保单可保费融资。所以说明了,香港保单适合对外币有潜在需求的人。如果只是大陆人打算以后在大陆,就没什么必要。

2. 8项“优势”可有可无:

(1)分红产品收益难以确定,即使过往分红高也保证不了以后就一定高;

(2)单家保险公司免体检额度高,大陆这边简单透过几家公司分保就能解决;

(3)可用港币美元双币计价,对于本来就打算一直在大陆生活的大陆人来说,几乎没有任何意义;

(4)港险少数病种理赔更宽松,也会有大陆险多数病种更宽松,我们无法预料自己得哪种病,其实这个好难说得清谁更宽松,更何况是没有可以保任何情况都有得赔的保险;

(5)产品多元化不代表所有产品都比大陆好;

(6)保单生效前10年赠送35%-50%保额,如果对于未满18岁的未成年人来说,大陆还有最长18年赠送100%保额的保险。但是对于成年人来说,香港确更有优势,看你给谁投保;

(7)香港投保理赔严入宽出是个伪命题,这只是主观态度导致的结果,并不是投保属地所产生的;

(8)香港保单免赔条款较少,但不太可能有正常人为了一年后自杀有得赔、或想投保杀妻、吸毒有得赔、犯罪有得赔的等特殊需求去香港买保单吧?

3. 所谓3项”优势”已沦为劣势:

(1)现在香港保险的价格优势也仅限于对国寿、平安等大型保险公司,在面对百年、华夏、复兴联合、同方全球等新兴险企时已经处于劣势;

(2)在香港非吸烟群体的确比吸烟群体要高保费,但是对比大陆,很多产品部分吸烟与否比非吸烟群体的保费定得还低。也许以后有变化,但是目前还是大陆占优势。

(3)香港保单虽说中止后5年内可申请复效,但是能否申请成功权利完全在于保险公司而不是客户,客户的复效利益得不到确定保障。

敬请期待下一期...如觉得有用欢迎大家转发给有需要的人哦,有任何问题欢迎直接留言或发信息到公众号,我们会尽快为您解答~

微信公众号:保杰事务所

教科书式规划保单。 欢迎关注~