易九金融再曝项目逾期 涉及金额近3亿

原创 2016-5-12 财经猫眼 财经猫眼

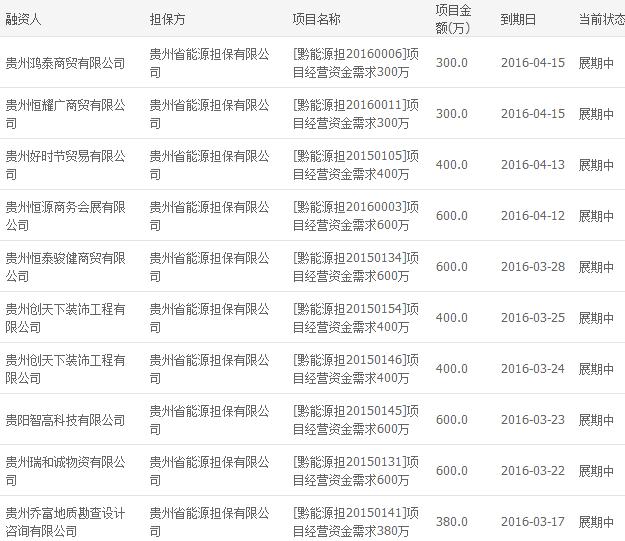

一波未平,一波又起。因河北融投违约事件被推上舆论漩涡的易九金融再次曝出项目逾期,涉及担保本金金额共计2.8384亿元。易九金融官网显示已有27期在保项目出现逾期。易九金融一次次的出现违约,这究竟是个案还是易九金融本身的发展模式出现了问题?

《补充协议》再违约

财经猫眼注意到, 早在今年 2月底, 易九金融官网 就 挂出的《关于黔能源担20150123、20150142、20150121项目的逾期公示》的通告, 其后贵州能源担保有限公司发布公告称,到期项目在不能正常还款的情况下将比例代偿资金汇入易九金融的指定账号,然后由平台操作转入各个投资人的个人账户,并称未来也将按照上诉操作方案兑现。

虽然,按照投资人提供的3月29日《补充协议》显示,贵州能源担保有限公司在易九金融已融资成功的57期在保项目已出现风险或可能出现风险,涉及担保本金金额达2.8384亿元,贵州能源担保有限公司承认对前述57期产品到期后出现投资人不能按时还款的均应承担无条件代偿责任,并按分期分步方式承担代偿责任。然而,还未过一个月,贵州能源担保有限公司承诺的《补充协议》也未能按时履约。

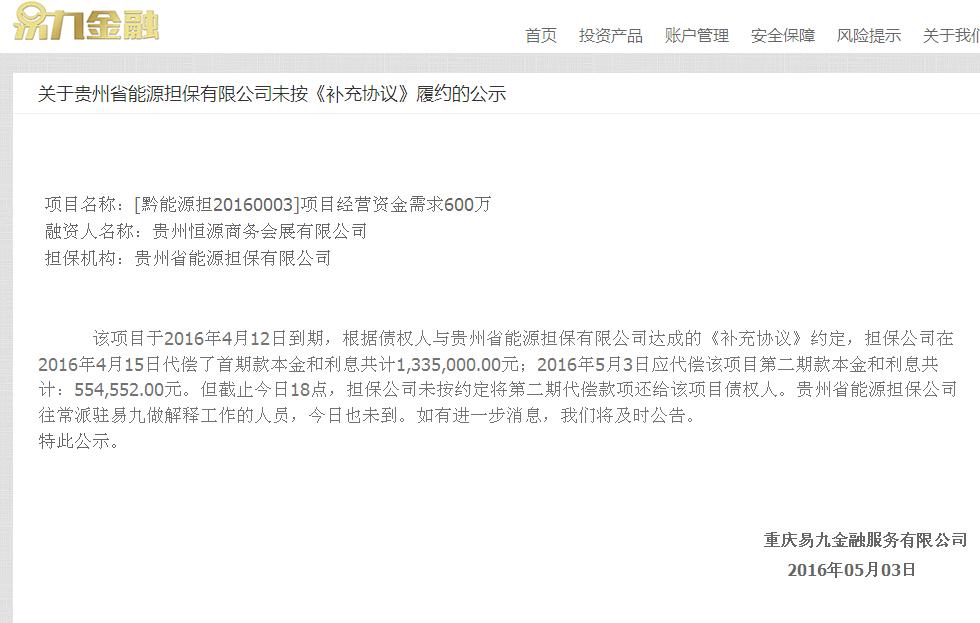

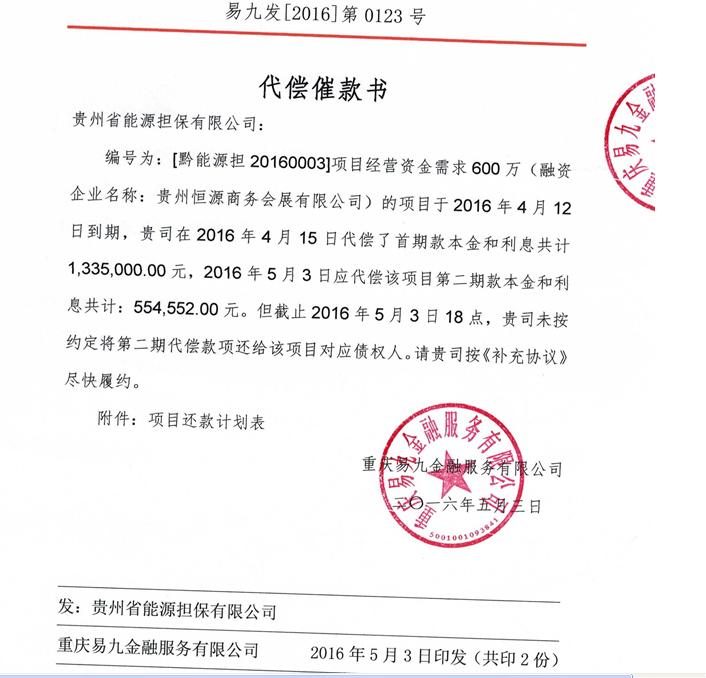

据21世纪经济报道报道称5月3日,易九金融发布公告,“黔能源担20160003项目”于2016年4月12日到期,根据债权人与贵州省能源担保有限公司达成的《补充协议》约定,担保公司在2016年4月15日代偿了首期款本金和利息共计133.5万元;2016年5月3日应代偿该项目第二期款本金和利息共计:55.45万元。但是担保公司未按约定将第二期代偿款项还给该项目债权人。

再次协商未达成协议

而据21世纪经济报道报道的投资人提供的“5月9日贵州省能源担保有限公司与易九金融协商会会议纪要”文件显示,当日在贵州省能源担保有限公司,包括贵州省金融办负责人、重庆市金融办负责人、贵州省能源担保有限公司董事长杜晋、重庆易九金融总经理陈林、投资人代表等进行了协商,表示在《补充协议》继续有效的前提下,双方达成一致意见。

内容包括:1、贵州省能源担保有限公司在三个月内(2016年8月1日前),筹集1.25亿元用于易九平台上项目代偿,在15天内落实一家国有担保或二家资信能力强的民营担保公司进行再担保,由贵州省金融办对担保公司资质进行把关;2、贵州省能源担保有限公司三日内将价值三千万抵押物清单(进入保全阶段的,并经省金融办审查)带至重庆,并承诺上述资产处置后优先用于易九平台上项目代偿;3、同时通过处置由金融办审核的不良资产、加强催收力度,积极筹集资金用于为易九平台上项目代偿;4、如在一年内无法完全清偿的,由上市公司承担连带清偿责任。

不过,投资人表示,后来并未达成一致意见,双方主要分歧在于担保公司选择以及还款方式的最终确定上。

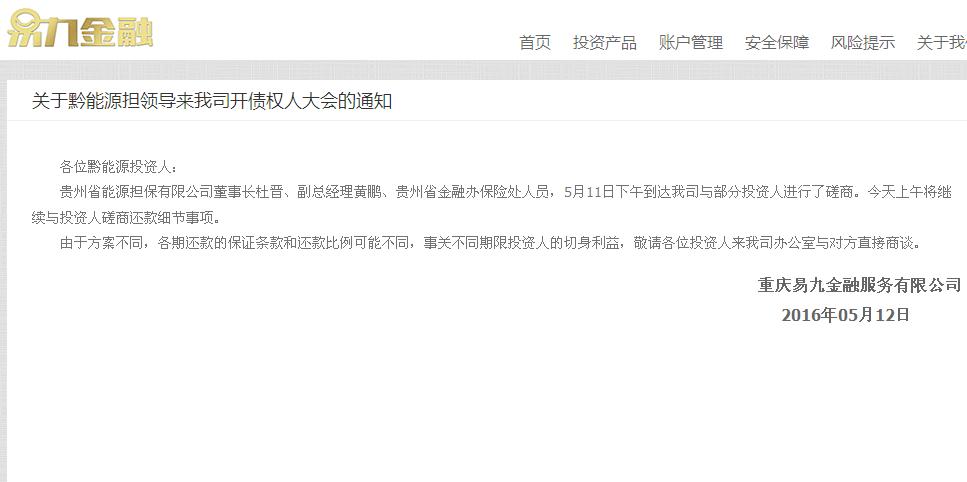

因此,据易九金融公告显示,贵州省能源担保有限公司董事长杜晋、副总经理黄鹏、贵州省金融办保险处人员,5月11日下午到达易九金融与部分投资人进行了磋商。5月12日上午,继续与投资人磋商还款细节事项。并称,由于方案不同,各期还款的保证条款和还款比例可能不同,请各位投资人来易九金融办公室与对方直接商谈。

但投资人也表示,目前还未确定最终方案。

易九金融还在发布新的融资项目

据易九金融官网显示,虽然易九金融在融项目已出现了多次违约但是易九金融还是在继续发布新的融资项目。

第三方担保模式存有隐忧

寻找国有担保公司担保联合发产品的方式可以说让易九“成也萧何败萧何”。从易九金融的运营模式来说,易九金融最开始出现,就是同重庆当地一家大型担保公司合作,即所有产品基本都由这家大型担保公司及其子公司提供担保,但双方在易九金融的控制权上有不同看法,随后合作终止。但寻找大型担保公司拿项目的做法还在持续,和易九合作的担保公司遍及江西、湖南、柳州等地。

猫眼君留意到,目前部分P2P平台采取寻求保险公司或担保公司等第三方机构进行担保增信,而在项目发生逾期后,增信机构却出现“担而不保”的情况。此类事件频频发生,平台和担保方之间的纠纷也开始增多,也令投资人开始对第三方担保模式的安全性产生疑问。

“由于互联网金融行业的政策要求,现在很多平台需要做转型,回归信息中介角色,网贷平台往往会寻求保险公司、担保公司等第三方合作机构为平台提供一定的增信服务,这也是平台留存客户的主要办法。”P2P业内人士说,目前网贷平台寻求第三方担保机构的合作较多,增信模式比较多元化,但其中存在的风险因素也较多,从平台自身而言,可能寻找的担保机构资质较小,或者关联性较强,造成平台担保仅作增信作用但无法提供保障;从担保机构而言,有些担保公司开出的担保额度往往会超过公司资本金的规模,出现高杠杆担保的情况。“这也出现很多网贷平台形式上有担保公司或者第三方进行担保,但担保实力却无法与风险匹配,风险控制漏洞较多。”上述P2P平台人士反映。

“是否有担保不能作为选择理财产品的唯一指标。投资风险如何、底层资产的安全度才是最关键的因素。”一保险公司的高层认为,风控体系再成熟的银行系统,也存在一定坏账率,而且很多互联网金融平台的债券资产多为银行等主流金融机构的“弃食”,其风险实质近似于垃圾债,该类资产的坏账率必然高于银行。对投资人而言,不能完全依赖网贷平台的第三方担保,还需自己仔细甄别挑选平台;对于平台来说,应严格把控风险,在“去担保化”趋势下,探索合理合规的第三方担保模式。

本文部分图片来自于网络

财经猫眼出品

财经猫眼

微信号catnews1981

功能介绍着眼重庆,围观中国。关注金融、资本、投资领域最新资讯和前沿动态,传递精致理财、优雅生活的财富价值观。

微信复制搜索“catnews1981”,即可关注财经猫眼