宏赫臻财

为您投资助力

护城河评级系列

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级。(当前版本:港7.0)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

1公司出境(2019Q3版)

上市以来

- 瑞声科技成立以来14.3年,年均复合收益率为约19.87%。截止当前评测日近五年年均复合收益率为5.00%。

- 2018年末投入资本回报率为15.59%。

- 实控人:潘政民40.98%。

上市以来整年度市值增长率PK指数

(05年前成立的以05年起计)

- 2006年初至今13个整年度里10年市值增长战胜指数,胜率【77%】;港股一直的白马股,但在2018下跌了六成半,2008年也下跌了近七成,然后2009年涨2.68倍。这次是否再现呢?

- 期初至今13.9年的光阴里市值从62亿增长至544亿,实现年均复利回报率15.8%,同期指数年均增长4.2%。

- 如果复利回报计算到2017年底,很光彩。行业属性值得投资者思考。

瑞声科技“双轮驱动”战略图景

行业地位

(横向战略比较,还需结合主营可比性)

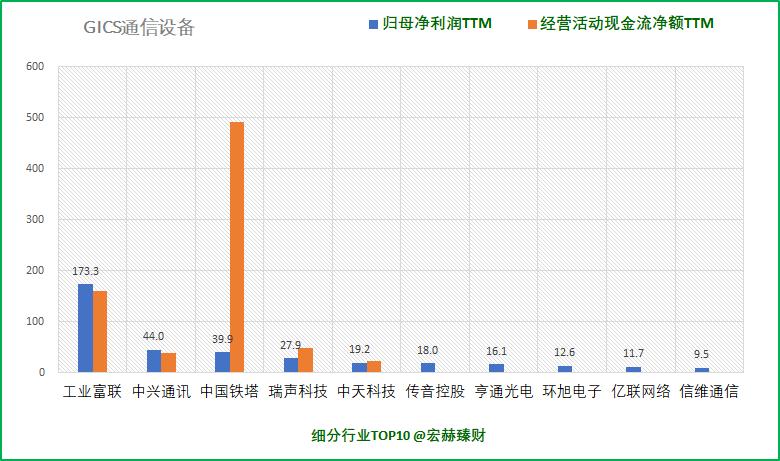

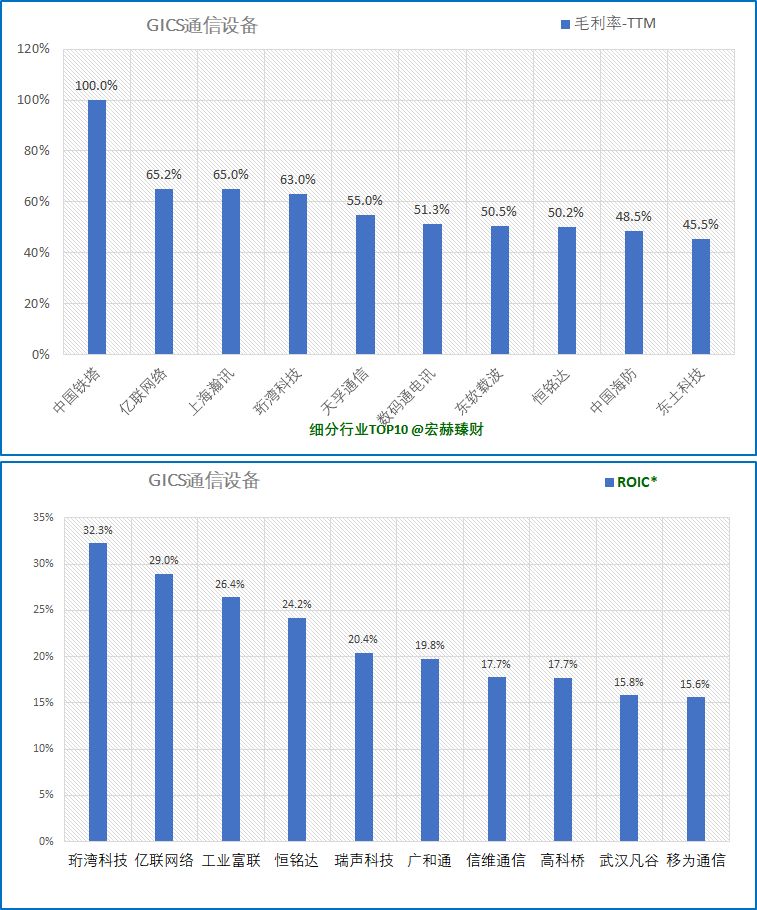

细分行业营收&净利润规模排名Top10(单位 亿)

瑞声科技营业收入排名【11/101】;净利润排名【4/101】

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【信息技术-技术硬件与设备-通信设备-通信设备】的101家公司。数据为TTM值。

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

- 2019年二季度:负债/净资产:58%;负债/总资产:47%。

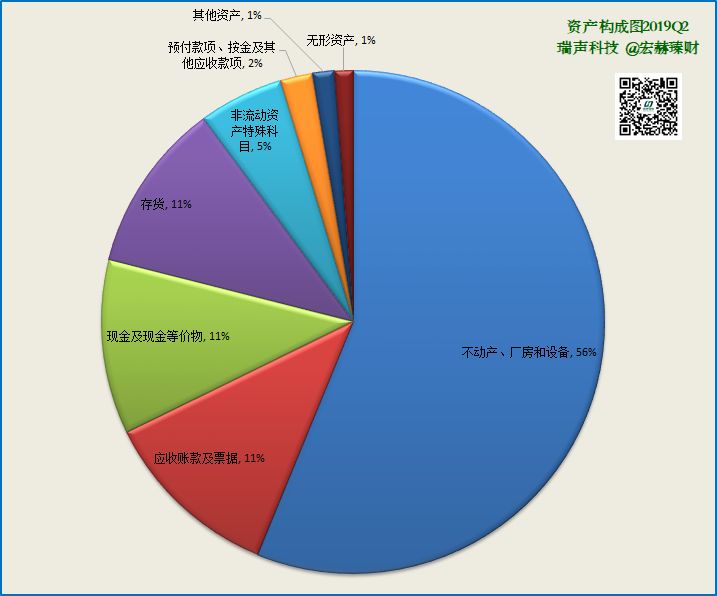

主要资产构成图

[注]:2019中报总资产【289】亿;净资产【183】亿,负债【106】亿;2019年中总市值:351亿;当前总市值:308亿。

第一大资产为不动产厂房和设备161亿,占比56%;18Q4占比52%。

第二大资产为应收账款及票据33亿,占比11%;18Q4占比11%。

第三大资产为现金及现金等价物32亿,占比11%;18Q4占比14%。

2营收一览

营收结构

最新财报营收分类&地域分类占比图

近四年营收前五分类结构图

- 主营业务动圈器件占比五成,2016-2018年的同比增幅分别为:29.3%、20.4%、-9.4%。

历史营收

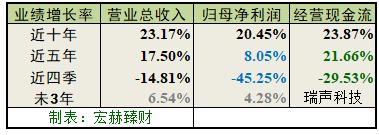

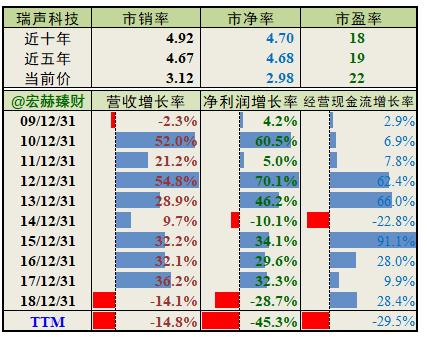

营业收入、归母净利润和经营性现流量复利增长率一览

- 未来3年为机构预期,不一定靠谱。经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

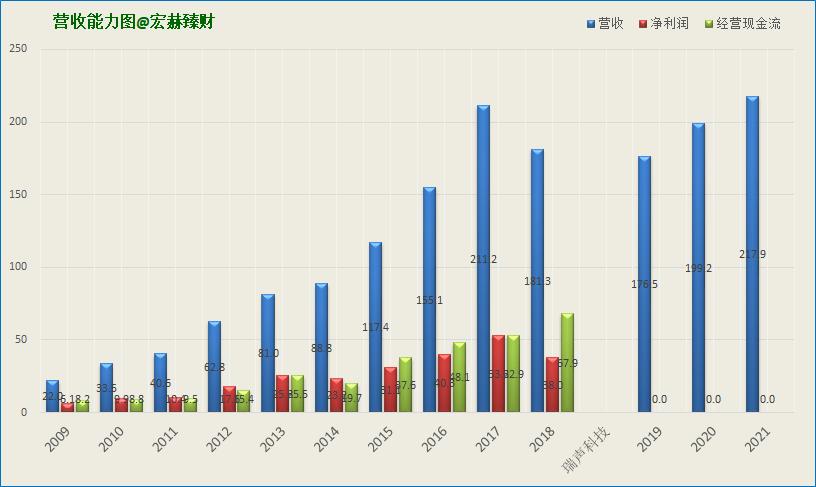

历年营业收入、净利润、现金流及未来三年预测图

- 预测值为机构一致预期均值,只作参考不一定靠谱

- 持续增长到2018年回落,经营现金流一直较好。

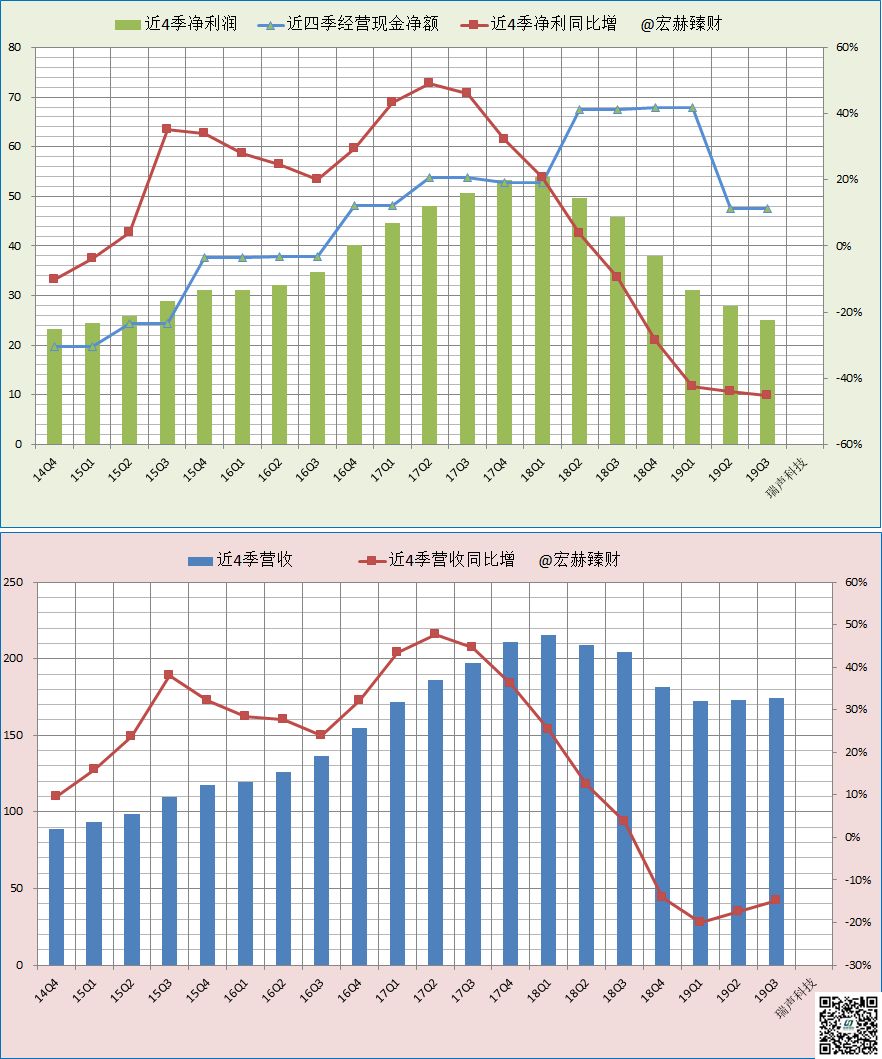

近四季净利润、营收及增长率趋势图

- 关注柱图向上趋势的机会。

3现金流

近四季经营活动产生现金流净额对比归母净利润

- 经营性现金流充沛。

- 近五年经营现金流占净利润比例均值为【1.21】

- 近五年自由现金流占净利润比例均值为【0.30】

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

- 公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

- 瑞声科技该指标中等。

4盈利能力

本公司

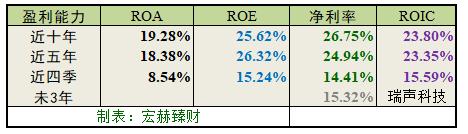

总资产收益率(ROA)均值、净资产收益率(ROE)均值及净利率均值一览:

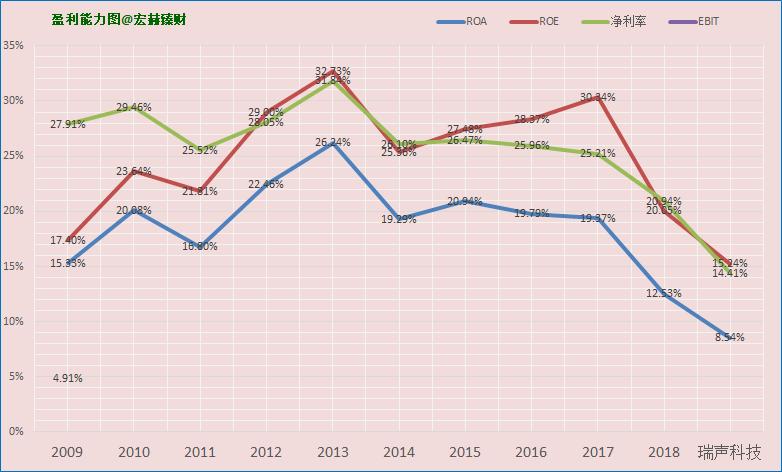

盈利能力趋势图

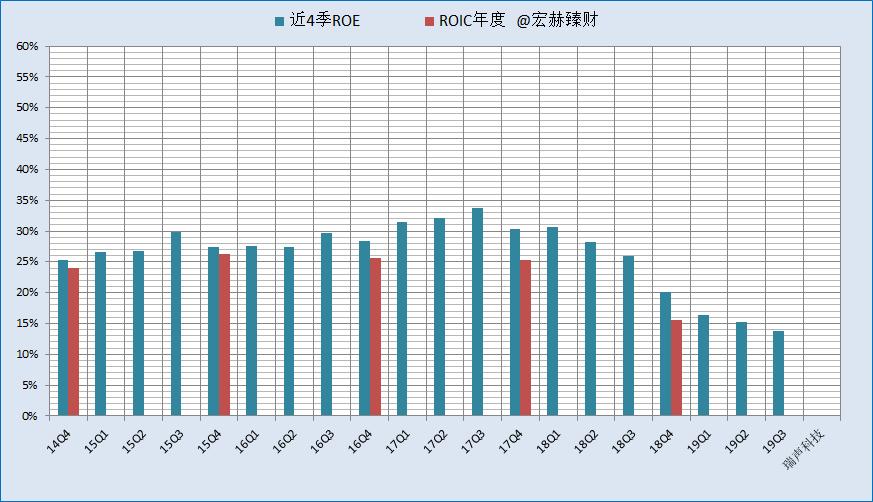

近四季ROE(左轴)及年度ROIC图

关于ROE和ROIC

- 若一定要将问题简单归结的一个指标的话,便看ROE。

- 巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

- 从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

- 投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

- 拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

- ROE和ROIC维持20%+水平,在2018年跌破。这是其股价图的最好诠释。

- 行业竞争加剧,公司经营正常,投资者需关注后市盈利能力的趋势。

细分行业

细分行业盈利能力横向对比Top10

瑞声科技

毛利率31.1%,排名21/101;ROIC*20.4%,排名第5;ROE*17.6%,排名第9。

- ROIC*取值为上年度年报值;

- ROE*取值为TTM值和上年度年报值的均值。

- 尽管近一年来业绩承压,但ROIC和ROE仍在前十。

- 需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

- 宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆+周转率接近或大于1且有向上趋势+稳健增长的中高净利率】

- 瑞声科技杜邦机构:总资产周转率和净利率下行。导致ROE跌破20%

6更多财务指标分析

流动比率分析

[注]:流动比率:流动资产/流动负债。绝大多数企业的理想的流动比率是1.5倍左右,若流动比率过大到3-4说明资金效率有问题,若比率只有1或不到1(甚至为负值)说明企业支付短期债务存在困难。(流动比率线贴近流动比率良好线为宜)

[评]:近两年均值【1.42】、最新值【1.53】。

偿债能力分析

现金/有息负债:去年末【36.4】;近五年均值【9.2】

研发费用分析

细分行业上市公司研发费用Top10

- 瑞声科技研发费用在该细分行业排名【4/101】。

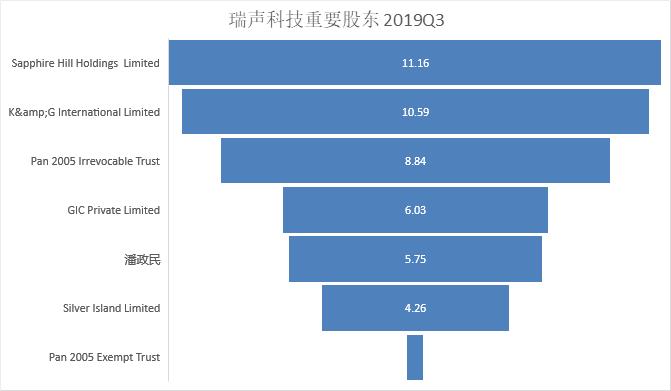

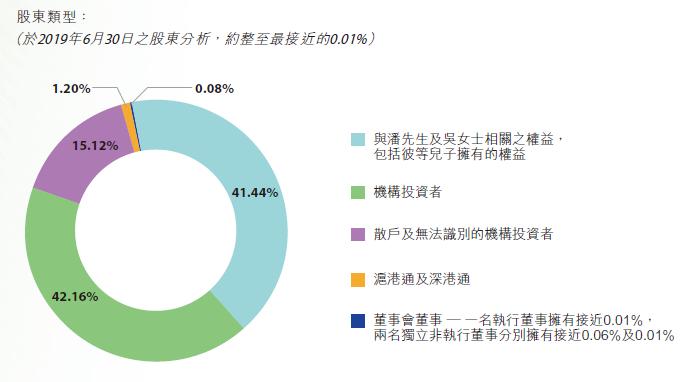

7重要股东

主要股东数据

单位:百分比

实际控制人

潘振民:40.98%(190630)

潘振民:57.65%(181231)

潘振民:40.53%(180630)

8宏赫护城河评分

宏赫理财护城河得分涉及下面四项评分评测,其中1、3项为定量分析评分;2、4项为定性分析得分,打分标准涉及企业财务分析、商业模式、经营特性、行业周期、现金流、企业文化、管理团队以及企业存续周期等内容,具体四项得分如下:

评级

瑞声科技

宏赫护城河评测最终得分:【9.44】

宏赫评级【A】(銅牆鉄河)

说明:本护城河得分达到或接近10分表示该公司具备较宽护城河(较强抵御竞争对手的能力)。大部分公司在4-11分区间,分值越高意味着企业竞争优势越强。详细说明请在留言框输入关键字“护城河”查看。建议投资评级为“A-”级以上的公司。

9估值参考及企业价值全景图

估值是个很艺术的动作,无论是价格乘数还是现金流贴现,对于未来增长率的使用便是无法避免的变量。即使同样的价值投资者,对于同一个投资标的,给予的心理价位也不尽相同,其与对企业前景的判断以及个人风险承受力直接相关。宏赫估值系统以现金流贴现为基,结合价格乘数做对照验证,并赋予概率分析。结论仅供模糊判断参考。

分段价格乘数及近年营收净利增长率

- 经营遇到周期调整,手机品牌都在观望趋势,机会在酝酿

- 瑞声科技长线机构资金予以溢价性【中+】

……

……

点原文链接查看全文

雪球读者请关注微信公号(honghefp)查看

或点此链接https://apprnhqimtb2346.pc.xiaoe-tech.com