大家通常会把注意力放在高景气行业的众多龙头上,其实一些小赛道的唯一龙头也特别值得关注。

前段时间给大家介绍过一些小赛道的唯一龙头,例如血液灌流的健帆生物,今天再大家介绍一家,那就是脱敏治疗龙头我武生物。

我武生物研究报告

投资要点:

1、公司是国内舌下脱敏治疗龙头。

2、重磅产品即将上市,市场潜力巨大。

公司简介:

我武生物是一家专业从事过敏性疾病诊断及治疗产品研发、生产和销售的高科技生物制药企业,公司凭借舌下脱敏治疗的诸多优势,成为国内螨虫过敏性鼻炎脱敏领域的龙头企业。

公司主要业务就是粉尘螨滴剂业务。

粉尘螨滴剂主要适用于粉尘螨引起的过敏性鼻炎,我接下来会分析一下过敏性鼻炎脱敏治疗治疗这个方向,以及粉尘螨滴剂的竞争力。

过敏性鼻炎脱敏治疗:

世界卫生组织在《WHO 变应原免疫治疗意见书》中明确指出:脱敏治疗是唯一可以影响过敏性疾病自然进程的治疗方法。

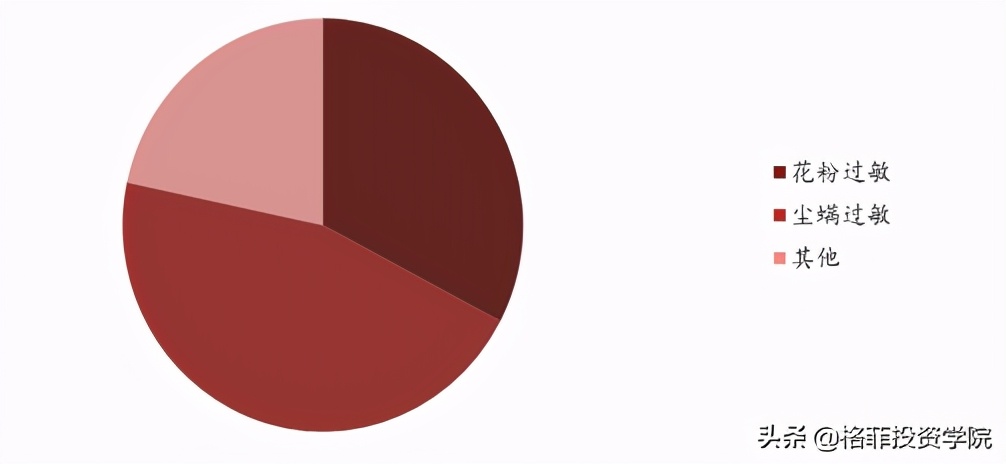

在我国,尘螨与花粉是过敏性鼻炎占比最多的两个过敏原,尘螨引起的过敏比例要高于花粉,过敏性鼻炎患病率高,且呈现持续上升趋势。

(过敏性鼻炎过敏原占比)

脱敏治疗是是目前唯一可以根治过敏性鼻炎的疗法,脱敏治疗有三大优势:

1、可以让患者达到长期缓解状态。

2、可以预防的过敏原产生。

3、改变疾病进程,避免过敏性鼻炎发展为哮喘等更严重的疾病。

根据权威机构数据显示,国内过敏性鼻炎药物市场规模2019年为116亿,其中鼻用糖皮质激素是目前过敏性鼻炎一线推荐用药,占比超50%,但该药物无法根治过敏性鼻炎,而脱敏治疗占比不足10%,早在2015年发布的《免疫治疗国际共识》中,开始将脱敏治疗推荐为过敏性鼻炎的一线疗法,随着脱敏疗法的推广不断扩大,未来有很大的增长空间。

脱敏治疗的方式主要包括皮下注射脱敏和舌下含服脱敏,舌下脱敏较皮下脱敏更安全便捷,是行业发展的方向。

结论:过敏性鼻炎患病率高,且呈现持续上升趋势,随着脱敏疗法的推广不断扩大,未来有很大的增长空间,舌下脱敏是行业发展的方向。

公司产品竞争力:

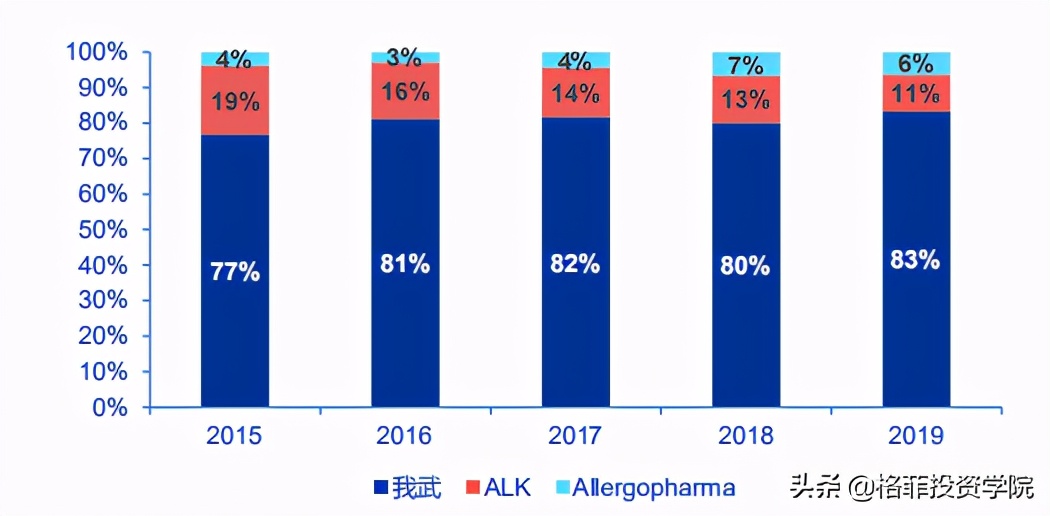

目前国内脱敏治疗市场竞争格局良好,仅有三家企业,分别是国内的我武生物、丹麦的ALK公司以及德国的Allergopharma,三家的产品均为针对螨虫引起的过敏性鼻炎的脱敏治疗,ALK和Allergopharma均为皮下脱敏制剂,我武生物是国内唯一一家生产销售舌下脱敏制剂的企业。

(我武生物的粉尘螨滴剂)

脱敏治疗疗程一般为2-3年,频繁的皮下注射不仅给患者带来不便,而舌下含服脱敏治疗可以免去皮下注射给患者带来的痛楚和不便,对于儿童患者尤为适用。

皮下脱敏的液体脱敏治疗药物的低温保存条件(2-8℃),粉尘螨滴剂可以在阴凉处(不高于20℃)遮光密闭保存,贮运更为方便,有助于患者随身携带、及时治疗。

最重要的是,公司药品的治疗费用显著低于竞品,粉尘螨滴剂治疗费用仅为ALK和Allergopharma的一半左右。

所以目前我武生物市场份额最大,占据国内脱敏治疗市场80%以上市场份额。

过敏性鼻炎脱敏治疗市占率

有权威机构测算,2019年螨虫脱敏治疗渗透率不足0.5%,随着国内脱敏疗法的持续推广,当粉尘螨滴剂在成人患者和儿童患者中的渗透率分别达到2%和4%时,公司粉尘螨滴剂市场空间可达到最高60亿元。

结论:公司粉尘螨滴剂竞争能力极强,市场份额超80%,随着药品渗透率提高,未来仍有很大的增长空间。

重磅产品上市:

上面也提到了,花粉也是过敏性鼻炎的过敏原之一,蒿属花粉中的黄花蒿则是我国危害最强、分布广的夏秋季过敏原,主要集中在北方。

此前国内没有针对蒿属花粉的脱敏产品,根据公司公告,药品“黄花蒿花粉变应原舌下滴剂”已在CDE结束注册申请的术审评工作,技术审评建议批准生产,已于2021年1月21日报送国家药品监督管理局进行审批。

黄花蒿粉滴剂在上市后,可以弥补公司在北方地区过敏市场的空白,改变目前产品季节性和区域性销售的特征,进一步巩固公司国内脱敏治疗药物领军企业的地位。

有权威机构测算,当黄花蒿滴剂在成人患者和儿童患者中的渗透率分别达到1%和2%时,预计黄花蒿滴剂市场空间可达到最高37亿。

除此之外,公司加大力度布局过敏原诊断点刺试剂,针对国内过敏原检测产品缺乏的现状,公司在前期款点刺产品(粉尘螨+户尘螨皮肤点刺试剂盒)的基础上,又布局了8种常见的过敏原点刺产品,用于黄花蒿、葎草、白桦、豚草、悬铃木、德国小蠊、猫毛皮屑、狗毛皮屑8种常见过敏原的检测。

目前这8种点刺产品均已进入III期临床试验,预计2022年有望获批上市。有权威机构测算,预计12种过敏原点刺产品市场空间有望达到11亿元。

我认为过敏原诊断点刺试剂最重要的作用,是有助于筛查出更多对粉尘螨和黄花蒿过敏的患者,从而提升公司两款重磅舌下脱敏产品的渗透率。

结论:公司新产品黄花蒿粉滴剂上市后,将带来可观的业绩增量;公司布局的过敏原点刺产品,将有效提升舌下脱敏产品的渗透率。

公司业绩:

公司2020年前三季度,实现营收4.91亿,同比下降1.79%;实现净利润2.29亿,同比下降7.08%;实现扣非净利润2.19亿,同比下降9.58%。因为一季度疫情的影响,业绩属于符合预期。

目前国内上市脱敏药物仅三种,作为唯一的一个舌下脱敏药物,优势特别明显,公司的粉尘螨滴剂未来仍有很大增长空间。

再加上今年黄花蒿粉滴剂上市,可以弥补公司在北方地区过敏市场的空白,公司2021年业绩有望迎来快速增长。

研报结论:

1、过敏性鼻炎患病率高,且呈现持续上升趋势,随着脱敏疗法的推广不断扩大,未来有很大的增长空间,舌下脱敏是行业发展的方向。

2、公司粉尘螨滴剂竞争能力极强,市场份额超80%,随着药品渗透率提高,未来仍有很大的增长空间。

3、公司新产品黄花蒿粉滴剂上市后,将带来可观的业绩增量;公司布局的过敏原点刺产品,将有效提升舌下脱敏产品的渗透率。

4、公司2021年业绩有望迎来快速增长。

风险提示:

1、产品单一风险。

2、市场竞争加剧风险。

3、渗透率不及预期。

免责声明 本文仅作日常逻辑分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

来源作者 诗诗股市游