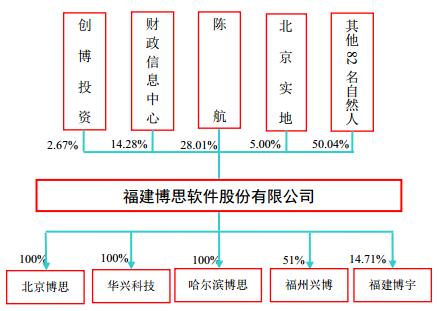

公司简介

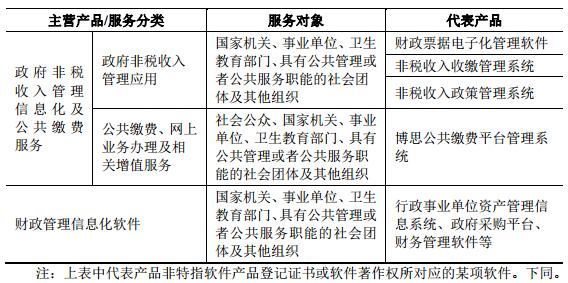

公司的主营业务为软件产品的开发、销售与服务,是我国非税收入信息化建设的龙头企业之一,主要服务于财政票据电子化管理、政府非税收入管理信息化及公共缴费服务领域,为财政票据用票单位、各级财政部门提供财政票据电子化管理及政府非税收入信息化管理相关的软件产品和服务,在此基础上通过公司自主研发的e 缴通公共缴费网与执收单位网上业务系统、非税收入管理系统和银行网上支付系统的互联互通,为社会公众提供公共缴费、网上业务办理及相关增值服务。

公司优势

公司优势

公司在公共缴费服务领域的优势主要体现在以下三个方面:

(1)公司拥有丰富的行业经验及深厚的用户基础

(2)公司积累了特定领域网上缴费的技术优势

(3)公司原有业务形成了较强的排他性

公司是全国较早进入政府非税收入管理信息化及公共缴费服务领域的软件提供商之一,业务主要分布在福建、北京、江西、黑龙江、广西、云南、重庆、*疆新**等省、市、自治区,累计拥有近十万家用户,并间接为超过数亿人次提供缴费服务,拥有丰富的行业经验。

公司是全国较早进入政府非税收入管理信息化及公共缴费服务领域的软件提供商之一,业务主要分布在福建、北京、江西、黑龙江、广西、云南、重庆、*疆新**等省、市、自治区,累计拥有近十万家用户,并间接为超过数亿人次提供缴费服务,拥有丰富的行业经验。

近年来,公司产品及技术创新项目相继获得国家火炬计划产业化项目(国家科技部,2011)、福建省科技进步奖二等奖(福建省人民政府,2010)、福建省“科学技术奖”和福建省自主创新产品(福建省科技厅,2010)、福州市产品质量奖(福州市人民政府,2013)、中国国际软件博览会金奖(中国软件行业协会,2009、2012)、科技型中小企业技术创新基金项目(国家科技部,2009)、年度优秀软件产品(中国软件行业协会,2009)等10 多项国家、省、市级荣誉。

同时,公司注重知识产权的保护,积极申报专利与软件著作权,目前拥有财政票据电子化管理系统、行政事业性收费政策管理系统等计算机软件著作权证书70 项,已获得软件产品登记证书43 项,创新成果显著。

财务状况

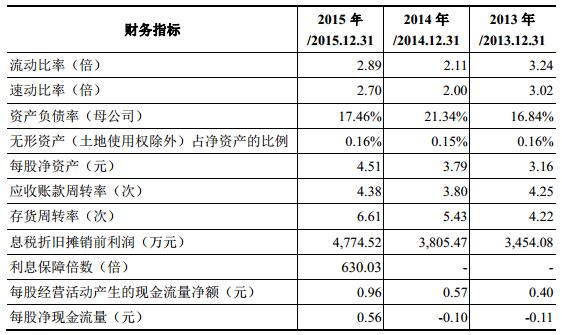

公司的整体成长性不错,近两年保持了25%左右的营收增速和10-15%的净利润增长。

公司的毛利率这几年持续下滑,从13年的76.6%下滑至67%,公司的净利率也是逐年下滑,从34.6%下滑至27.5%。ROE从19%下滑至17.5%。

公司的经营现金流很好,每年都在增长;资产负债率特别低,几乎没有任何负债。

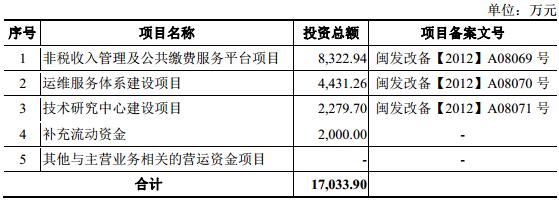

募投项目

机构定价

机构定价

安信证券:建议定价区间60-70元

总体而言,公司所处的行业具有较大的局限性。这种政务类的软件地域性较大,更新频率也很低,公司想打开其他省份的市场难度很大。

值得注意的是,公司的减持压力比较大。上市前所有股东中仅5个自然人股东共持股45.27%锁定投资36个月,其余81个股东包括两家PE和78个自然人锁定期只有12个月。

因此,公司的成长性在于如何打开外省市场,但减持压力着实大了点,中期后市不是很看好。