国药在线目前营收体量超百亿,2019H4销售额达12亿元。机构分析,国药在线平台业务布局已逐步完善,且用户增长趋势明显,未来将进入业务整合增长期,横向对比阿里大健康(全球领先电商药品公司),目前估值相当于7年前还未借壳上市的阿里健康。下面分析估值的构成 一、国药在线,国药集团旗下唯一一家互联网医药零售平台国药在线起源于国内最大医疗团体,国药集团。其发展路程如下:

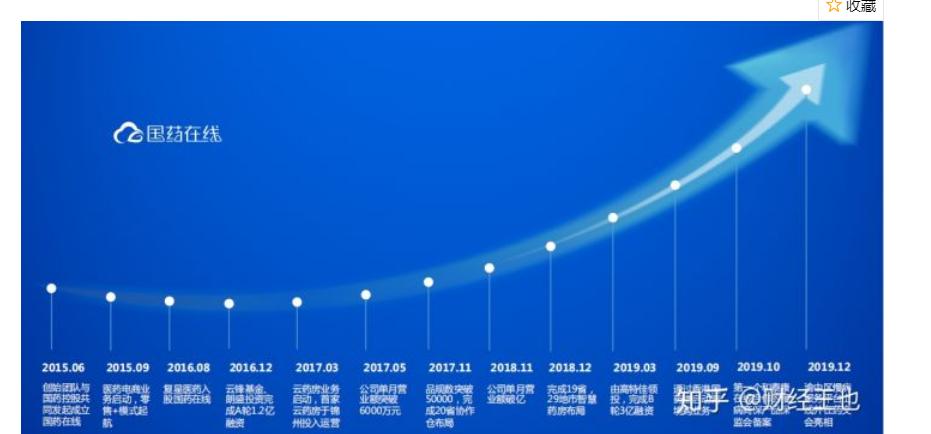

2015成立,2016年8月复星集团和国药集团领投天使轮。同年12月云峰基金入驻国药在线。17年建立云药房。18年单月营收破亿。19年高特佳领投B轮融资。数据显示,国药在线目前连接国药一致超5000家药店和中国800万用户群体,已发展为中国第二梯队的医疗电商和云药房平台

背靠国药集团,国药在线天然拥有丰富的客户群及药品流通权限,通过处方药导流,药品变现,线下药店,医药结合。国药不断创新商业模式,同时不断获取各类药品流通牌照,全力打造以处方药为核心的医疗业务。

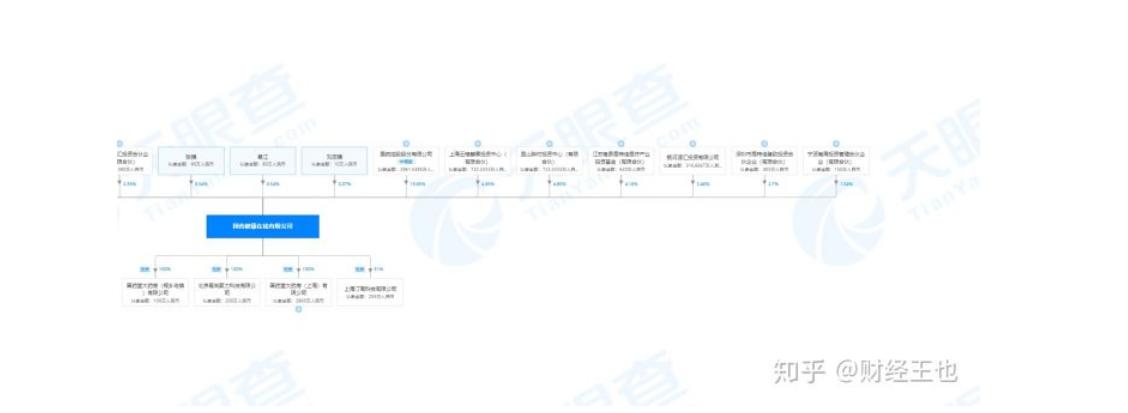

股权结构方面,国药控股以19%持股比例为第一大股东,云峰基金持股 14.07%,为第二大股东。

二、营收稳步增长,业务整合 闭速 增加。处方药流通和分销平台为主要方向。

在新时代和政策环境下,传统零售面临巨大压力。需要通过转型来进行升级。对于国药集团,已经确认批零一体化是一个重要的战略目标,国药分销体系的883家药店以及国大的4411家药店都要提升专业服务能力。开展新零售改造以及对接处方外流的需要。国药在线作为国控旗下的互联网电商新零售平台,除了承担互联网上药品的零售外,更借助本身的互联网基因和技术开发能力。协同国药集团供应链从生产,到分销,和零售。打通医药供应链与各大主管部门、医保、医院。病患的中间信息平台。赋能国控体系内和体系外的零售药店。辅助国药集团从传统医药企业像互联网医药企业转型升级。国药在线通过打造一个医药零售智能解决方案库。为国控众多院边药店提供专业化定制化服务。通过服务将系统产品植入药店,并通过线上线下为药店引流。助力国控批零一体化转型的同时。成为零售智能解决方案的提供商和数据服务商,为工业企业,医院和零售终端服务。 从结构上看,国药在线医疗电商销售业务不断上升,2019年实现月营收破亿!

可以看到国药在线的电商平台的业绩增速一直处于上升通道中,用户数量,包括复购率均是在30%左右持续增长。未来发展前景广阔。 第三:国药在线的核心处方药外流业务+药房延伸服务的铺设

1、赋能体系内院边药房为药房销售做增量。对接政府级别,医院级别,医联体级别处方外流平台。将处方流转到当地国控零售药店,实现销售增量。2、赋能体系外院边药房,并且对接国控批发CMS和体系内各门店ERP,增加药房服务能力的同时。减少药房的周转周期。同时可以提高国控对药店的配送规模。3、协助分子公司建立或对接区域医疗云平台。并共建中心智慧药房,通过一家门店服务全区域。这家店可以在国控分销大仓附近,集中收方,审方,配药,发货。节约各个医院门口分布式开药方的经营成本,提高效率。 估值:他山之石,阿里健康当前具备极高估值资料显示,国药在线此前经历2轮融资,17年的时候估值大约在1.2亿。18年的估值10个亿。增速非常可观

兴业证券分析,阿里健康是全球领先在线医药公司,一定程度上可作为国药在线的估值参照。 国药在线在2019年的盈利能力逊于阿里健康,原因是阿里健康核心的天猫业务当时在国内有较高交易率,而国药将处方药流通作为源头,以实现整体业务闭合作为首要考量。2014年阿里健康借壳上市,15年6月市值破千亿。今年7月达到历史高点3000亿2018-2019年,阿里健康业绩稳步增长,2018-2019财年实现营收51亿,净利润1.1亿,2019-2020财年实现营收95亿,净利润2.3亿。同比分别增长88.3%和67.6%, 考虑国药集团未来2-3年营收、净利润增速大概率维持在30%-40%区间,甚至更好,这一表现不逊于2014年阿里健康上市后数据,尤其考虑两者的增长前景,国药估值虽然落后于后者,但上市后的平均PE也可达到50倍左右。 财报显示,国药集团2017年度线上销售稳步开展,10月份开始自建平台,目前上线两家子公司,18年会陆续上线10家子公司;同时,第三方平台仍是17年线上销售的主要来源,在天猫(国药在线)销售额为2.26亿元排在第一位,在药房网商城销售额为911万元,在1药网、京东到家、八百方等亦有覆盖。 综上所述,从用户数量,到销售额度,再到业务拓展。盈利模式清晰,核心资产明确。背景强硬。相比于同类企业阿里大健康和京东健康的市值。国药在线目前的估值处于历史低位。

(部分数据来自与网络,侵删)