3月初,生产挂面的上市公司克明面业发布了一季度业绩预告,在新冠疫情期间,由于家庭消费需求旺盛,其生产的挂面等主食类家庭消费刚需品供不应求。截止公告发布当天,还有累计超过了5万吨的订单没有发货。

这次疫情对医疗、口罩概念和粮食产业链都成了一个刺激点,直接点说就是个“利好”。

但是克明面业是否能长期投资,还是个问题。

本文将具体研究一下。

首先介绍下克明面业

“一面之交、终生难忘”是其品牌宣传语。

克明面业是中国主营挂面第一家上市企业,专注于中高端挂面的研发、生产及销售,旗下有“陈克明”、“五谷道场”两大知名品牌。

公司在1997年6月就成立了,在2012年上市。

1、品牌故事

创始人陈克明在1984年创业,36年来只做挂面。在上世纪八十年代,陈克明是南县有名的木匠,但天有不测风云,一次意外,他左手的三根手指被刨床削掉,他这份养家糊口的手艺已经不复存在了,之后尝试过很多职业也没走出困境。

1984年,陈克明在街上晃悠的时候,看到的一幕成为了他创业的机遇。

在面店门口,客户问有没有上海的面。老板干脆答,没有。那湖北的呢?

客户又问。老板答也没有。于是客户摇摇头,失望地离开。

他想为什么外地的面价格如此高,却还有这么多人购买。

于是回家买了个手摇机,就开始做挂面。

当时盈利并不高,但15年的木工经历,让陈克明具备了很好的动手能力,很多机械设备都是自己改造升级,这为他节省了很多成本。手摇机太辛苦,他就装了一个电机;买不起完整的设备,他就把废旧的设备拿出来自己改造,烘烤面条。

而且他一个不经意的举动,还诞生了一个品牌。

“那时候的面条都是用报纸包着,不卫生也不好识别。于是我就改用白纸,还雕了一个章,刻着陈克明面条,盖在上面。”

没想到,这种识别,做成了今天上市第一挂面股。

解决自己的温饱之后,又解决了亲戚的就业,慢慢的变成了真正的生意。

1990年,陈克明去工商局注册。

当时企业的注册意识还不强,他这一注册共花了5年时间。

1997年,陈克明的公司才正式成立。

此后,克明面业开始工业化生产,逐渐打造自主品牌,产品走出益阳,行销湖南。

现在已是挂面业龙头。

这次因为疫情,被很多资金看重。

2、行业格局分析

阶段一,是在20世纪80年代初前,当时挂面的质量较低,生产方主要以国有企业为主。

阶段二,在20世纪80年代初期到90年代中期,这段时间国营企业就退出了霸主地位,整个行业从日本引进了多条挂面生产线,挂面的质量和包装工艺也在逐步提高。

阶段三,20世纪90年代到2015年,这段时间民营企业及股份制企业崛起,中高档挂面进入市场。

阶段四,2015年至今,这期间行业集中度明显提高,产品整体向中高档挂面升级。

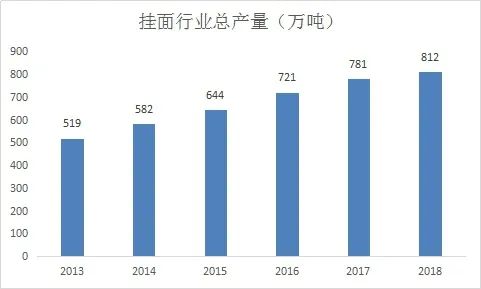

每年挂面的产量的增幅其实都不大。

中国挂面行业目前来看,总体的技术门槛还是比较低,市场也比较分散,每个地区还都有些区域性挂面品牌。

2018年,挂面行业国内市场同比微增长约4%,但行业分化趋势明显。中小企业占比微下滑10%,前十大规模企业占比上升约7%,行业集中度进一步上升。

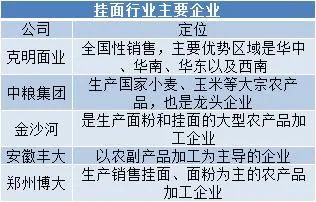

国内的主要挂面企业如下,克明面业和金沙河都是第一梯队,产能不少于60万吨,除过这些今麦郎也算,虽然今麦郎也布局全国,但是渠道不深。

目前国内的挂面总体来说还是以中低端为主,全国4000-5000家挂面厂中,年产5000吨以上的仅100多家,1万吨以上只有二三十家,排名前10位的品牌企业市场份额总和不足30%,行业集中度很低(方便面行业前10家企业市场份额总和超过85%)。

在未来,行业整合将会继续加强,龙头品牌的崛起势不可挡。可是“健康”概念也需要注意。

现在一搜索挂面,整个互联网靠前的关键词全部是安全问题,不在于产品自身,而是挂面这个概念,在很多消费者心理就和不健康挂钩。

所以这个概念,在未来需要花更大的心力去宣导。

3、克明面业分析

3.1管理层

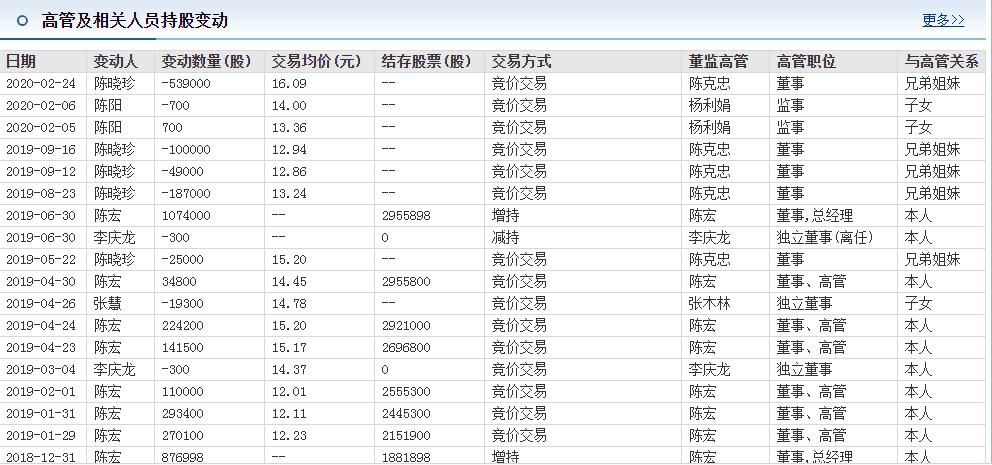

总经理陈宏是董事长陈克明的儿子,总体薪资差距不大,这一点表现较好。但是可能由于亲戚联合创业,所以内部人员(包括董事)较其他公司亲属还是较多。

总体这些高管在本公司的工作年限都不算太长。

“亲属关系”、“工作稳定度”这两个原因,就不太看好克明面业。

高管持股变动方面,从去年年底开始,除过陈宏,其余高管减持频繁。

3.2同行比较

在整个食品饮料行业,克明面业的成长性可以排到21名。

估值也在21名。

杜邦分析下,克明面业的排名稍显靠后,在52名。

公司规模上,克明面业的市值排到第43名,好歹也是细分行业中的龙头,这个市值排名其实还是比较靠后。

“低估”已现,但低估的票是不是能值得投资,还得细看财务。

财务上,按照每股收益克明面业0.654元的收益,也排食品饮料行业的22名。

3.3基本面分析

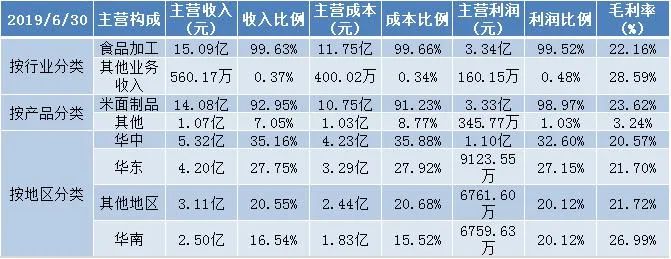

目前年报还没出来,先看中报,2019年半年主营收入15亿,3季报的营业收入是22亿,三季报的归属和扣非利润都是下降状态。

结构上,产品在华中一块更受欢迎,在华南营收最低。毛利率在20%附近。

和整个食品饮料行业相比较,目前估值还是较低,可能存在一定机会。

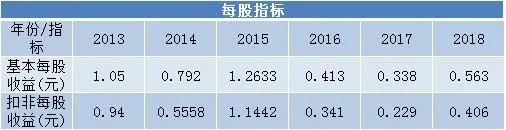

每股指标,基本每股收益近三年的表现其实都不是很好,和2013、2015年相比都是下降状态。虽然2018年每股收益约是2017年的两倍,但纵向看历年的收益不是很稳定。

但数据都是表面。

在2014年之所以业绩大跌都是因为公司在四季度市场投入和研发投入,相关费用比去年增长较多,所以影响利润。

但此次投入在2015年就看出了成效,2015年的每股收益是近六年最多的。

2016年其实公司的业绩是增加的,但是因公司实施利润分配及资本公积金转增股本方案,总股本增加,所以每股营收下降。

2017年,克明面业收购“五谷道场(方便面生产企业)”,当年标的净利润-1053.40万,收购后第一年就计提商誉减值,公司业绩受到影响。

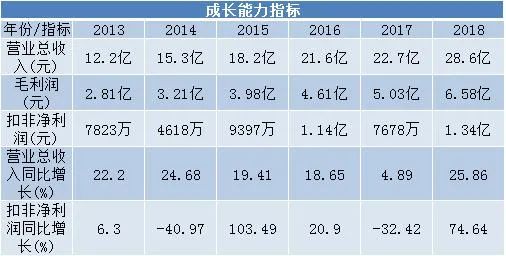

再看营收,相较于每股收益的波动,营收的表现就好看多了。

从2013年至今都是上升,不过增速没有保持持续增长,2018年的业绩增长是最快速的。

扣非净利的增长也比较不稳定,2015年扣非净利增速超过100%,2017年是-32%。波动性较大,利润的可持续性不强。

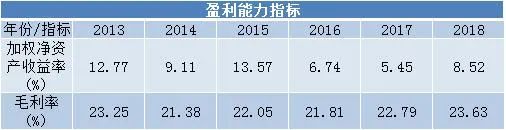

加权ROE近年不到10%,壁垒不高。

2016年公司非公开发行股票,净资产增加 117,750.54 万元,由此导致本期加权平均净资产收益率比上年同期相应降低。

毛利率维持的比较稳定,一直在22%附近。没进步也没退步。

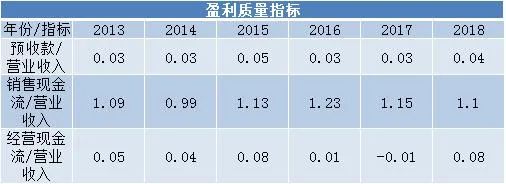

盈利质量上,现金流表现不好,销售能力还行,预收款占比较低。

总体看一般。

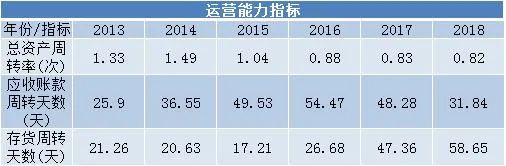

总资产周转率自2016年就开始走下降之路,应收账款周转天数近三年相较2013年均有所上升,存货周转天数也在上升。

运营能力总体看不强。

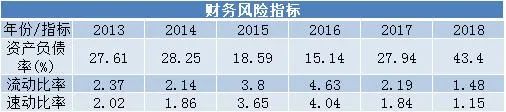

财务风险上,2018年的资产负债率最高,长期财务风险有一定隐患。

不过流动比率和速动比率表现却比较好,虽然2017、2018年相比前几年有所下降,但短期财务还是比较安全。

3.4机构分析

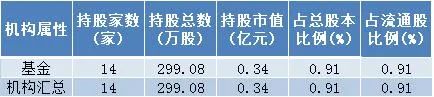

目前仅有14家基金持股,而且占流通股的比例不到1%,机构占比较少。里面没啥*家庄**。

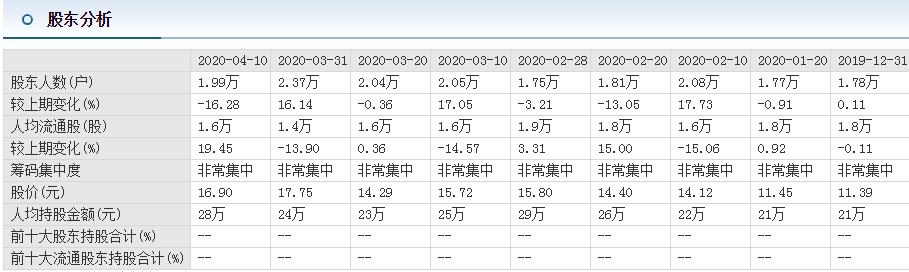

克明面业目前(截至4月14日)的总市值在56亿左右,截至4月10日克明面业有1.99万名股东,比上期减少16.28%。今年的筹码都非常集中,不过机构的参与度还不高。

机构的参与度是21.32%,属于轻度控盘。近二十日的主力成本在16元附近。

3.5技术面分析

截至4月15日收17.36元,从走势上看,从去年4月到去年底都在长期探底阶段,走势不是很好。

但今年2月之后就开始一波猛烈的拉升,在3月23日附近开始一波回调,但目前继续走到了近一年股价的高位水平。

在4月15日用户关注排名在当前市场排名222/3815,还是比较火热。

目前支撑位13.77元,压力位17.98元,当前股价位于五日线之上,处于缩量状态。

目前技术指标无明显信号,BOLL指标显示多方变优。

4、 投资建议

不太看好。

目前虽然估值较低,近期由于疫情销量大增,也吸引了一大批资金。

总体看历年营收情况还不错,但是扣非净利和每股收益就差强人意了。而且存货周转率方面表现的不是很好,技术壁垒也不是很高。

整个挂面行业其实还存在着安全性问题,农村渠道销售增长性较高,但随着社会的进步,大多数人都在追求健康饮食,挂面业虽然在向高端健康的前端发展,但是危害健康的理念简直深入人心。而且品牌扩张其实还存在一个区域品牌的限制,每个地区喜好的品牌都不一样,所以要是突破,还有一段路程需要走。

再说回克明面业。

克明面业此前收购延津克明面粉、中粮五谷道场食品等。

目前来看,这些收购并未达到预期。

2019年11月12日,克明面业公告称,拟中止2015年非公开发行股票募投项目的“成都年产 10 万吨挂面生产线项目”。

该项目总投资2.42亿元,拟使用募资2.20亿元。

截至今年10月31日,累计投入金额仅2576.4万元,投资进度11.71%,已投入募资主要用于项目基建支出及其他前期支出,剩余募资2.22亿元将用于永久性补充公司流动资金。由此可见,该项目推出四年来,基本上没有实质推进。

购式发展就存在一定问题,公司的资产负债率也在不断提高,盈利并没有持续增长。

还有就是管理层上,明显看出这是个家族企业,最新公布的高管其实在公司的年份不是太长,持股的董事长和总经理两父子也在左手倒右手,倒是套现了不少。

技术面上,去年从4月崩盘,总体走势都是下跌,今年从2月开始强势上攻,近两个月总体波动性较强。

总的来看,虽然目前处于估值低位,但是公司因为疫情而备受关注,基本面还没出现好的改善,本着价值投资的思想去追热点本来就有点矛盾,可圈可点之处还是较多,目前不建议入手,若感兴趣可多观察一阵。

免责声明

以上仅个人观点,不构成投资意见,投资有风险,入市需谨慎。

-

-