阅读本文您大概需要:8分钟

内容提要:本文将结合相关案例从基本概念、纳税人、征税对象、税率4个方面来对比分析企业所得税和利得税的区别。

1 中港企业所得税的基本概念

(一)大陆地区企业所得税

企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种税。

(二)香港利得税

香港的企业所得税称为利得税,征税范围更广,不仅仅是公司,也包括自然人的独资经营、合伙经营、其他法人或者社会团体等。只要是任何人士经营活动符合《税务条例》第14条的规定,都是利得税纳税人。《税务条例》第14条规定:“任何人士在香港经营活动(包括行业、专业或业务),以每个课税年度计算,从该活动中,产生或得自香港的应评税利润,减去可扣减支出,所得的净额,用香港利得税标准税率计算,每年必须向香港税务局报税,及每年交付香港利得税”。

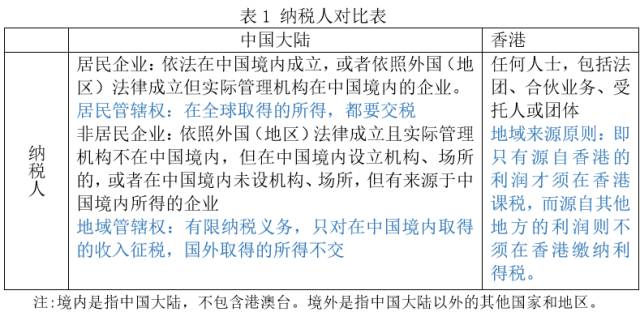

2 中港企业所得税条例对比

(一)纳税人

《中华人民共和国企业所得税法》规定,除个人独资企业、合伙企业不适用企业所得税法外,凡在我国境内,企业和其他取得收入的组织为企业所得税纳税人。企业分为居民企业和非居民企业,对于居民企业,采取居民管辖权,对于非居民企业,采取地域管辖权。

香港利得税税务条例规定,任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。香港采用地域来源原则征税,即采取来源地管辖权。

(二)所得来源的确定:(判断境内、外所得)

1、销售货物所得,按交易活动发生地确定;

2、提供劳务所得,按照劳务发生地确定;

3、转让财产所得;

1)不动产转让所得按照不动产所在地确定

2)动产转让所得按照转让动产的企业或者机构、场所所在地确定

3)权益性投资资产转让所得按照被投资企业所在地确定

4、股息、红利等权益性投资所得,按照分配所得的企业所在地确定;

5、利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;

6、其他所得,由国务院财政、税务主管部门确定。

(三)关于个人独资企业、合伙企业的纳税处理:

个人独资企业、合伙企业不是中国大陆企业所得税的纳税人,不需要交企业所得税,要交个人所得税。

香港公司利得税的征收范围涵盖任何香港公司,但要满足以下两点:

1、有盈利

2、利润来自香港,或利用到香港的资源

这两条同样适用于在香港及在海外注册成立的公司。

在海外注册成立的公司如果业务在香港本地发生,则利润将会被认为源自香港,需要向香港政府纳税。以下提供几点来验证业务是否发生在香港:

1)如在香港本地经营任何行业、专业或业务,则所得税需要在香港纳税;

2)如果销售的对象是香港顾客,则所得利润需要在香港交税;

3)如果买卖合约在香港签订,则所得利润需要在香港交税;

4)是否在香港发生报关、收发货等;

5)是否在香港政府留下其他任何经营记录。

注:香港公司是指遵守于香港特别行政区法律,在香港公司条例制度许可下,经由香港公司注册处批准成立的法团。

香港的有限公司利得税税率为16.5%

香港的独资或合伙企业利得税税率为15%

案例1 居民管辖权vs.地域管辖权vs.来源地管辖权

1) C公司在中国境内成立,在中国境内和美国都分别开设了服装连锁店,主要业务是制造并销售儿童服装。

问:C公司的哪些收入需要交税?

分析:C公司按照企业所得税法的规定属于中国的居民企业,中国政府对其行使税收的居民管辖权,其在中国境内和美国的服装销售收入,都要向中国税务部门交纳中国的企业所得税。

2) C公司是总部设立在美国的一家美资企业,根据美国法律注册成立,注册地在美国,实际管理机构也在美国。主要业务是制造并销售儿童服装。C公司在中国境内拥有一个分支机构B,主要功能是组织服装的生产,然后由总部统一分派销售到各地。

问:C公司的哪些收入需要交税?

分析:C公司在中国境内的分支机构B实际上是其在中国境内设立的一个机构、场所,C公司属于非居民企业。中国政府对其行使地域管辖权,C公司仅在中国境内与分支机构B有关的收入要交税。

3) C公司是总部设立在美国的一家美资企业,主要业务是制造并销售儿童服装。C公司在香港的公司只是进行投资的特殊目的的公司,与服装的生产销售无关。

问:C公司的哪些收入需要交税?

分析:依照香港利得税的有关规定,香港政府对C公司行使来源地管辖权。C公司需要对来源于香港的投资收入交税。

案例2 纳税人身份的确认

1) A公司是在香港注册成立的公司,其董事会成员和高级管理人员全部在中国大陆定居,且平时工作在中国大陆进行,董事会也在大陆召开,位于香港的公司只是进行投资的特殊目的的公司,关于公司的人事决策和财务决策全部由大陆的管理人员决定。

问:按照企业所得税法的规定,A公司属于什么企业,对于哪些所得要交税?适用多少的税率?按照利得税的规定,A公司对于哪些所得要交税?适用多少的税率?

分析:A公司属于依照外国(地区)法律成立但实际管理机构在中国境内的居民企业,对其来源于境内外的全部所得征收中国企业所得税,而且适用25%的税率。A公司对于其在香港进行投资的所得需要交利得税,如果A公司是有限公司,适用16.5%的税率,如果是独资或者合伙企业,适用15%的税率。

2) 韩国一家食品有限责任公司在中国大陆收购花生,临时派出它的一个海上车间,在中国大连港口停留28天,将收购的花生加工成花生米,将花生皮压碎后制作花生皮制板后又返售给中国。

问:该有限责任公司是否应交中国企业所得税?如果要交,适用税率为多少?

分析:该食品有限责任公司既没有在中国设立实际管理机构,也没有设立机构、场所,仅在大连港口停驻海上车间,因此,按照中国企业所得税法的规定,该食品有限责任公司属于非居民企业,需要按照10%的税率就其获得的花生皮制板收入向中国政府缴纳企业所得税。

若该食品有限责任公司在中国香港收购花生,其余条件不变。

问:按照香港利得税的规定,该公司是否应缴纳利得税?如果要交,适用税率为多少?

分析:该食品有限责任公司对于其源自香港的花生皮制板收入应该缴纳利得税,税率为16.5%。

案例3纳税人组织形式的筹划

内地:李先生在内地注册成立一家公司,年应纳税所得额22万。

a. 成立的公司为有限责任公司:

需缴纳企业所得税= 22*25%=5.5万

b. 成立个人独资企业:

不属于企业所得税的征税范围,不交企业所得税,要交个人所得税。

香港:李先生在香港注册成立一家公司,年应纳税所得额22万。

c. 成立的公司为有限责任公司:

需缴纳利得税=22*16.5%=3.65万

d. 成立个人独资企业:

需缴纳利得税=22*15%=3.3万

(四)征税对象

1、中国大陆企业所得税的征税对象

居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税;非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

注:上述所称实际联系,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产。

案例4 Y企业是德国的一家汽车生产公司,根据德国法律注册成立,注册地在德国,实际管理机构也在德国。Y企业在中国境内设立了一家企业A,负责在中国销售其生产的汽车。同时Y企业通过A企业对其他中国境外企业进行股权、债权等权益性投资并且获得了股息、红利收入。

问:Y企业的哪些收入需要缴纳中国企业所得税?

分析:Y企业按企业所得税法的规定属于非居民企业,A企业是其设立在中国境内的机构、场所。Y企业对于来源于中国境内的汽车销售收入要交企业所得税。Y企业的股息、红利收入虽然发生在中国境外,但与其设立在中国境内的机构、场所有实际联系,应缴纳企业所得税。

Y企业根据德国法律注册成立,注册地在德国,实际管理机构也在德国。Y企业将其位于法国的一处房产对外出租,取得了租金收入。但是该房产的所有权归Y企业设立在中国境内的分支机构A所有。

问:这笔租金收入需要交中国企业所得税吗?

分析:由于房产的所有权归中国境内的分支机构A所有,所以这笔租金收入与该机构、场所有实际联系,按照企业所得税法的规定,这笔租金收入应该缴纳中国企业所得税。

2、香港利得税的征税对象

任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。征税对象并无居港人士或非居港人士的分别。因此,居港人士得自海外的利润可毋须在香港纳税;反过来说,非居港人士如赚取于香港产生的利润,则须纳税。于海外产生的利润,即使将款项汇回香港,亦毋须纳税。

案例5 Y企业根据香港法律注册成立,Y企业将其位于法国的一处房产对外出租,取得了租金收入。问:这笔租金收入需要交香港利得税吗?

分析:这笔租金收入是在海外产生的利润,根据香港利得税的规定,不需要交利得税。

(五)税率

《中华人民共和国企业所得税税法》规定企业所得税基本税率为25%,低税率为20%(但实际征收时适用10%的税率)。

所有的纳税人,不论其居住地或注册地,一律按法团或法团以外的人士的税率纳税。

通过对比中国大陆和香港地区企业所得税的征税对象和税率,可以发现,中国企业所得税是完全针对企业所得征收的一种税,而香港利得税不仅对公司所得征收,还对个人赚取于香港的所得征收。大陆居民企业对其境内境外收入均需纳税,相比之下,香港公司都只需要对来自于香港的利润纳税。

声明:本文为叁墨团队原创,版权归叁墨管理咨询所有。

“叁墨管理咨询”是业界和学界联合打造的、传递和分享会计审计税务的思想、理念、方法技术、心得经验的平台。朋友们在工作中或是休息时从这个平台可以获得一些有价值、有启发作用的资料和资讯。每天推送,敬请关注。