前不久

市民陈先生自称遭遇了 " 套路贷 "

损失十分惨重

为避免其他人遭遇类似套路

决定向记者讲述被套过程

01.*款贷**遭遇变相 " 砍头息 "

2018 年 6 月

因企业资金周转困难

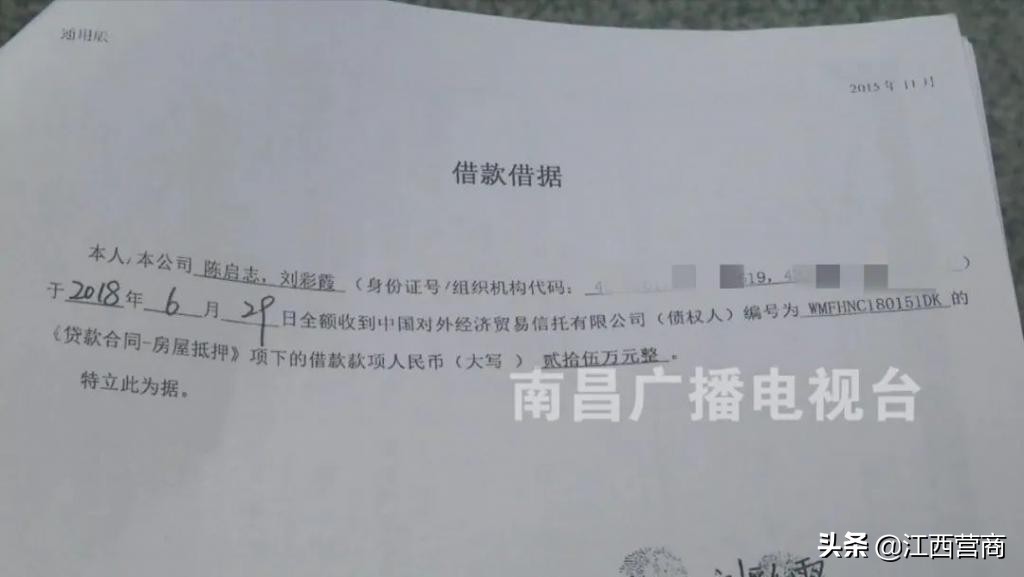

陈先生用自己的房子作为抵押向

深圳泛华联合投资集团有限公司南昌分公司

贷 25 万元的款

可签合同时

业务员却追加了一次

4 个点的平台费用2 万元

经过一番讨价还价后

陈先生一次性支付了

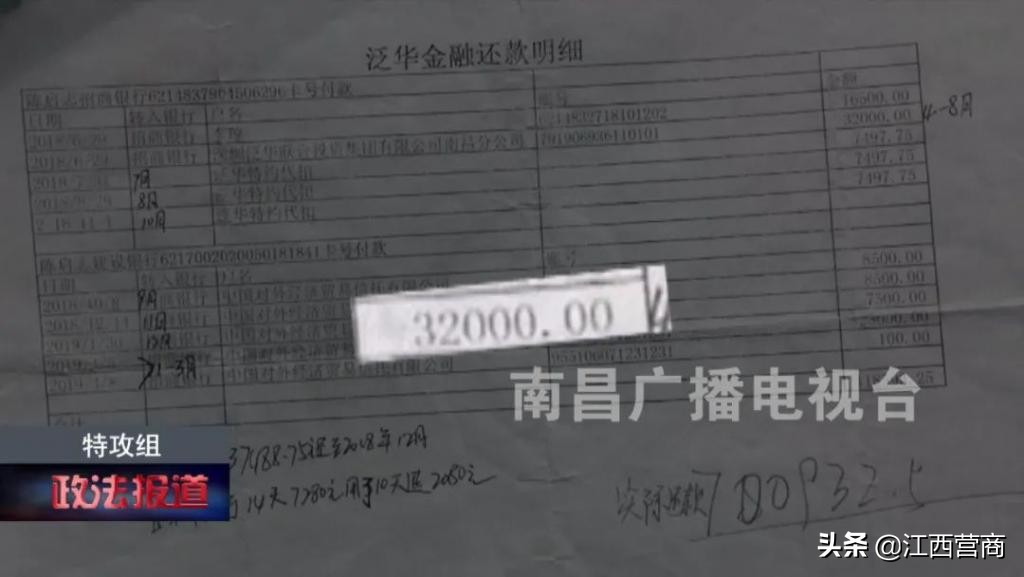

平台费用16500 元

最终还向该业务员支付了

32000 元的高额保证金

对方承诺该保证金

会在 3 个月后返还给陈先生

但令人意想不到的是

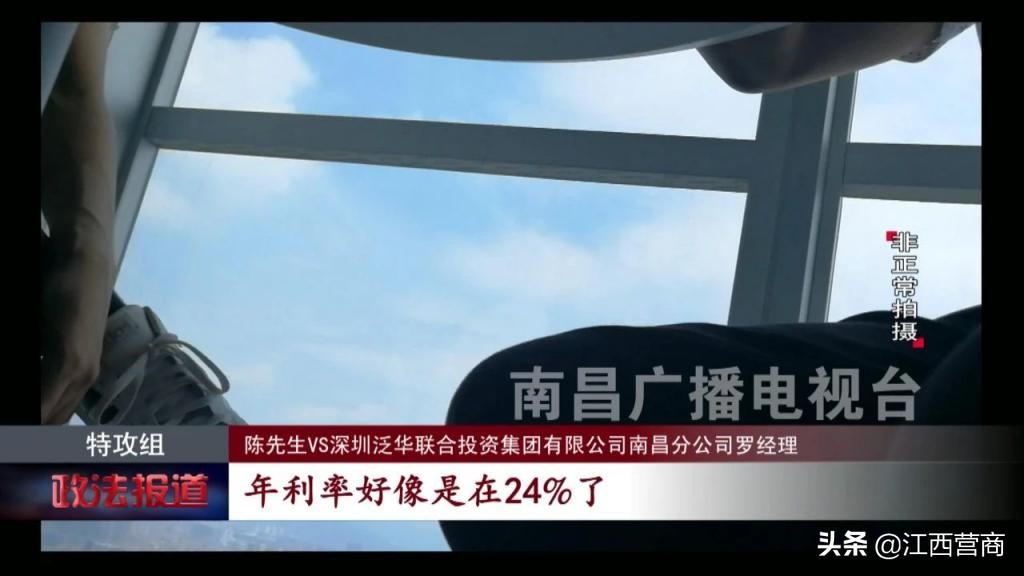

该公司罗经理却表示

业务员并不能代表公司

公司方还表示

发生这种情况

完全是陈先生的问题

陈先生则对此反驳

是因当时那位业务员

得知自己借了高息的过桥贷

才在最后签合同时

提出了保证金及追加平台费的要求

陈先生认为

自己之所以签了合同

并非他真实的意愿

02.第三方平台涉嫌违规收取高额保证金

陈先生告诉特攻记者

他和双方签署的合同多达 100 页纸

可这家公司迟迟以没有盖章的名义

拒绝提供给陈先生

最后只提供了陈先生和

中国对外经济贸易信托有限公司的借贷合同

对于合同中出现的 " 对外经贸 "

当时的业务员解释为

这是公司的放款方

可当记者和陈先生找到该公司

公司经理却给出了这样的回应

也就是说

深圳泛华联合投资集团有限公司南昌分公司

只承认是一个中间人的身份

并没有和陈先生有实质性的关系

一边自称没有借贷关系

一边却又在陈先生的金融*款贷**下来后

于 2018 年 6 月 29 日

收了32000 元做风险管控

这说法可谓是自相矛盾

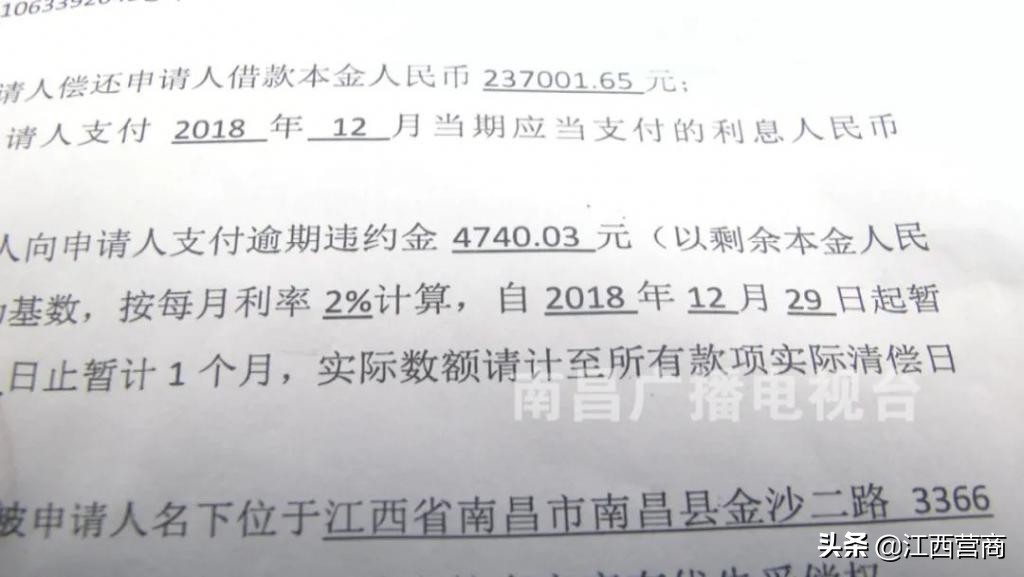

根据我国《*款贷**通则》第 18 条第 2 条规定:借款人有权按合同约定提取和使用全部*款贷**,而金融机构实行*款贷**预收保证金制度,使借款人实际得到的*款贷**总额减少,不能满足借款人急需资金的需要,侵犯了债权人的合法权利。

03.还款方式利息虚高 逾期滞纳金超高

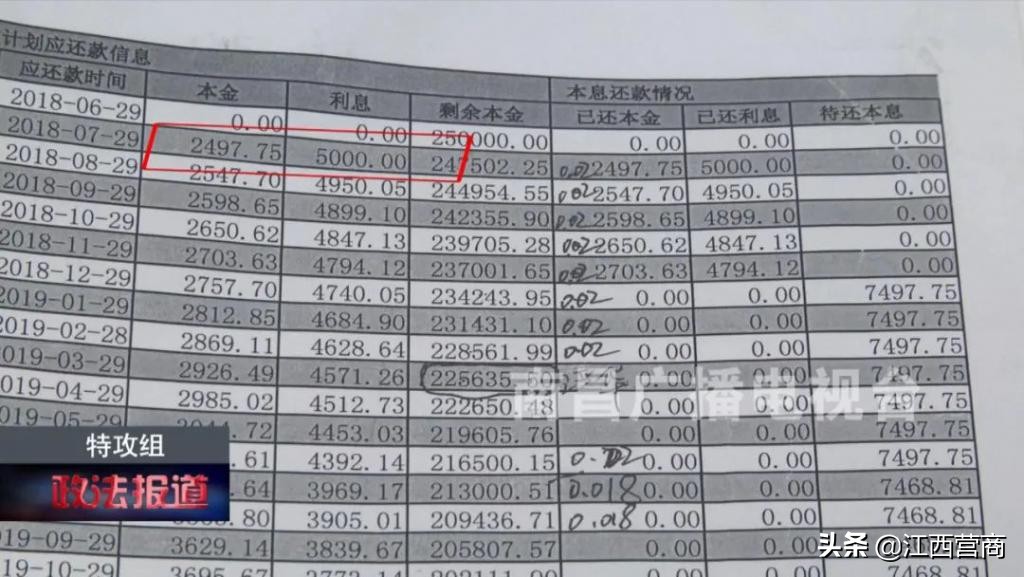

根据合同约定

陈先生在还款 2 期后

发现自己需要还款的利息

远高于实际合同约定

年化收益率的10.932%

在这份签订的还款协议上

开始偿还本息是每月为7497.75 元

在持续一年后每月为7468.81 元

甚至在最后偿还本息每月为2699.29 元

这种数额不一致的偿还方式

肯定不是等额本息

正是这种还款方式

加上保证金没有如约退还

以及*款贷**总额减少等多种情况下

让陈先生逾期了

当陈先生电话联系

中国对外经济贸易信托有限公司

讨要说法时

没想到前来处理的竟是

深圳泛华联合投资集团有限公司

南昌分公司的工作人员

更让他吃惊的是

按照合同规定

逾期将按照剩余本金的

日息千分之二来缴纳

面对这笔数额

陈先生联系不到合同方

中国对外经济贸易信托有限公司

经过和深圳泛华联合投资集团有限公司

南昌分公司的工作人员沟通

陈先生在每个月还款期上追加1000 元

可让陈先生纳闷的是

逾期只逾期了当月

为什么后续的还款期数也算逾期呢

对方表示一切都是按照合同来

这个滞纳金一般是按照我们没有付的金额来算的,如果你是当月没还的话,分期来收的话,是按照当月来收。但是一旦认定你之后也不还的话,整个逾期不还的金额来认定滞纳金。

在这一起借贷纠纷中

留给了我们太多的疑点

这些都需要相关部门做进一步调查

针对此事

我们将继续追踪报道

来源:政法报道