题记:每款保险都有坑,但坑有大小之分,京哥帮你取舍。

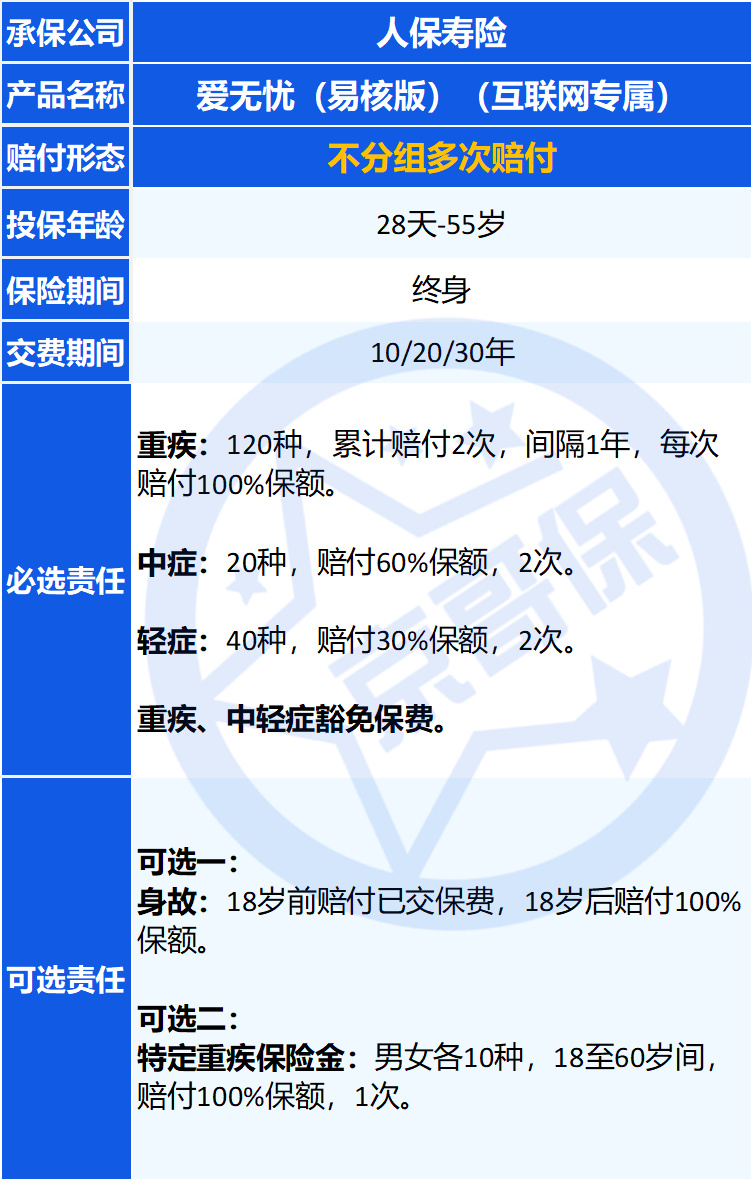

爱无忧(易核版)(互联网专属) 是 人保寿险 推出的一款分组多次赔付重疾险,具体产品形态如下:

爱无忧(易核版)(互联网专属) 责任比较常规,身故为可选责任,更加灵活。此款产品的“易核”主要体现在以下几个方面:

1、爱无忧(易核版)可以覆盖到50岁以下的人群,并且没有戒烟时间的要求,肺结节≤5mm,就有机会标体承保。而市面上大多数重疾险只允许≤3mm的肺结节,需要随访两年,还得除外承保。

2、爱无忧(易核版)给癌症术后的投保人也提供了投保机会。

3、对于乙肝小三阳、早产儿、手足口病、川崎病等,也有机会标体承保。

这款产品的主要问题如下:

大问题一、无癌症2次赔付

男性在60岁前癌症占比重疾理赔的比例在45%-50%,60岁后癌症占比重疾理赔在80%;女性在60岁前癌症占比重疾理赔比例在80%,60岁后癌症占比重疾理赔比例在60%。

因此癌症的2次赔付非常重要。而多次赔付重疾险,每种疾病只可赔一次,无法获得癌症的2次赔付。

大问题二、高发重疾定义严格

虽然产品包含28种行业标准定义的高发病种,但28病种之外,也有一些略高发的病种需要关注。

爱无忧(易核版)(互联网专属)对 严重I型糖尿病 定义严格,比较宽松的定义,满足以下3个条件之一,便可以赔付:

①已出现增殖性视网膜病变;②须植入心脏起搏器治疗心脏病;③在保险公司认可医院内已经进行了医疗必须的由足踝或以上位置的单足截除手术(部分产品仅需因坏疽切除一只或以上脚趾)

而此产品要求条件①和②至少满足一个才可以赔,对于有糖尿病家族病史的人,需要重点关注。

大问题三、产品价格偏高

虽然此产品的承保公司相对比较优秀,但是产品的溢价太高,对于健康人群来说,建议慎重。

小问题一、中轻症多次赔付严格

爱无忧(易核版)(互联网专属)中轻症可多次赔付,但对于因同一原因导致初次确诊多种中、轻症仅赔付1次,定义宽松的产品只要确诊间隔超过180天,即使源于同一原因,也可分别赔付。

由于影响较为有限,故归类为小问题。

小问题二、高发轻症病种缺失及定义严格

1、此产品缺失 慢性肾功能衰竭 保障,大多数重疾险均含有此项保障,需要引起注意。

2、此产品 原位癌 要求进行了手术治疗才可赔付,定义宽松的产品确诊便可获赔,可以更早拿到保险金。

3、此产品 心脏瓣膜介入手术 不含经胸壁打孔内镜手术,需要引起注意。

4、此产品 冠状动脉介入手术 增加了需满足冠状动脉造影检查证实一条或以上冠状动脉存在超过管径50%或以上的狭窄的限制条件,定义宽松的产品无此项要求。

小问题三、健康告知严格

对于 甲状腺结节1-2级、乳腺结节2级 ,此产品会除外承保,即发生了甲状腺(乳腺)相关的重疾不赔付,一些核保宽松的产品,可以正常承保。

配置建议

以上便是这款产品的主要问题,供大家参考。

在重疾险选择上,京哥优先推荐不含身故责任的产品,同时最好含60岁前重疾额外赔付,以做高工作期间的保额,这样可以更好发挥重疾的收入补偿作用。

若预算更为充足,可基于高发重疾发生率分布和家族病史,额外附加癌症或心血管疾病的二次赔付。

希望本文能对大家有启发,具体如何选择更适合自己的重疾险,欢迎大家私信京哥。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。