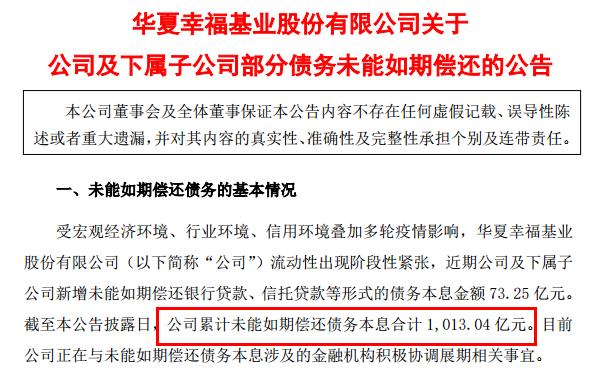

11月29日,昔日地产巨头发布公告,公司累计未能如期偿还的债务本息合计高达1013.04亿元。经过了半年多的债务整合,华夏幸福至今依旧未能自救。

在2018年全国地产龙头排名中,从综合实力到规模,华夏幸福都位列前十。根据华夏幸福的年报,公司2017、2018、2019三个年度的营收分别为596亿、837亿、1052亿,可谓增长非常迅速。

2017年,国家决定设立雄安新区,而华夏幸福作为河北地区龙头,在资本市场上风光无限,开启了快速扩张之路,2018年资产负债率高达86.65%,也为华夏幸福的结局埋下了伏笔。过去两年,华夏幸福股价从最高30元以上,下降到目前的3元左右,降幅近90%,这也让华夏幸福的第二大股东中国平安损失惨重。

2021年上半年,中国平安对华夏幸福相关投资资产进行减值计提、估值调整及其他权益调整金额为359亿元,大大影响了年度的净利润。

实际上,华夏幸福是中国房地产企业的一个缩影,在经历了快速扩张之后,中国房地产企业赚的盆满钵满,但房地产企业的高负债问题一直是房产企业所面临的问题,在房产市场一片红火的时候,都不是问题,一旦房产市场遇冷,企业债务危机纷纷爆发。

在2020年,中国社科院的研究报告就指出,房地产对经济的拉动作用已经达到了拐点,对经济的抑制作用开始发力。中央的政策也开始加码,房住不炒的定位以及城镇化放缓的现状,让中国房地产遭遇周期性的下行。

所以,华夏幸福目前的困境很简单,首先是华夏幸福内部的问题,近些年扩张太厉害,新建工程太多,现金支出较多,其次是房地产市场整体的疲软,自2020年以来,全国房地产市场在政策高压下,市场整体增速下滑,最后国家在管控房企债务风险方面,也以三道红线为标准,压缩了华夏幸福的融资空间。

房子卖的少了,融资变困难了,新的房产工程还需要持续的资金投入,每年还需要支付大额的债务利息与本金,所以现金流就出现问题了。

屋漏偏逢连夜雨,本就现金流紧张,2021年,华夏幸福前三季度营收仅不到300亿,遭遇断崖式下跌,与2020年567亿形成鲜明对比,正常业务经营受到了严重影响,经营现金流进一步恶化。当然,这也是因为要债务重组,部分资产被暂时冻结所致。

当下的情况,只有进行债务重组了。

不过,趁你病要你命,在哪个行业都是如此,在这个过程中,华夏持有的资产显然很难以正常的价格出售,打折是正常的,这就意味着公司的资产将会面临较大幅度的贬值,即使目前华夏幸福的市净率仅有0.42,但看起来很便宜的华夏幸福,很可能成为毒药。

9月30日,华夏幸福召开了金融机构债权人会议,并于会后公布最新偿债方案。

1、卖出优质资产回笼资金约750亿元;

2、出售资产带走债务约500亿元;

3、优先类金融债务展期或清偿约352亿元;

4、现金兑付约570亿元;

5、以持有型物业等约220亿元资产设立信托受益权份额抵偿;

6、剩余约550亿元金融债务由公司承接,展期、降息,通过后续经营发展逐步清偿。

目前,中国平安已经成为华夏幸福的第一大股东。有河北省政府和中国平安的支持,债务重组迟早会到来,关键是届时,华夏幸福能否起死回生呢?