上药一直以来被当做医药商业的龙头企业之一,实际上它和典型的医药商业企业不同,医药商业公司分为两类,一类是主打配送的四大家,国控,华润,上药,九州通,还有一类是主打药店零售的药房类的企业,上药更像是国药,尤其是在近几年加强研发之后变成了全产业链的医药集团,但是国药并没有整体上市,而是不同功能的子公司分开上市,另外一家华润虽然也想做全产业链,无奈工业板块太倚重中药了,也就使得它整体产业链不完整。综上,上药在国内上市企业缺少对照,上药多年被视为医药商业企业,所以至于其可不可以被看做研发型企业,我们可以单拎出来看看,以科伦药业作对照。( 这里的研发实力包含两个方面,一个是自身的研发,另外一个是BD的实力。)

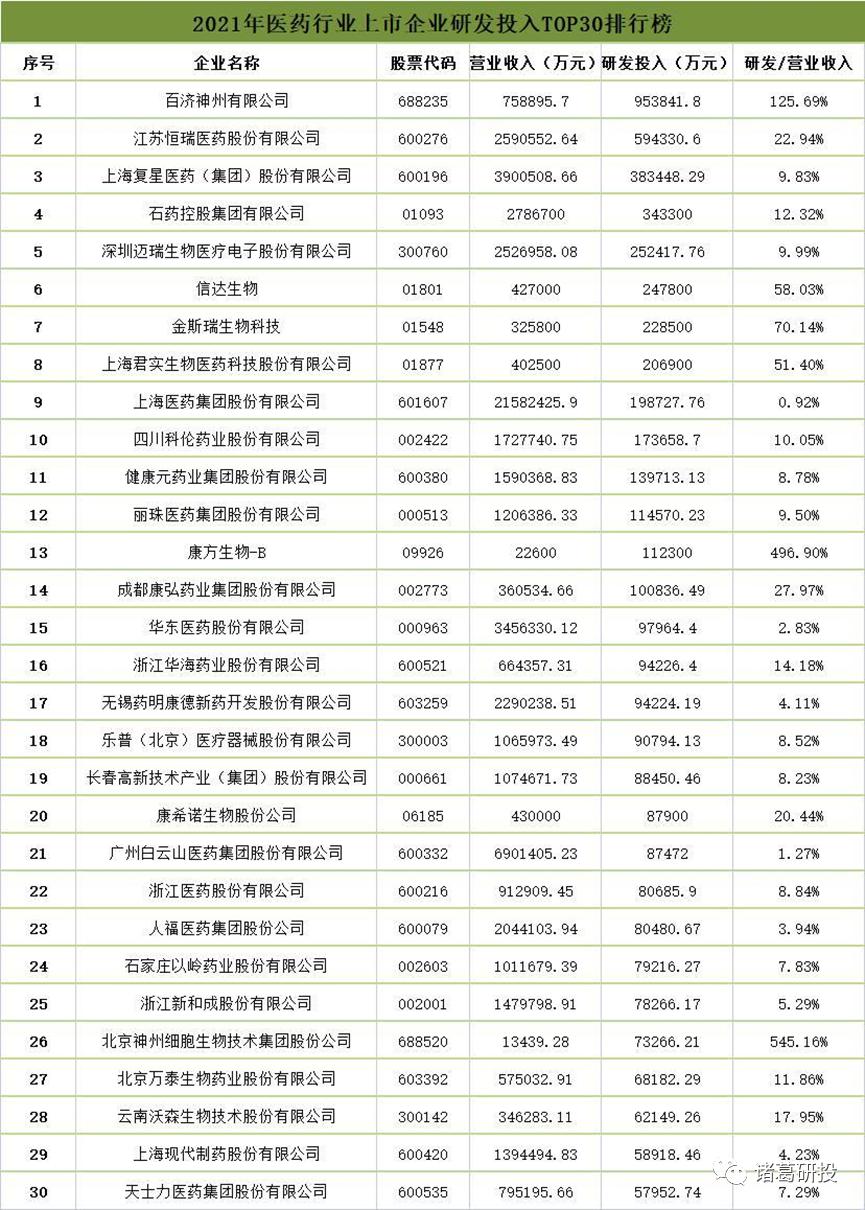

- 我们先来看下,去年中国主要医药企业研发支出如何?可以看出上药和科伦的研发支出接近,排名也都相对靠前。

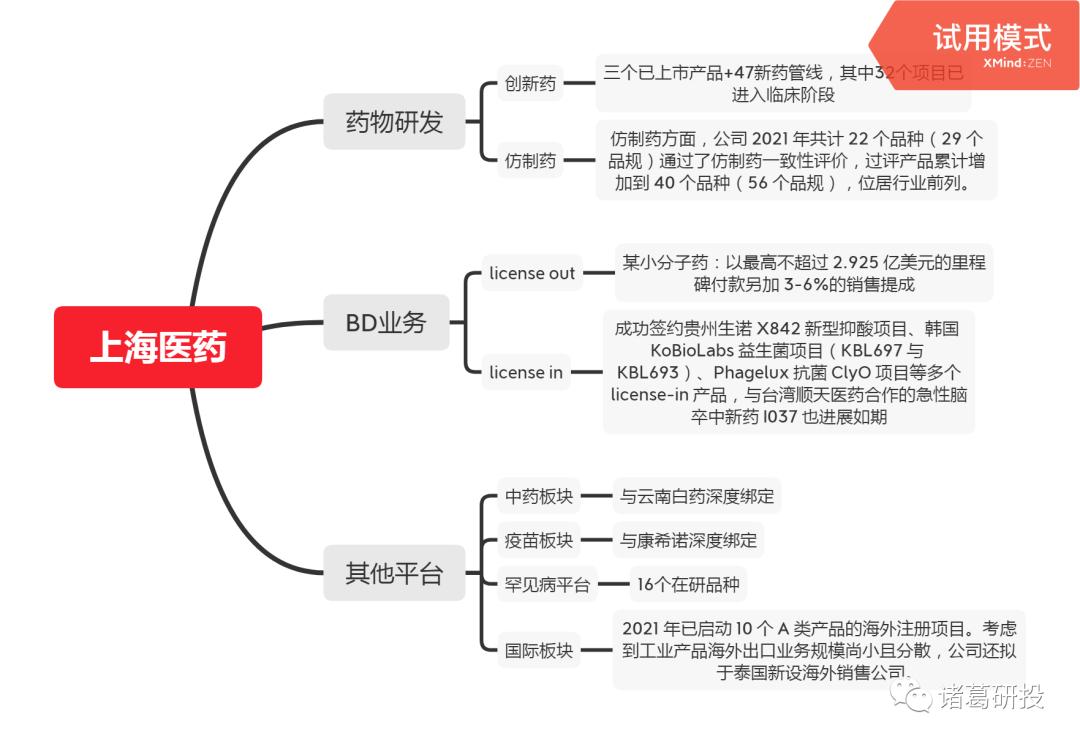

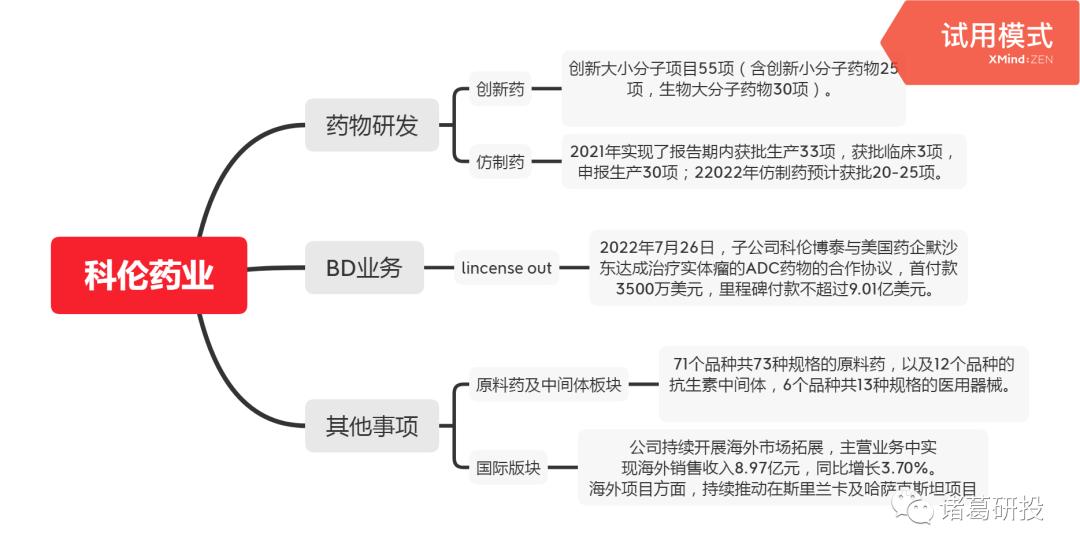

2.再来看看上药排除商业板块之后,两者在医药工业板块实际研发对比, 这里要说明的是,二者侧重点不同,上药有相当一部分中药业务,科伦有相当一部分原料药及中间体业务,而中药业务只贡献营收,几乎很少浪费研发费用。

3. 最后,整理下两者的研发布局

综合来看,二者工业板块各有侧重,上药比科伦多中药业务,同时具备更强大的BD能力及渠道,而科伦深耕注射液领域,同时兼顾原料药业务,在研发领域已积累多年的成果及壁垒,二者有一个共同点就是都在坚守原有优势的同时全力押宝生物药,在工业板块主营业务方面, 如果不考虑科伦原料业务对研发人员的贡献,二者在制剂领域的研发投入,研发管线相差不大。

可以看出,上药在发展过程中并没有受体制因素影响研发实力的发展,并且我们看到其在 罕见病领域,以及生物药领域尤其是在疫苗、细胞治疗等先进疗法的前瞻性布局,都让我们看到了企业对未来行业精准高明的判断能力,因此我们有理由相信,上药未来可以成为一家具有强大商业能力的研发型驱动的大型医药集团。