前言

Hello,Hello,各位我亲爱的粉丝朋友们,你们好吗?是不是想我了?我知道你们一定是向我了,不然你们不会都通过各种方式给我留言,私信要求我更新浙江龙盛的文章分析。

剑胆琴心81的留言

一叶知秋184442的留言

洗洗快睡吧的留言

洗洗快睡吧再次留言

用户3660699368810的留言

和大家汇报一下我最近的情况,我将在今年的5月9日上午参加我毕业答辩,一直都在准备答辩的PPT编写,和准备即时答辩教授们有可能提出的问题进行回答。另外还有今年我要对公司做数字化运营和营销系统的设计,这些时间都在查阅相关用户画像在商业中的应用的一些相关论文和文献,为我能够给公司设计出一款好的DMP(Data Management Platform——数据管理平台)系统做准备。主要通过画像系统和相关算法找到用户与其行为背后的相关性和逻辑性。主要是这类的研究都在阿里,腾讯,微软这样的大公司中。虽然我一毕业那会也在微软工作过。我好像又扯远了。

应粉丝朋友的要求,我这两天好好地把浙江龙盛的一些公告看了一下,并且也查阅的相关新闻资料,还是发现了一些信息的,所以我稍作了一下整理,也结合我上一篇文章的逻辑延续下来做一次这个时段的分析。

普及相关基础知识

3月25日晚,浙江龙盛发布了一则公告,

上市公司股权质押是指股权持有人——股东(即出质人)将其拥有的上市公司股权作为质押担保,从债权人(即质押权人)处借入资金的行为。

我这里解释一下什么叫质押权人。质押权人既包括证券公司、商业银行、信托公司等金融机构,也包括少量的非金融企业。

浙江龙盛股权穿透

对于像阮伟祥这样持股5%以上的大股东来讲,股权质押的直接目的是为了其自身或相关方获得信贷资金,我认为其主要原因有以下三点:

- 大股东或关联方因资金紧张质押股份融资;

- 大股东将上市公司股权质押作为增大投资杠杠的方式,在对上市公司表决权、资产收益权、剩余财产分配权等权利不受影响的情况下,扩大对资源的利用;

- 股权分置改革后,也有部分大股东为提升上市公司价值采取措施支持上市公司发展,包括为上市公司获取信贷资金提供股权质押担保。

对于浙江龙盛这样的民营上市公司来说,我觉得前两个可能会更大。第三个为什么不大呢?我后面也会说一下我的看法。

上市公司股权质押风险分析

股权质押一般反映公司缺乏现金流,也说明公司的短期内需要资金经行项目的运营和投资,一般来说,股价下跌的可能性很大。但由于市场中的主力存在,或者其他一些不确定性 因素存在,所以股价走势无法常规理解,更多的是利用心理学进行人工操作。怎么理解心理操作呢?这个事情的确是出于某种原因,那么通过这个事情让很多散户觉得这个消息可能是利空的,从而抛售自己手上的股票。这样对于他做股权激励所要回购的股票的价格应该是有一定影响的。这里可能会有一个问题,就是平仓的问题!什么意思呢?这里就不得不提到风险的问题。

1、市场波动加剧的风险

上市公司股权是上市公司股东的一种财产权利,上市公司股东用股权作为质押无可厚非,但股权质押合同中一般设有预警线和强制平仓线两条警戒线。当二级市场质押公司的股价下行并触及预警线时,质押对象需要借款人追加质押物,如没有新的质押物追加,股价又继续下行触及强制平仓线或借款人到期无法还款,质押对象则有权抛售股票套现。因此,上市公司股东的股权质押对于上市公司的监管而言,可能存在一定的潜在风险,尤其在二级市场的股价出现大幅波动的情况下,这些风险因素会更为集中地凸显出来。

2、市场流动性风险

股权质押风险引起的长期停牌阻碍了交易的连续性、影响了证券市场的流动性,对市场的交易机制带来了不利的影响。所以说,股权质押风险引起的停牌影响了市场的流动性。

目前浙江龙盛大股东所质押的股票只占公司总股本的1.08%,折合股份3500万股,还不会出现流动性风险,但是预警线和平仓线是有可能触及到的。这个是否会触及就需要看他和招行是如何签订抵押合同的。目前我没有看到相关的信息。不过呢。我觉得这个风险一定是可以被控制的。所以大问题不会有。但是我依旧觉得有下探风险存在,只是不知道哪个价位是警戒线。

其实,你们应该是很想知道,他的一些股权质押,以及4月20日关联担保是否会对其股价产生影响以及是否会产生相应的风险。所以针对这些问题,我也查阅了相关文献和资料。接下来我就来说说我所理解下的浙江龙盛的骚操作。

开始吹牛

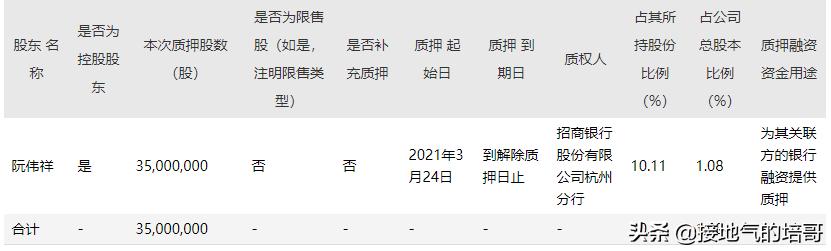

公司控股股东成员之一阮伟祥持有公司股份总数为346,321,538股,占公司总股本的10.65%,本次股份质押后,阮伟祥累计质押公司股份35,000,000股,占其持有公司股份的10.11%,占公司总股本的1.08%。那他把这些股票抵押了去做什么了呢?我们来看下面的公告。

股份质押基本情况

在质押融资资金用途栏位上,写着“为其关联方的银行融资提供质押”。关联银行?难道他控股银行了吗?带着这个问题我继续深挖。在4月21日发布的一则名为“ 浙江龙盛:关于日常性关联交易的公告 ”的公告中有一些关联交易的信息。

日常关联交易基本情况

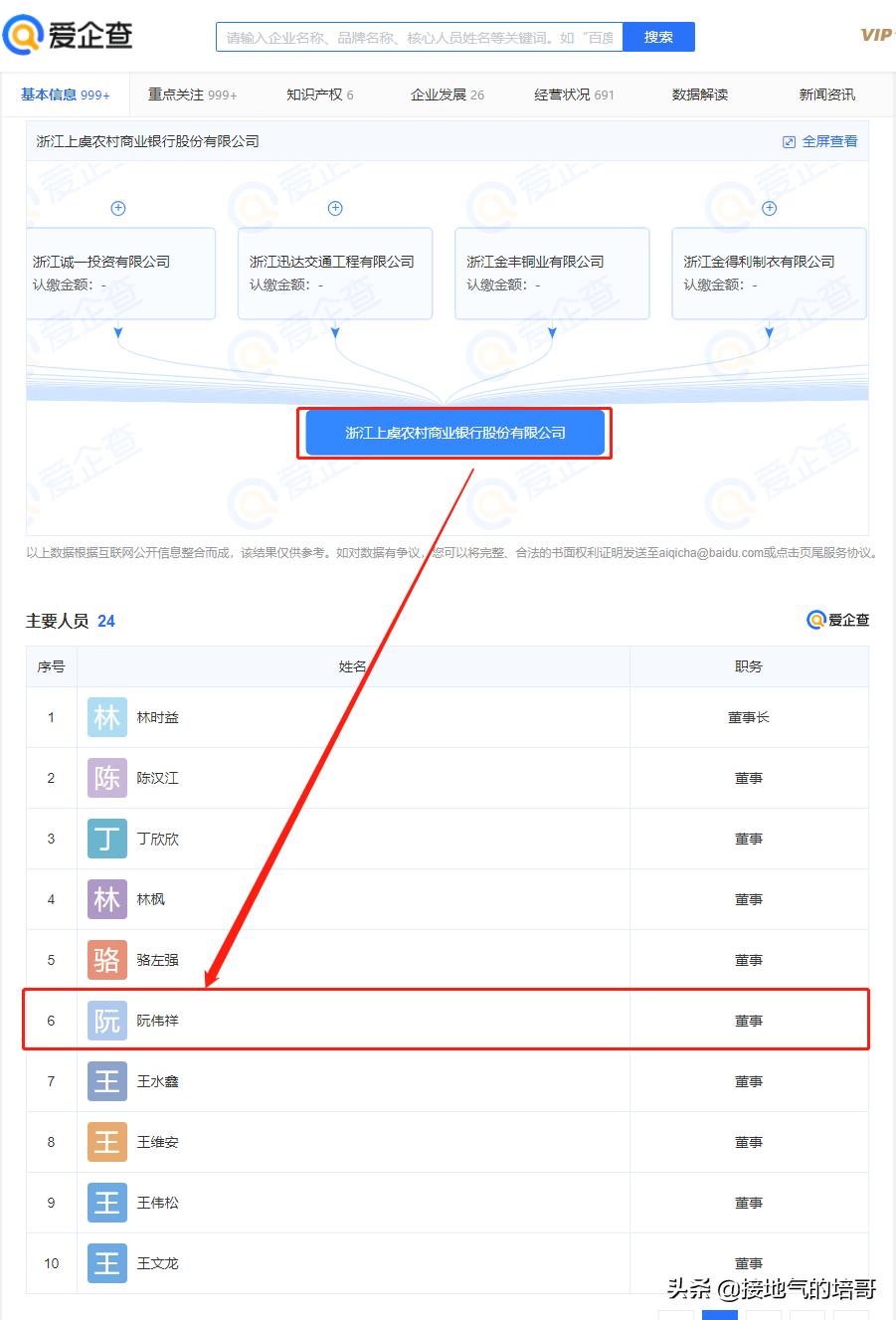

在这张表中发现了名为“浙江上虞农村商业银行股份有限公司”这家农商行。在下面的注释中对这家银行提到了这家银行和浙江龙盛的关系。

9、浙江上虞农村商业银行股份有限公司情况如下:

住所:浙江省绍兴市上虞区百官街道德盛路55号,企业类型:其他股份有限公司(非上市),法定代表人:林时益,注册资本:102,094.5115万元。经营范围:吸收公众存款;发放短期、中期和长期*款贷**;办理国内结算;办理票据承兑与贴现;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;外汇业务;代理收付款项及代理保险业务;提供保管箱服务;经中国银监委批准的其他业务(详见金融许可证)。

因本公司持有该公司总股本8.637%的股份,且公司董事长阮伟祥任该公司董事而构成关联关系。

在浙江龙盛的股权穿透图中看到了这家企业。看来是有关系,如下图所示。

浙江龙盛股权穿透图

上虞农商银行股东信息

上虞农商银行核心成员列表

上虞农商银行主要人员列表

去这家银行的股东名录中,发现了浙江龙盛这该银行的大股东,而阮伟祥则作为该行的董事。通过这层关系的梳理后,我们应该可以不难理解这次股权质押是为了什么了。他以私人名义的方式为上虞农商银行解决资金问题。综上所述,他这次的质押对于他和浙江龙盛来说基本上是没有风险的。

不过这里还是需要有几个前提,你们听听我说的是不是有道理。

- 这笔交易的用途是真实的。什么意思呢?这里有我要做一个假设,这个假设就是我前面所说的风险,不是为了套现而通过这个渠道去出售股票。道理很简单,就是股价跌到一定的价格后会触发两条警戒线。

- 上虞农商银行本身没有什么其他债务风险或者其他风险。

这个第一个风险其实不算什么风险,我觉得不是什么问题。第二个才是风险。因为第一个是可控的,是设计好的。而第二个才是真风险。坦率地说,我倒是真希望第一种风险出现。这个才是真正的骚操作,可以割韭菜无数了。

浙江龙盛和上虞农商银行之间的故事

这里有一个关于浙江龙盛和上虞农商银行之间有一个故事。上虞农商银行成立于2014年12月19日,他是由原浙江上虞农村合作银行整体改制并更名组建而成的一家地方性股份制商业银行。存款总量占上虞全区金融机构总量的三分之一,*款贷**总量占全区金融机构总量的四分之一,为全区五万多户家庭和四千多家企业提供信贷服务,是上虞区综合实力最强、网点最多、客户最多的金融机构。

这家银行原来的大股东是浙江金盾控股集团( 金盾股份[300411.SZ] ),不幸的是,金盾股份董事长周建灿在2018年1月逝世,再加上各种原因使得金盾集团已进入重整程序。这个时候,浙江龙盛开始全面接手。据上虞农商行2017年报显示,浙江龙盛集团股份有限公司持有6051.5万股,持股比例5.93%,此后就增加到现在的比例成为该行的大股东。所以,这样一圈下来,这笔股权质押就能说明白了,其实就是给自己的银行在解决资金问题。或者是说,未来可能会通过上虞农商银行做一些关联性的交易或者其他一些操作。如果你们对浙江龙盛的 生产线,上下游有很清晰地认识的话,欢迎你们留言告诉大家。通过研究他的商业模式,产品线,上下游,管理模式以及行业趋势,我们就可以大致勾画出浙江龙盛他未来的战略方向

再来说说分红

浙江龙盛在4月20日发布了一则名为“2020年度利润分配预案公告”,说一下该公告的重点。

每股派发现金红利0.25元(含税),资本公积不转增股本。

逗号前面大家都看得懂,我就不解释了。关键是说第二个“资本公积不转增股本。”,原本我以为浙江龙盛一直不到11.64元的那个回购价,一直徘徊在14元左右。我想他可能会利用分红这个事情来拆分股价,使得他的价格来到11.64元。的确他们真的是发布了分红公告了,但是出现了资本公积不转增股本。这时我突然明白了,他如果通过资本公积不转增股本的方式来使得股价来到了11.64元,其实是反逻辑的,是不合理的。我解释一下为什么。

在解释原因之前我先解释一下什么叫“资本公积不转增股本”。说白了,这个就是拆股,1股拆2股,总市值不变,而股份变成了2倍。我用数学公式和你们解释一下。

// 拆分前

原来的价格 = 10元

原来的股数 = 10股

总市值 = 原来的股价 × 原来的股数 = 10 × 10 = 100

// 拆分规则:每10股转增10股

// 拆分后

拆分后的价格 = 5元

拆分后的股数 = 20股

总市值 = 拆分后的股价 × 拆分后的股数 = 5 × 20 = 100

我认为上市公司转增股本常见的目的有二点:

- 降低公司的股价,以便让资金较少的投资者也能买得起公司的股票,从而增加公司股票的流动性;

- 公司向外界传递出一种基本面向好的积极信号,表明公司看好未来的盈利前景。但是,也有个别公司会利用这种大众心理,在公司基本面一般、盈利前景不乐观的情况下推出高比例的送股转增方案,试图影响公司的股价。此时,这种数字游戏很容易让韭菜们所蒙蔽。

这样做的好处也是大大滴,这个操作可以让公司的股价变得更低,流动性更好。从目前的套路来看,浙江龙盛不需要流动性太好,因为这样做的结果就是会让韭菜大批的买入从而股价会上涨,他就不能以11.64元的价格回购股份了。

所以,他这样所就是不合理的,自己玩自己,不符合逻辑。和我在学校上课时,教授所讲的逻辑不一致,所以他绝对不会这样做,这正是公告中提到的资本公积不转增股本。

我看了一些券商的研究报告,他们都认为现在化工行业中,浙江龙盛目前处于低位,都给出了买入评级。的确,正如这些研究所说的,目前的价格是属于比较低的位置,但是我认为,还可以再低一点。目前他的估值区间我认为还在平均数偏下一点。

另外,我和我的一些在化工行业多年的朋友那里了解到,今年他们的化工项目多到都需要挑选利润高的项目做。再加上浙江龙盛一季度公司染料产量 6.28 万吨,染料共计销量6.41万吨,同比增加 24.54%。染料业务实现销售收入23.59亿元,同比增长1.58%。我觉得业绩提升后的对于股价的提升应该会在下半年。或者在年底。所以我们需要一些耐心。

写在最后

这里要感谢一直关注我并没有取关我的粉丝们。

本周日,我要去对我的论文进行答辩了。期待这篇我所分析的东方财富企业商业模式对传统券商的启示论文能够拿到好成绩。

OK,我是“接地气的培哥”。关注我,也帮忙转发我的文章。我们下次再见了。