任何一家公司都有优劣两面性,研报的本质在于客观公正地把这种两面性展现出来,本文的核心在于客观数据和分析逻辑,而非标题或某句话的观点。希望读者可以带着自己的商业逻辑辩证性地看本文,跟着本号一起建立自己的商业逻辑和投资逻辑,而不是成为断章取义的网络喷子。

——坑爷

万东医疗成立于1997年5月12日,并与1997年5月17日上市,主要业务是做医疗成像设备研发生产的。看着这个上市日期就比较诡异,实际上,这个股份制公司完全是为了上市而成立的,实际历史可以追溯到1955年。

大概五六年前,万东医疗也算是小半个边缘央企,实际控制人是华润医药;后来莫名其妙就成了鱼跃集团的小弟,这段历史坑爷还没有挖到,不知是否有股份代持的问题,但这些都无关紧要。

医药这个行业,水还是很深的,借着这篇文,坑爷给大家做个小科普。

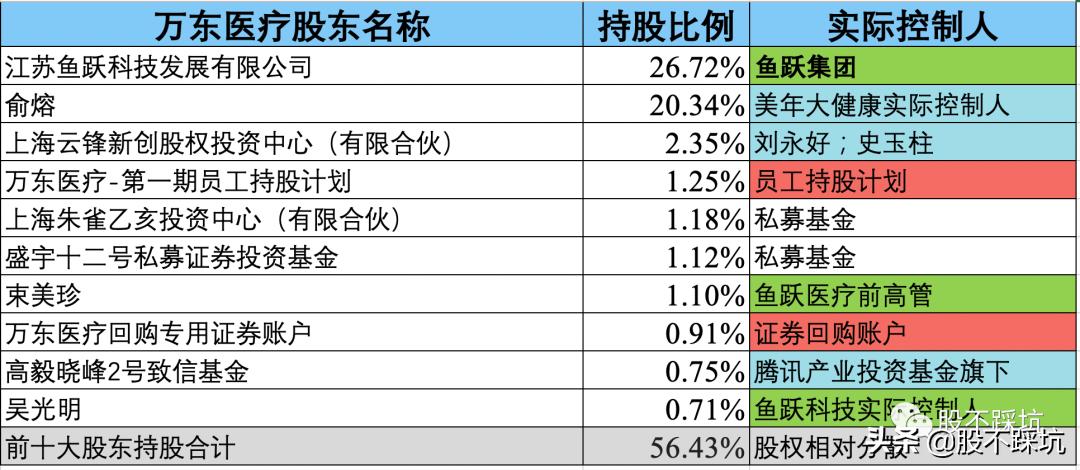

万东医疗的股权结构相对分散,没有特别强势的控股股东,但股东势力却比较明显。第一大派系鱼跃集团,就是上市公司鱼跃医疗的母公司,在鱼跃集团中,万东医疗和鱼跃医疗的地位差不多(但鱼跃的体量要大很多),业务都是医疗设备研发生产,因此,同一集团的同业竞争就是个问题。除了鱼跃集团持股之外,其掌门人吴光明、以及吴光明的小姨子束美珍也都以个人账户持有万东的股份。

第二大派系就是美年大健康,主要是做体检的,算是万东医疗的下游,美年健康的业绩马马虎虎,甚至还比不上万东,但市值要比万东大好几倍。美年掌门人俞熔这20%的股份,就是从鱼跃集团买下来的,或许鱼跃集团有规避同业竞争的考虑。

但同业竞争这个问题,早晚都要解决的,毕竟监管层也是很介意的。要解决这个问题,鱼跃集团的目前可选的路子基本只有两条:一是出售万东,这样吴老板可能会比较肉疼;二是集团内做整合,然而两家都是上市公司,干掉一家更肉疼,看客们琢磨琢磨。

万东医疗的产品主要是医疗成像设备,目前主要包含DR(数字X线摄影)、MRI(核磁共振)、以及DSA(影像增强设备)、CT、肠胃成像设备等。

其中,DR营收占比高达50%,MRI占比高达30%。对于万东这种年收入不足10亿的企业,其他设备暂时可以忽略。

上图就是万东医疗目前的所有产品类型,感兴趣的自己去查一查。

看了上图就知道,万东医疗主要是做体外成像检测的。

目前,但凡去医院,无论大病小病,基本都离不了一番检测,包括体检也是如此。除了血液检测之外,主流体外检测设备大概可以分为核磁共振(MRI)、CT、X射影(DR)、彩超四大类。CT和DR用的都是X射线,辐射也是最大的,其次是彩超,核磁共振是副作用最小的。感兴趣的可以百度一下四种检测的优劣和差别,我们今天主要从财经角度来解剖万东医疗,所以设备对比部分就此跳过。

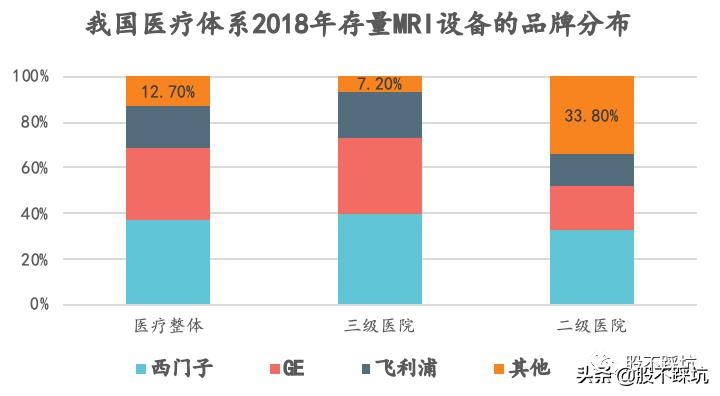

四种设备中,CT和核磁共振是最贵的,价格在500~2500万不等;属于医院检测设备中最金贵的,这个市场长期被“GPS”(通用电气、飞利浦、西门子)等厂家垄断,国内设备只有闻香的份。虽然目前联影、东软、万东等头部厂家也在奋力往三甲医院推广,但接受度依然不是很高。

在我国的医疗体系中,公立医院占据很大一块比重,尤其是头部三甲医院。对于这部分头部医院,名声远比钱重要,所以在采购主要设备的时候,性价比这种东西,基本很少去考虑。过去几十年,我国医疗体系一直都不待见国产设备,这种恶劣印象也不是一天两天就能掰过来的,国产高端产品进三甲,短期内效果都不会太好。目前,GPS三家品牌在我国三级医院MRI的存量占有率高达92.8%。

相比之下,二甲以下、乡镇医院等在采购方面则更关注成本。但凡了解过四线及以下城市医疗体系的人,基本都会有这种印象,医疗质量真心不咋地,庸医、忽悠也是大把抓。(虽然我们崇敬白衣天使,但是我们也要坚决*制抵**披着白衣的混子~)

因此,这类排名在医疗体系腰部以下的医院,也是最有动机采购国产高性价比设备的,毕竟只要有个设备就能忽悠老百姓交钱,还能减轻庸医的误诊风险,能够达到这个目的就足够了。其实院方都很清楚,拿着国际一流的设备,交到庸医手里也是浪费,还不如省点银子发奖金来的实在。悲哀的是,这类医院通常比较穷,能采购三台以上设备的都算大户,很多乡镇医院根本就用不起,这也导致国产高端医疗设备装机量比较尴尬。

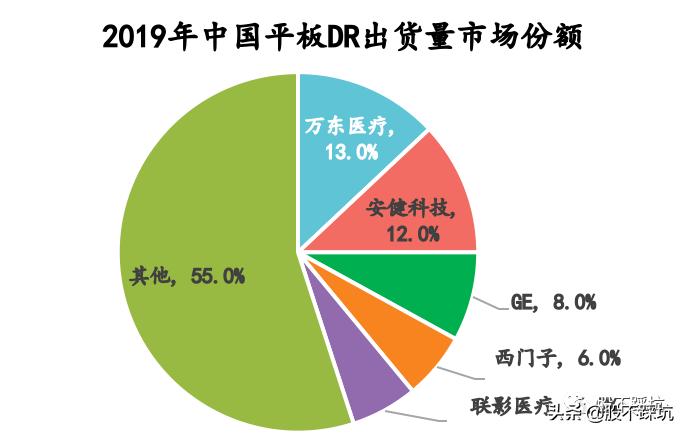

相比之下,DR就要便宜很多,以万东医疗为例,2019年DR出货1699台,实现营业收入大约4.6亿,单机价格27万,远低于CT和核磁共振。对于这个价位的设备,在我国医疗体系用的就比较广泛,我国大多数医疗设备供应商,做的也主要就是这种中低端的产品,核心原因就是东西好卖,薄利多销也比高端设备卖不出去的强。

目前,我国核磁共振品牌都有十多个,但市场占有率非常低,至于很多厂商都会宣传自己研发成功了高端设备,大多都是拿来充面子的,实际根本卖不了几台。

国产高端设备卖不出去,还有一个很重要的因素就是外资品牌的*压打**,这主要是商业模式的差异,导致国产品牌基本没有什么竞争力。对于这种高端设备,以“GPS”为代表的的设备供应商们,更注重装机量和市场占有率,因为其利润的主要来源是售后,而不是销售。相比之下,国产品牌关注的则是销售,因为其利润基本来源于销售,大多数售后服务是不挣钱甚至是赔钱的。

因此, 一旦国有品牌在技术和质量上对外资品牌形成威胁,外资品牌就会发起价格战,将价格降到其工业成本边缘,令国有品牌企业失去利润空间,彻底丧失发展动力。

不懂的看官肯定会问,同样是打价格战,进口设备还有个长途运费和关税,为何国产品牌依旧打不过外资,难道我们拼成本都拼不赢吗?

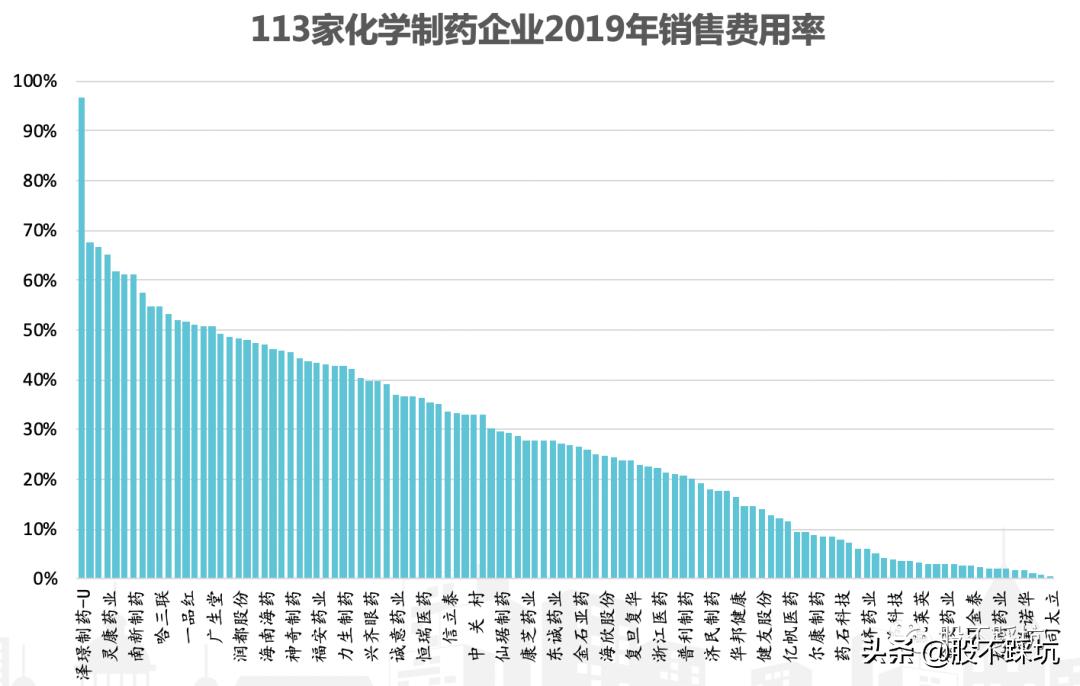

回答这个问题之前,我们先看看2019年中国化药行业的销售费率。坑爷早期做过医药行业的研究,直接截图过来用,虽然不是医疗设备行业的,其实中国整个制药和医疗设备行业都这样,大部分厂家的销售费用都是奇高。

简单来说就是,国产化药大多都是低端仿制药,医疗设备也主要以中低端为主,厂商多,产品有没有特别强的核心技术,导致这个行业主要靠销售。对于下游医院来说,只要是国产货,各家的其实都差不多;因此,销售能力跟出货量基本是高度正相关。

医疗设备比化药稍微好一点,头部大厂集中度也高些,但业绩依旧需要拼销售,后面会放万东医疗的成本分布图。

行业状况说完了,再看看万东的市场份额情况。

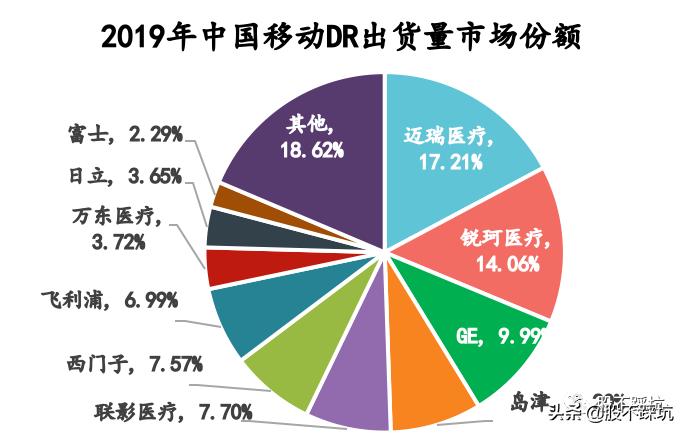

在平板DR方面,万东医疗确实是我国市场的龙头,但这个优势并不显著。在今年疫情诊断中,除了核酸检测之外,大家可能还听过CT和DR检测,移动DR也因此为人所知。与平板DR相比,移动DR具有体积小、重量轻、移动便捷、操作灵活、应用领域广等优势,尤其是在应急和移动诊疗中具有更大的适用性。

在移动DR方面,万东就讨不到便宜了,国内市占率只有3.72%,已经被甩到行业第八的位置。知道你们喜欢看图,那我就直接上图:

说完DR,再说说万东医疗的第二大产品——核磁共振(MRI)。核磁共振属于万东医疗的新产品,2017年,国内核磁共振设备供应商前七名还没有万东的影子(后续根本没有数据,而非万东第八)。按照万东官方说法,2019年,公司核磁共振设备销量在国产品牌排第二,除了GPS 之外,基本就是仅次于大哥东软,甚至还踩了二哥联影医疗,这个数据是否可信还真是无从查起。

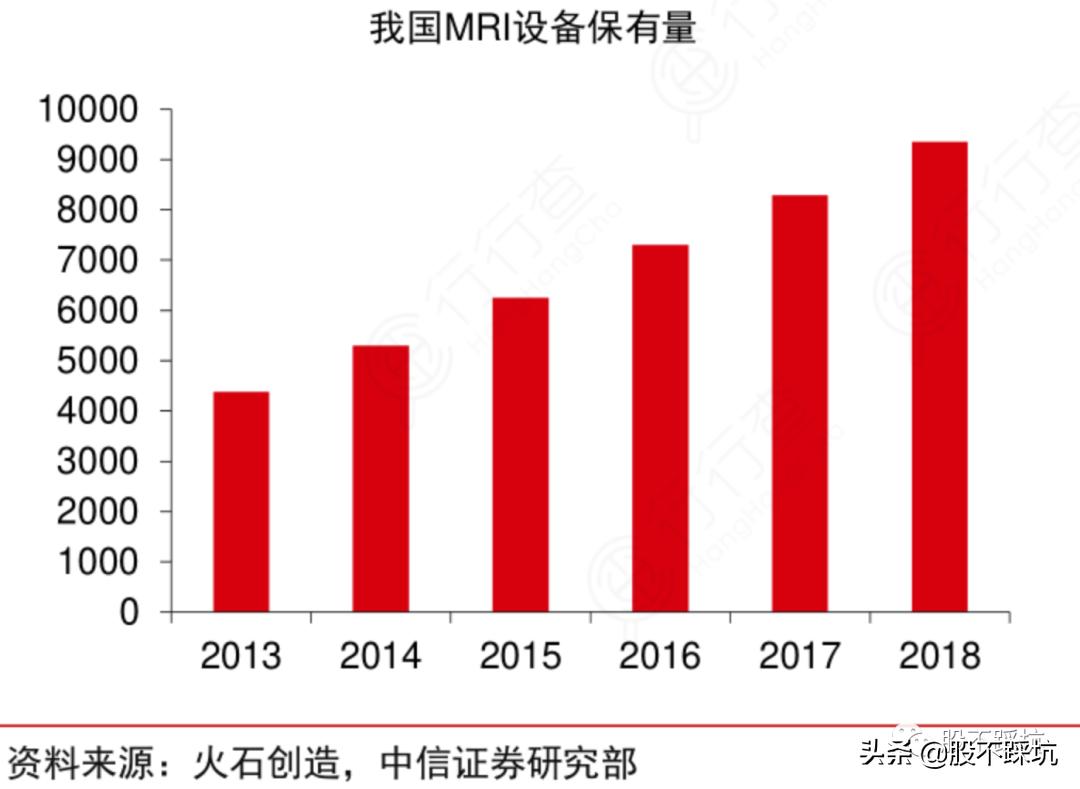

按照我国核磁共振保有量来看,每年数据增幅大概在1000台左右,2019年增量可能要大一些。万东医疗2019年累计销量123台,这个数据已经非常漂亮了,本土品牌行业第二应该不是吹的。

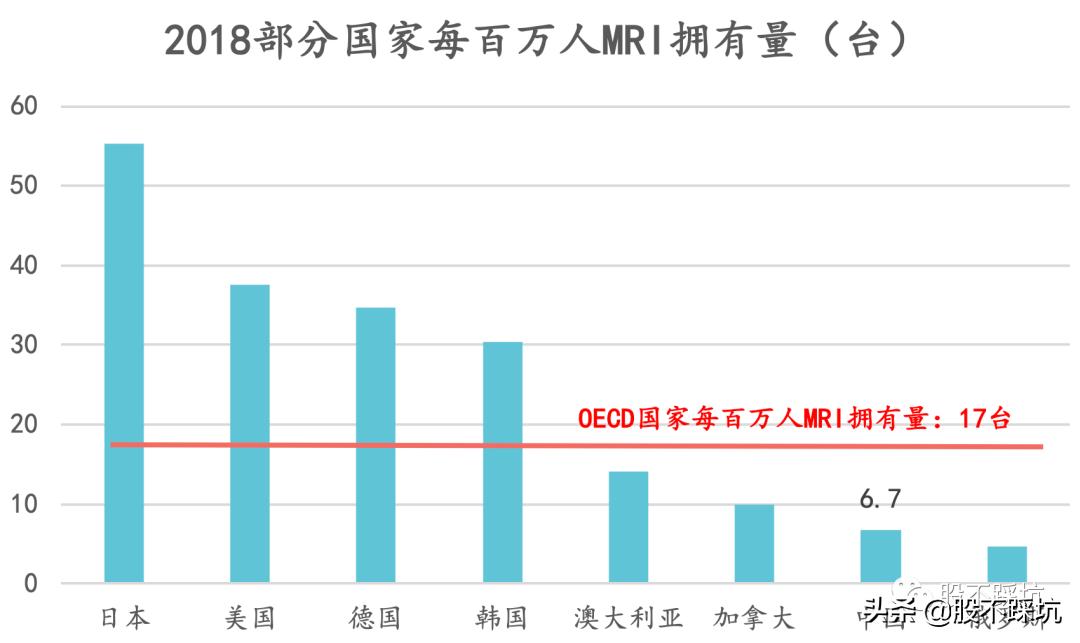

作为无创、无辐射的高端检测设备,在医疗品质和质量不断提升的环境中,其覆盖率也将进一步提升。截止到2018年,我国每百万人MRI拥有量只有6.7台,离OECD国家17台的平均标准还有很大的差距。换个角度说,这就是国内MRI设备厂商的巨大市场空间。

除了DR和MRI,万东医疗在CT方面也想有所突破,号称未来3~5年将会成为继DR和MRI的第三大支柱产品,我们且拭目以待吧。

在医疗设备这个板块,万东医疗非常喜欢评奖,貌似这是国内企业的共同特征,好像不找个背书就活不下去一样,实际还真就这样,无论是企业客户、还是小老百姓,我大中国举国上下都好这口。

万东医疗的DR、MRI、数字肠胃镜、DSP基本都能进入国产优秀医疗设备遴选目录,DR和MRI的成绩都是本土数一数二的。这个榜单是国家卫健委委托中国医学装备协会做的,业内还是有一定公信力的。

除了上述那个榜单之外,万东医疗还有一系列各种荣誉奖项,都在下图,感兴趣的看官自己看看就好。

为了满足你们的要求(不要太长),上篇就到此为止!下篇将会继续探讨万东医疗未来最有爆发力、有做炒作机会的智慧医疗体系、以及经营业绩,敬请期待吧~

本文为“上善若水”点名研究!

重要声明:本文仅作为上市公司的经营发展研究,旨在做到客观、真实、全面、系统。本文不构成任何投资建议,也不推荐任何股票,感谢各位老铁的观看和转发!

另外,想点名研究的,在公众号“股不踩坑”发送关键词“点名”,查看点名规则!只要符合要求,你随便点名,坑爷来研究!