5月25日浙江医用耗材带量采购方案出炉,引发了乐普医疗的大跌。作为心血管龙头亮点颇多,但现在适合入手吗?今天就这个问题,再次梳理乐普医疗的逻辑。

一、影响公司股价的核心业务:支架系统、药品制剂

国内第一个做心脏支架的公司,从单一医疗器械生产商,逐步成为药械并举四位一体(器械、制药、医疗服务和新型医疗)的心血管平台型企业。核心产品主要包括:

1、器械板块的支架系统(2019年江苏、山西集采二代三代支架中标,四代的可吸收支架Neovas已上市);

2、药品板块:氯吡格雷和阿托伐他汀(2019年集采中标)。

那么,5月25日浙江医用耗材带量采购方案,对这次乐普医疗的实际影响到底有那么夸张吗?

二、集采对乐普医疗股价和业绩的影响如何?

1、股价影响:对三次集采反应比较温和

我们复盘一下此前三次集采对公司股价的影响。

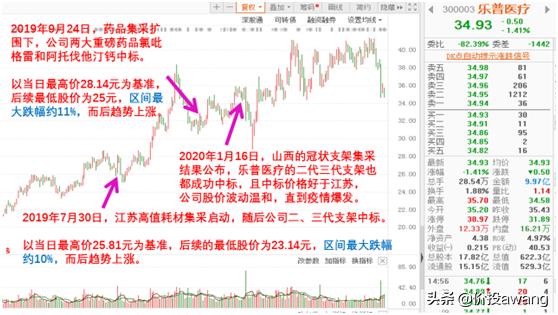

(1)2019年7月江苏高值耗材集采

2019年7月30日,江苏高值耗材集采启动,随后公司二、三代支架中标。以当日最高价25.81元为基准,后续的最低股价为23.14元,区间最大跌幅约10%,而后趋势上涨。

(2)2019年9月药品集采扩围

2019年9月24日,集采扩围下,公司两大重磅药品氯吡格雷和阿托伐他汀钙中标。以当日最高价28.14元为基准,后续最低股价为25元,区间最大跌幅约11%,而后趋势上涨。

(3)2020年1月山西的冠状支架集采

2020年1月16日,山西的冠状支架集采结果公布,乐普医疗的二代三代支架也都成功中标,且中标价格好于江苏,公司股价波动温和,直到疫情爆发。

那么,集采对究竟是利好还是利空?

2、业绩影响:集采使中标药品份额显著提升,使中标器械量价齐升

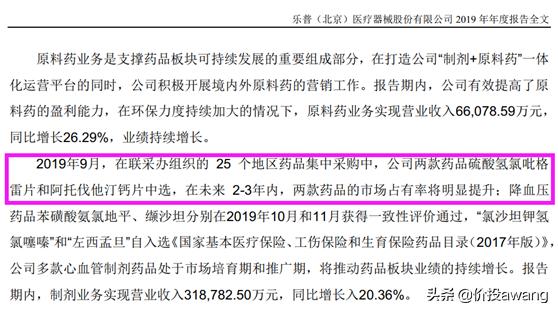

(1)药品集采对公司影响:两大中标药品市占率将明显提升

两大中标药品的采购周期是2年,根据年报,2019年9月在联采办组织的25个地区药品集中采购中,公司两款药品硫酸氢氯吡格雷片和阿托伐他汀钙片中选,在未来2-3年内,两款药品的市场占有率将明显提升。

具体来看,氯吡格雷实现量价齐升、阿托伐他汀价格击穿潜在出厂价但销量增长5~8倍,据券商测算,执行集采后上述两个品种2020年有望实现20%~30%净利润增长。

(2)高值耗材对公司影响:量价齐升,重磅新品NeoVas不受影响

①传统支架受集采影响,量价齐升

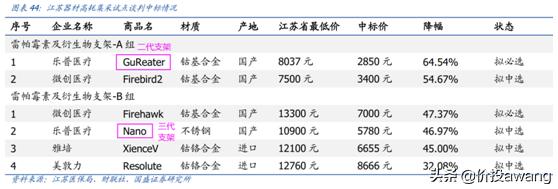

不同于药品集采,器械集采周期是1年。公司的Gureater(二代支架)和Nano(三代支架)分别降价65%和47%,但均没有击穿产品出厂价,公司有望实现支架产品在江苏市场的量价齐升,未来集采向全国扩散,预计集采价格击穿出厂价的概率不大,对公司支架产品盈利没有影响。

由于没有查到乐普支架的出厂价,这里补充一下供参考:

支架主要是代理销售,和出厂价相差很大。支架价格带分成两个组,1万以上和1万以下。一万以下的产品卖给代理公司估计在3000元左右,对应出厂价2000元,一万以上的在4500—6000元之间。因此根据乐普在江苏的中标价来看,虽然降幅很大,但仍然高于出厂价,而山西的价格状况好于江苏,所以量价齐升。

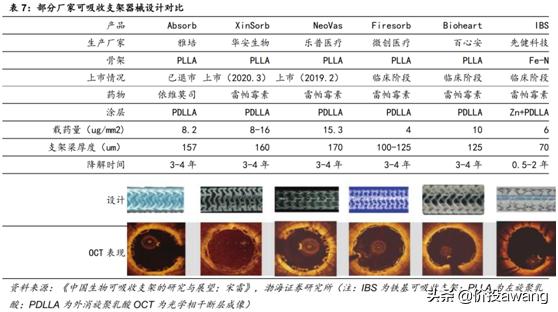

②重磅新品NeoVas不受集采影响,先发优势贡献业绩增量

乐普最重磅的*四代第**可吸收支架NeoVas尚未纳入医保,因此不受集采影响,2019年NeoVas在支架业务贡献10%的业绩,未来营收占比将提升。

NeoVas作为*四代第**心脏支架,实现完全可降解技术,国际上,暂无竞争对手。公司有望享有2年左右的市场独占期。技术上领先国内同类产品3年以上,有望凭借公司在心血管领域的渠道优势快速放量,利润弹性巨大。

尽管2020年3月华安生物脱生物可吸收支架Xinsorb支架也获批了,但辨识度远远没有乐普高,乐普有望凭借优异的临床及随访数据、品牌及平台优势占据绝对优势。

Neovas临床随访具备以下优势:

1)随访期长:为5年;

2)对照组标准高:对照组采用美国雅培公司的全球金标准Xience2代支架;

3)超高随访率:随访率高达99%;

4)可降解周期达标:绝大多数植入Neovas的患者在2-3年内都已经降解结束,只有少数患者在三年半降解完毕。此外,公司作为国内心血管药械巨头,具有被广泛认可的品牌效应和深入终端的渠道优势,预期公司将在2-3年内在可降解支架市场占据绝对优势。

有兴趣的读者,继续关注后续分析~。。。。。乐普医疗被砸出坑,这个位置适合进场吗?(二)