第一部份 MEMS芯片代工业孕育潜在3倍股?耐威科技携手国家集成电路基金力争龙头

(内部版,完成于2018年10月15日)

摘要:白话股市为深圳某私募定制的耐威科技报告已过保密期,尽管失去了时效性,但投资逻辑不变。2018年10月15日建议,每股20-23元之间买入耐威科技,2019年2月17日前以每股30元左右的价格卖出。但鉴于MEMS芯片景气度高涨前景,平整了孕育3倍股的土壤。

长按下方二维码,识别后关注微信公众号“白话股市”;或在微信公众号中搜索并关注“白话股市”!

引言

就在白话股市埋头梳理耐威科技(300456.SZ)的投资价值时,机构投资者接二连三调研耐威科技!

从9月5日到9月28日,不到一个的时间,共有六拨机构投资者争先恐后地光顾了耐威科技。按出场先后顺序排列,依次是,第一波机构----浙商证券、中邮基金、益民基金,第二拨机构----海通证券、大成基金、建信基金、泰康资产,第三拨机构----海通证券、平安养老保险、中泰证券,第四拨机构----国泰君安、中泰证券、华商基金、天和投资、天融博汇,第五拨机构----博时基金,第六拨机构----华夏基金;其中,海通证券、中泰证券还去了两趟。

机构投资者的密集调研并没有帮助耐威科技稳定股价。从9月5日到10月15日收盘,耐威科技股价从27.08元下跌到了20.92元,跌幅23%。

但从7月份到9月份,耐威科技筹码呈现了缓慢集中的势头:

截至2018年7月31日,耐威科技股东总户数1.49万户;

截至2018年8月31日,耐威科技股东总户数1.41万户;

截至2018年9月28日,耐威科技股东总户数1.34万户。

耐威科技具备投资价值吗?

一、MEMS代工业务需求和订单增长明朗,可预见性高,将支撑耐威科技的业绩和未来

耐威科技预计,因为下游应用市场景气度高涨,该公司微电子机械系统(MEMS)芯片代工、导航系统及产品、航空电子产品三大主营业务收入都同比增长,而且盈利水平也水涨船高,预计2018年1-9月份实现净利润7901.23-8691.35万元,同比增长200-230%;基本每股收益0.28-0.31元,同比增长200-230%;预计7-9月份实现净利润2237.82-3027.94万元,同比增长895.77-1247.36%。

耐威科技业务布局比较宽泛,现有业务分别涉及信息产业、航空航天产业和先进制造产业。根据中国证监会发布的《上市公司行业分类指引》,耐威科技MEMS芯片代工、导航产品、航空电子产品、第三代半导体材料及器件业务所属行业为“计算机、通信和其他电子设备制造业”(行业代码C39);无人系统业务所属行业为“铁路、船舶、航空航天和其他运输设备制造业”(行业代码C37);智能制造业务所属行业为“软件和信息技术服务业”(行业代码I65)。

仔细梳理耐威科技净利润增长的源泉,白话股市判断,耐威科技未来业绩增长主要依赖当前第一大收入和净利润来源----MEMS芯片代工业务(见图一)。第二大收入和净利润来源----导航产品业务和第三大收入和净利润来源----航空电子产品业务属于陪太子读书的角色。

三块潜力业务中,耐威科技智能制造业务的实质是作为海克斯康PPM的代理,主要为上海外高桥造船有限公司、中远船务工程集团、武昌船舶重工集团等中国海洋工程及船舶建造企业提供海事工业设计及信息管理软件系统应用服务,2018年上半年实现收入3223.83万元。耐威科技仅仅是海克斯康PPM的代理,预计其智能制造业务盈利空间有限。无人系统产品业务处于起步积累阶段,业绩贡献有限。第三代半导体氮化镓(GaN)外延材料及器件业务处于起步投入阶段,尚未贡献业绩。耐威科技投资参与的北斗产业基金、半导体产业基金处于投资期,尚未贡献收益。

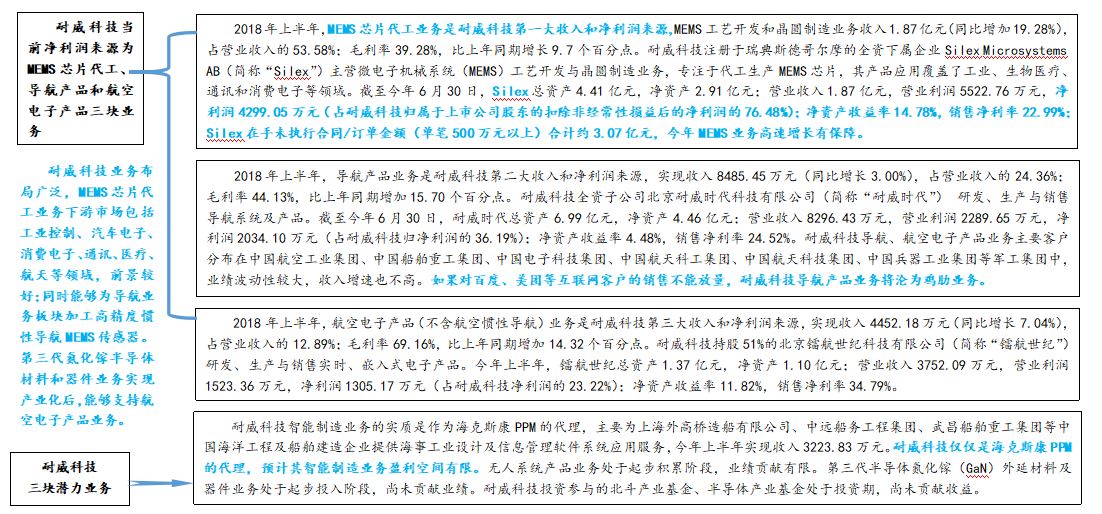

图一、MEMS芯片代工业务支撑耐威科技的业绩和未来

(一)如果对百度、美团等互联网客户的销售不能放量,导航产品业务将沦为鸡肋

导航产品业务是耐威科技第二大收入和净利润来源。耐威科技全资子公司北京耐威时代科技有限公司(简称“耐威时代”) 以自主核心技术为基础研发、生产与销售导航系统及产品。截至2018年6月30日,耐威时代总资产6.99亿元,净资产4.46亿元;营业收入8296.43万元,营业利润2289.65万元,净利润2034.10万元(占耐威科技归属于上市公司股东的扣除非经常性损益后的净利润的36.19%);净资产收益率4.48%,销售净利率24.52%。

2018年上半年,耐威科技导航产品业务收入8485.45万元(同比增长3.00%),占营业收入的24.36%;毛利率44.13%,比上年同期增加15.70个百分点。其中,惯性导航产品销售收入5641.97万元(同比增长22.57%),占营业收入的16.05%;毛利率43.75%,比上年同期增长5.68个百分点。

其实,耐威科技导航产品和营业收入占比较高的惯性导航产品毛利率都超过了40%,主营导航产品业务的耐威时代销售净利率高达24.52%,如果收入规模能持续扩大,也是一门好生意。

目前,耐威科技掌握了生产导航产品的自主核心技术,制造的导航产品属于高度定制化产品,主要定向销售给中国航空工业集团、中国船舶重工集团、中国电子科技集团、中国航天科工集团、中国航天科技集团、中国兵器工业集团等军工企业,产品研发、验证周期往往较长。好处是客户结构稳定,产品毛利率较高;坏处是军工市场订单波动性较大,持续增长的确定性不高。至于当前军工市场对导航产品的需求体量到底有多大,耐威科技披露的信息中没有进行详细测算。

为了摆脱订单不稳定的现状,耐威科技已经逐渐将导航产品销售市场从军工应用领域扩展到了汽车电子、消费电子等民用领域。耐威科技作为百度Apollo计划硬件开发平台合作伙伴,针对百度Apollo 3.0推出了内置高精度GNSS板卡和高精度MEMS陀螺的MEMS组合导航系统,能够帮助百度自动驾驶系统在真实路况中连续稳定的获得汽车姿态、位置等信息。在拓展导航系统及产品应用场景方面,耐威科技还与美团进行了初步合作。

耐威科技董事长杨云春希望百度Apollo计划未来能给耐威科技大批量生产导航产品创造机会。耐威科技导航产品重点应用于军工领域,数量不是特别大。随着百度Apollo计划的开展,耐威科技导航产品会进入汽车领域。2018年1-9月,我国汽车产销均完成2049.1万辆,每年生产销售新车超过2000多万辆,全球每年汽车产销量规模很庞大,这有利于耐威科技面向汽车生产商销售导航产品。

当前,中国北斗导航系统逐步实现了全球组网,如果耐威科技能持续保持导航核心芯片、板卡等方面的竞争优势,继续拓展惯性导航、卫星导航和组合导航产品在民用领域的应用场景,增加导航产品销售收入的可能性是很大的。

2018年上半年,耐威科技针对中国主要军工集团销售导航产品实现收入8485.45万元,同比仅增长3.00%,增速不高。如果对百度、美团等互联网客户的销售不能放量,导航系统及产品应用场景不能批量扩张到民用领域,耐威科技导航产品业务体量和业绩增长的确定性就不会提高,将沦为鸡肋业务。

在中低精度导航产品销售市场,耐威科技和星网宇达(002829.SZ)存在竞争。

(二)航空电子产品(不含航空惯性导航)业务持续增长的确定性有待增强

航空电子产品(不含航空惯性导航)业务是耐威科技第三大收入和净利润来源。耐威科技持股51%的北京镭航世纪科技有限公司(简称“镭航世纪”)研发、生产与销售实时、嵌入式电子产品。2018年上半年,镭航世纪总资产1.37亿元,净资产1.10亿元;营业收入3752.09万元,营业利润1523.36万元,净利润1305.17万元(占耐威科技归属于上市公司股东的扣除非经常性损益后的净利润的23.22%);净资产收益率11.82%,销售净利率34.79%。

2018年上半年,耐威科技航空电子产品(不含航空惯性导航)业务收入4452.18万元(同比增长7.04%),占营业收入的12.89%;毛利率69.16%,比上年同期增加14.32个百分点。

耐威科技航空电子产品(不含航空惯性导航)业务净资产收益率、销售净利率、毛利率都挺高的,就是业务收入同比增速不高。与导航产品业务类似,耐威科技航空电子产品用户也主要局限于军工领域,细分市场容量有限,订单波动性较大,持续增长的确定性有待增强。这需要耐威科技既要提高为单个客户创造的价值量,也要扩大航空电子产品的应用场景,拓展新客户,提升业务体量,否则,也将会沦为鸡肋业务。

(三)耐威科技MEMS代工业务增长确定性和可预见性较高

1、Silex在手订单保障耐威科技2018年、2019年MEMS业务高速增长

微电子机械系统(MEMS)芯片代工业务是耐威科技第一大收入和净利润来源,也是该公司布局物联网产业链时处于首要位置的战略核心业务。2017年至今,下游应用市场对MEMS产品的需求比较旺盛,预计MEMS产品作为物联网和人工智能时代的基础器件,高景气度仍会持续较长时间,因此,耐威科技MEMS芯片代工业务当前业绩较好,未来也有想象空间。

2018年上半年,耐威科技MEMS工艺开发和晶圆制造业务收入1.87亿元(同比增加19.28%),占营业收入的53.58%;毛利率39.28%,比上年同期增长9.7个百分点。其中,MEMS工艺开发业务收入5831.44万元(同比下降18.25%),占营业收入的16.62%;毛利率47.01%,比上年同期增加25.37个百分点。MEMS晶圆制造业务收入1.28亿元(同比增长50.71%),占营业收入的36.68%;毛利率35.77%,比上年同期下降0.46个百分点。

目前,耐威科技MEMS芯片代工业务收入全部来自于注册于瑞典斯德哥尔摩的全资下属企业Silex Microsystems AB(简称“Silex”)。Silex主营MEMS工艺开发与晶圆制造业务,专注于代工生产MEMS芯片,其MEMS产品应用覆盖了工业控制、生物医疗、通讯和消费电子等领域。截至2018年6月30日,Silex总资产4.41亿元,净资产2.91亿元;营业收入1.87亿元,营业利润5522.76万元,净利润4299.05万元(占耐威科技归属于上市公司股东的扣除非经常性损益后的净利润的76.48%);净资产收益率14.78%,销售净利率22.99%。Silex销售净利率水平较高。

2018年1-6月,Silex产能非常紧张,主要用于优先保障晶圆制造量产客户,从而牺牲了工艺开发业务承接能力,因此2018年上半年MEMS业务收入的增长主要来自于晶圆制造业务。在筛选承接业务的背景下,耐威科技MEMS工艺开发业务收入同比下滑,但毛利率大幅提升。

未完待续!

上文字仅供参考,不构成投资建议;据此入市,风险自负。

长按下方二维码,识别后关注微信公众号“白话股市”;或在微信公众号中搜索并关注“白话股市”!