2020年是全球制药公司全球战略分化的重要一年,随着抗疫迎来阶段性胜利,医药行业开始回暖!近期,各大跨国药企陆续公布了2020年的“成绩单”,从总体营收情况来看,几乎所有跨国药企均实现不同程度的 营收增长 。

*汇率均以2021年2月12日当日汇率换算(辉瑞、GSK去除消费者健康营收,罗氏、强生、默沙东只计算制药业务)

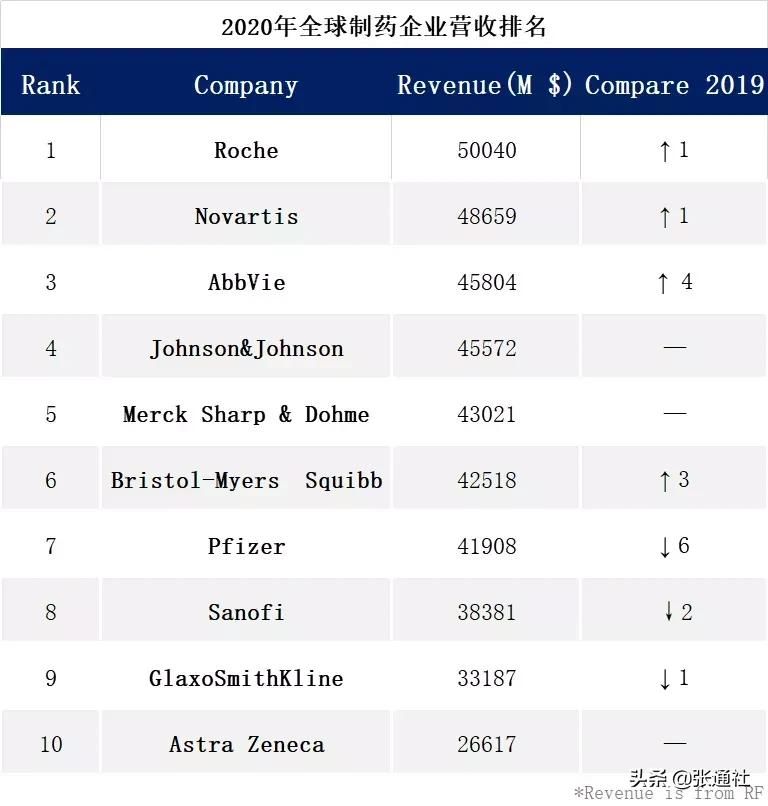

全球制药榜单Top10前所未有地发生巨大变化,“宇宙大药厂”从榜首跌出top5,艾伯维挺进前三,BMS直逼默沙东;保持排位不变的有强生、默沙东、阿斯利康。排在前三名的是 罗氏 、 诺华 、 艾伯维 ,其次是 强生 、 默沙东 、 百时美施贵宝 、 辉瑞 、 赛诺菲 、 葛兰素史克 、 阿斯利康 。在全球顶级药企TOP10榜单中,除诺华和葛兰素史克外, 8家 跨国药企中国总部全部落在上海,让我们一起来看看他们 2020年 的成绩单吧!

01

罗氏(roche)

罗氏制药 成立于1896年,业务范围主要涉及药品、医疗诊断、维生素和精细化工、香精香料等四个领域。罗氏中国总部位于 上海张江科学城 。1926年,罗氏来到中国;1994年 ,上海罗氏制药有限公司成立 ,总投资额为4500万美元,成为进驻张江高科技园区的首家外资企业。二十多年来,罗氏成为了“ 中国创造 ”的长期实践者,率先在中国建立了从药品研究、开发到生产、营销等各个环节的全产业链。

2020年制药营收(百万美元) :50040

2020年营收 : -8%

研发费用 :13656(同比+4%,占总营收21%)

注:汇率按实时换算1瑞士法郎=1.1237美元

2020年,罗氏全年营收 583.23亿瑞士法郎 (655.38亿美元),同比 +1% ,其中制药业务营收 445.32亿瑞士法郎 (500.4亿美元),同比 -8% 。主要是由于三驾马车走低, Herceptin 、 MabThera/Rituxan 和 Avastin 这三个产品的市场份额遭到生物类似药的侵蚀,且因为疫情导致销量下降,尤其是美国市场影响最为严重,2020年合计销售额只有 129.47亿瑞士法郎 ,相比2019年减少了 58亿瑞士法郎 ,同比 -30% 。

2020年中国市场表现 :2020年,罗氏中国区制药业务收入为 31.43亿瑞士法郎 ,同比 +8% ,主要是由于新“三驾马车” Tecentriq、Perjeta、Kadcyla 在中国市场需求强劲。

02

艾伯维 (AbbVie)

艾伯维 作为全球研究型生物制药公司,2013年1月2日,正式从雅培公司拆分,独立在纽约证券交易所挂牌上市。艾伯维中国总部位于 上海 ,专注于四大疾病领域:免疫学领域、抗病毒学领域、肾脏学领域以及麻醉学领域。同时,艾伯维与中国的医学界和政府部门紧密合作,共同开展覆盖丙肝、肿瘤、免疫学、神经科学、疼痛和妇科健康等领域的临床研究。

2020年制药营收(百万美元) :45804

2020年营收 :+37.7%

研发费用 :6557(同比+2.3%,占总营收14.3%)

*巨额增长主要来源于2020年5月完成了对艾尔建的收购

由于2020年5月完成了对艾尔建的收购,艾伯维的收入体量从2019年的332.66亿美元直接飙升到 458.04亿美元 ,媲美罗氏、诺华、默沙东、强生等巨头,也直接反超了剥离资产瘦身后的辉瑞。

2020中国市场表现 :2020年,艾伯维在中国完成了 3笔 大交易。6月1日,艾伯维宣布与北京加科思共同开发和商业化后者SHP2*制剂抑**的项目;6月5日,艾伯维、和铂医药、荷兰乌得勒支大学及伊拉斯姆斯大学医学中心联合宣布就一项47D11中和抗体的共同开发达成战略合作;9月4日,天境生物宣布与艾伯维达成了一项价值高达19.4亿美元的合作。通过合作,艾伯维将获得天境生物CD47单抗在大中华区以外地区的开发及商业化许可。

对于现金流充足的艾伯维,现阶段最重要的就是买买买,扩充研发管线,寻找到新的“药王”。

03

强生(Johnson & Johnson)

强生公司 成立于1886年,总部位于美国新泽西州新布仑兹维克市。强生中国区总部位于 上海漕河泾开发区 ,在上海徐汇区、浦东新区、闵行区等拥有多家注册公司和生产工厂,是上海外资企业纳税百强。 2014年 ,强生亚太创新中心在上海成立,作为强生在全球的四大创新中心之一,亚太创新中心立足亚洲,在开放式创新的模式下,结合强生在亚太和全球的资源、专业知识和区域优势,将突破性的医疗健康解决方案贡献给全球患者和消费者; 2016年 ,强生中国区总部迁入上海漕河泾开发区办公大楼,作为强生美国新泽西总部之外的最大办公室,上海总部的办公楼以高科技结合共享式工作环境迎接强生公司的入驻; 2019年 ,强生亚太首家、全球最大的创新孵化器——JLABS@Shanghai在浦东新区张江科学城投入运营,该项目自2017年开始筹备以来,得到上海市政府、浦东新区政府、张江集团等多方支持与协作,是上海打造“具有全球影响力的科技创新中心”和建设“全球领先生物医疗新研发高地”的重要项目之一。

2020年制药营收(百万美元): 45572

2020年营收: +8%

研发费用: 12159(同比+7.1%,占总营收14.7%)

强生公布2020年业绩,全年实现总收入 825.84亿美元 ,同比 +0.6% 。其中:制药业务收入 455.72亿美元 ,同比 +8% ;医疗器械业务营收 229.59亿美元 ,同比 -11.6% ;消费者保健业务收入 140.53亿美元 ,同比 +1.1% 。强生制药六大细分业务,除心血管,代谢及其他(-6%)外,均实现较高增长。

2020中国市场表现 :2020年全年,强生亚太和非洲市场收入同比 下降3.1% ,至151亿美元。但因为中国疫情控制较好,Q4获得了2位数的增长,全年中国市场引领复苏。

04

默沙东(Merck Sharp & Dohme)

默沙东 是位于美国新泽西州肯尼沃斯市的一家公司,经营范围包括处方药、疫苗和生物制品和动物保健业务。中国是默沙东全球增长战略中至关重要的一部分,默沙东中国总部设在 上海市徐汇区 。 2011 年,默沙东投资15亿美元在北京建立了中国研发中心; 2013年4月 ,投资1.2亿美元、占地7.5万平方米的默沙东杭州新厂正式投入使用,这是中国及亚太地区最先进、规模最大的制药生产包装工厂之一。由此,默沙东在中国实现 研发、制造和商业运营 三擎合一,更好地满足中国患者和大众的需求。

2020年制药营收(百万美元) :43021

2020年营收 :+3%

研发费用 :13550(同比+37.3%,占总营收28.2%)

2020年,默沙东全年营收 479.94亿美元 ,同比 +2% 。其中:制药业务全球收入 430.21亿美元 ,同比 +3% 。

2020年中国市场表现 :中国区制药业务营收 35.34亿美元 ,同比 +13% ,占全球市场的比重提升至 8.2% ,首次超过日本成为其第二大市场。

05

百时美施贵宝(Bristol-Myers Squibb)

百时美施贵宝公司 是一家以科研为基础的全球性的从事医药保健及个人护理产品的多元化企业。百时美施贵宝中国总部设在 上海 ,并且在中国有四个法人单位,第一个是 中美上海施贵宝制药有限公司 (“中美上海施贵宝”),成立于1982年10月14日,由美国百时美施贵宝公司与上海医药(集团)有限公司以及中国医药对外贸易总公司共同投资成立,是中国改革开放以后成立的第一家中美合资制药企业,1985年10月正式投入生产;第二个是 百时美施贵宝(上海)贸易有限公司 ,成立于1997年,经营范围是进出口各类医药产品、原材料和设备;第三个是 百时美施贵宝(中国)投资有限公司 ,成立于1998年;第四个是 百时美施贵宝(中国)医药有限公司 ,成立于2013年。

2020年制药营收(百万美元) :42518

2020年营收 :+63%

研发费用 :11143(同比+81.2%,占总营收26.2%)

*巨额增长主要来源于2019年底对Celgene的收购

通过并购新基,BMS获得肿瘤、免疫、炎症领域多个极具潜力的产品管线。为此,2020年,BMS全年总收入达到425.18亿美元,同比+63%。研发投入也达到111.43亿美元,同比+81.2%。

2020中国市场表现 :整个BMS的产品在中国区面临仿制药激烈的竞争,包括肿瘤药Sprycel、白蛋白紫杉醇、O药物、心血管药Eliquis,2021年将是一个调整后更为关键的时间节点。

06

辉瑞(Pfizer)

辉瑞公司 创建于1849年,迄今已有170年的历史,总部位于美国纽约,是全球最大的以研发为基础的生物制药公司。2019年5月,辉瑞旗下新组建的业务部门 辉瑞普强 全球总部揭牌仪式在 上海 举行。这是跨国药企首次在中国设立全球总部,也是辉瑞集团首次将业务板块的 全球管理中心 设在美国海外。

2020年制药营收(百万美元) :41908

2020年营收 :+7%

研发费用 :9405(同比+12%,占总营收22.4%)

辉瑞2020年总收入 419.08亿美元 (不计算辉瑞Upjohn),只看生物制药业务,辉瑞在2020年则实现了 +7% 的增幅,是非常不错的一个成绩。

2020中国市场表现 :2020年9月,辉瑞“押注”总额约4.8亿美元与基石药业合作:其一,斥资2亿美元认购基石药业9.9%的股份;其二,获得基石药业舒格利单抗(anti-PD-L1)在中国大陆的独家商业化经营权,未来将向基石药业支付最高可达2.8亿美元的舒格利单抗里程碑付款及额外的特许权使用费;其三,未来还将在大中华地区和基石药业合作开发和商业化更多后期研发阶段的 创新肿瘤产品 。

值得注意的是辉瑞在1月6日正式发布了新的公司 logo标识 ,弃用始自1948年的椭圆形药丸包住公司名称Pfizer的样式,改用左侧螺旋形加上公司名称的设计,突出 多元化转型 。

07

赛诺菲(Sanofi)

法国 赛诺菲 是 欧洲排名第一 、 全球第三大 的药厂,由赛诺菲圣德拉堡集团 (Sanofi-Synthelabo) 与安万特药品 (Aventis) 两家公司于2004年合并成立。赛诺菲在中国的总部位于 上海市静安区 ,并在北京、天津、沈阳、济南、上海、杭州、南京、武汉、成都、广州和乌鲁木齐共设11家区域办事处。

2020年制药营收(百万美元) : 38381

2020年营收 :+4%

研发费用 :6706(同比-6.8%,占总营收15.3%)

*汇率按实时换算1欧元=1.2128美元

2020年,赛诺菲营收 360.41亿欧元 (437.11亿美元),同比 -0.2% 。其中制药业务营收 256.74亿欧元 (311.37亿美元),同比 +3.1% ;疫苗业务营收 59.73亿欧元 (72.44亿美元),同比 +8.8% ;消费者保健业务营收 43.94亿欧元 ,同比 -1.9% 。

2020中国市场表现 :2020年,赛诺菲业务在中国市场受到带量采购的影响,全年收入 24.54亿欧元 (29.54亿美元),同比 -7.7% 。另外,之前带量采购中标的 波立维 (氯吡格雷)和 安博诺 (厄贝沙坦氢氯噻嗪)在2020年全年销量 +78%。

08

阿斯利康(AstraZeneca)

阿斯利康 是全球领先制药公司,由前瑞典阿斯特拉公司和前英国捷利康公司于1999年合并而成,全球总部位于英国伦敦。阿斯利康中国总部位于 上海市张江科学城 ,在全国拥有超过10000名员工,2018年在华销售额达37.95亿美元。自1993年进入中国以来,阿斯利康坚持科学至上,注重创新,以满足中国不断增长的医疗需求,实现“开拓创新,造福病患,成为中国值得信赖的医疗合作伙伴”这一宏伟愿景。在中国,阿斯利康的业务重点主要集中在中国患者最需要的治疗领域,包括 心血管 、 代谢性疾病 、 肿瘤 、 呼吸 、 消化 和 肾脏疾病 。

2020年制药营收(百万美元) :26617

2020年营收 :+9%

研发费用 :5991(同比-1.1%,占总营收22.5%)

2020年,阿斯利康全年营收 266.17亿美元 ,同比 +9% ,处于全球TOP10制药巨头垫底的位置。

2020中国市场表现 :阿斯利康中国区收入 53.75亿美元 ,占阿斯利康全球收入的 20.2% 。

本文为张通社(ID:ztsnews)原创文章,想要了解更多张江企业动态,请点击下方“了解更多”。