一些关于黄金新范式的观点

最近我们一直在谈论黄金——为什么我们认为新的模式将继续青睐黄金,以及在名义债券现在或多或少是负担的现实情况下,黄金在投资组合中作为多元化来源的战略角色。在这项研究中,我们将分享我们从客户那里得到的一些常见问题的想法:

我是不是太晚了?黄金的反弹已经过去了吗?

黄金现在不是很贵吗?

为什么要持有没有收益的非生产性资产?

在市场如此小的情况下增加对一项资产的敞口是否审慎?

简而言之:

在全球政策制定者持续面临印钞和支出压力、零利率、全球权力位置的结构性变化以及冲突的当今世界,黄金在保护投资组合方面扮演着独特的角色。与过去通货再膨胀时期相比,我们今年看到的金价走势相当温和,鉴于全球经济活动仍处于低迷水平,保持通货再膨胀政策的必要性将持续一段时间。虽然黄金不提供已知收益率,但当已知其他资产的收益率非常糟糕时,任何已知收益率都没有吸引力。在MP3政策导致滞胀的情况下,黄金是为数不多的能表现良好的资产之一,这种情况很可能会导致滞胀,因此必须加以考虑和计划。下面我们详细的。

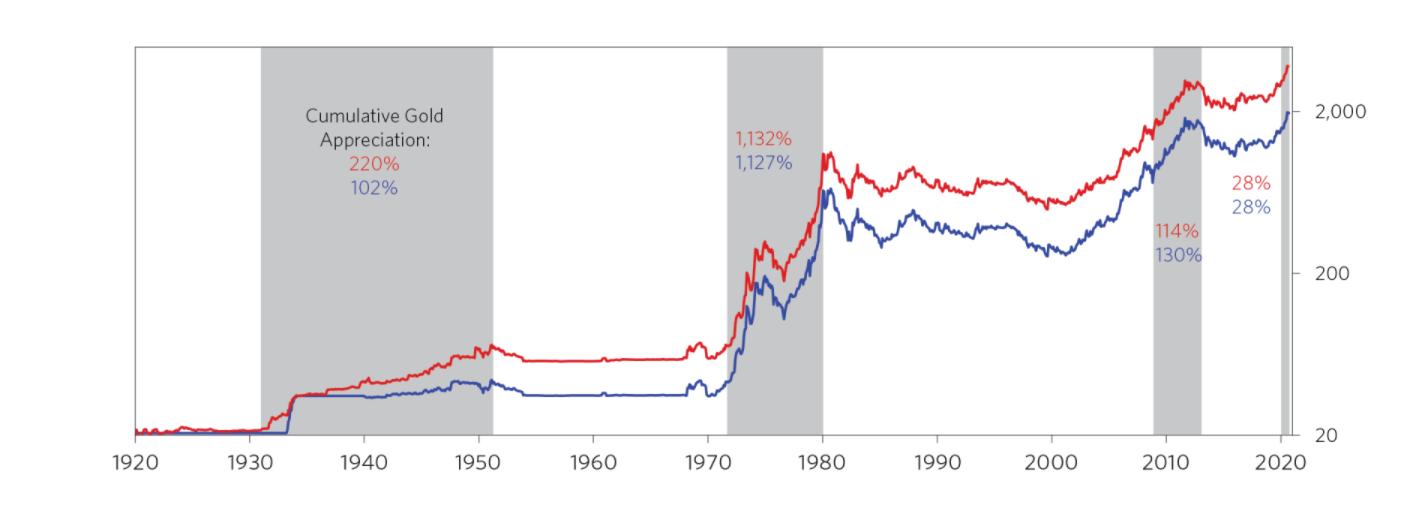

与以往的通货再膨胀相比,金价迄今的上涨幅度并不大,仅仅是600美金的涨幅,

如下图所示,由于受到和平时期前所未有的财政和货币刺激措施的提振,黄金兑美元汇率今年迄今上涨了30%,兑其他发达国家货币的涨幅也相当。这些是典型的通货再膨胀动力,很可能仍处于早期阶段。为了填补冠状病毒危机造成的持续收入窟窿,以及在危机结束后仍将遗留下来的历史高位债务,印钞和支出的需求将持续存在。

在过去的一个世纪里,我们经历过几次这样的特别刺激时期——都是在经济萧条、冲突或两者同时发生的时候——在所有这些时期,金价都出现了三位数的上涨,这让它最近的涨幅相形见绌。当纸币仍与黄金挂钩时,政策制定者被迫明确贬值货币,以完成必要的印刷和支出(例如,在大萧条、二战及其余波期间,以及1971年布雷顿森林体系的解体期间)。在法定货币时代,即使没有对黄金贬值的明确需求,通货再膨胀政策的效果也会使纸币相对于财富储备贬值。这些动态在第一轮和第二轮量化宽松期间黄金的三位数上涨中表现得很明显,我们今天已经开始看到它们发挥作用了。

与其他财富相比,黄金的价格实际上很低

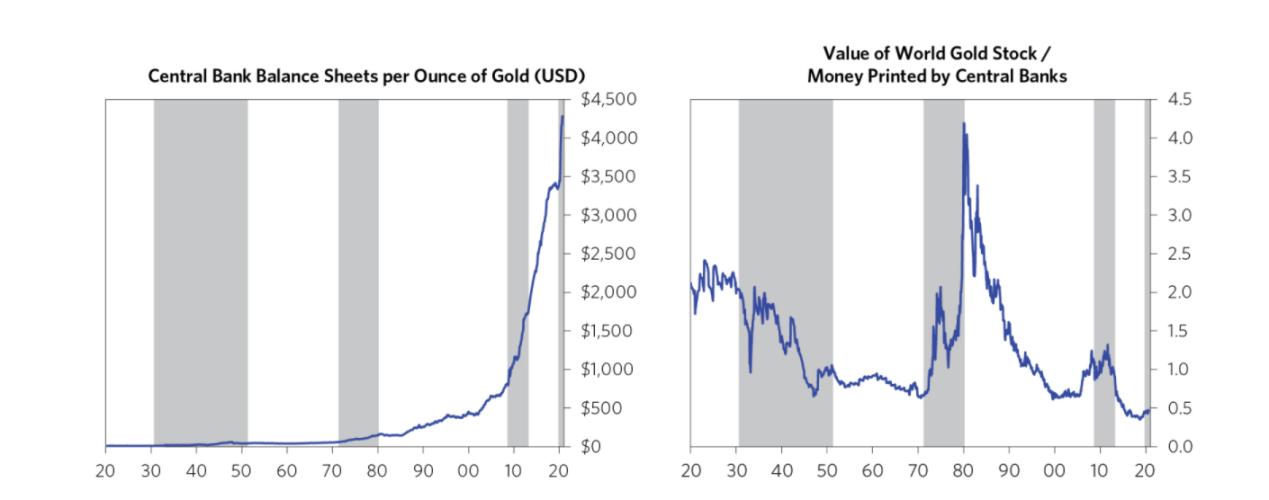

虽然以美元计算的一盎司黄金的价格处于历史高位,但当你将黄金与竞争对手(纸币、现金和其他资产)进行比较时,它的价格实际上相对历史来说非常低。我们在下面展示了一些这样的比较。

由于投资者对法定货币的安全性越来越放心,而且在这么多投资者的有生之年,通货膨胀一直都不是问题,因此印制的巨额纸币中只有很少一部分变成了黄金。

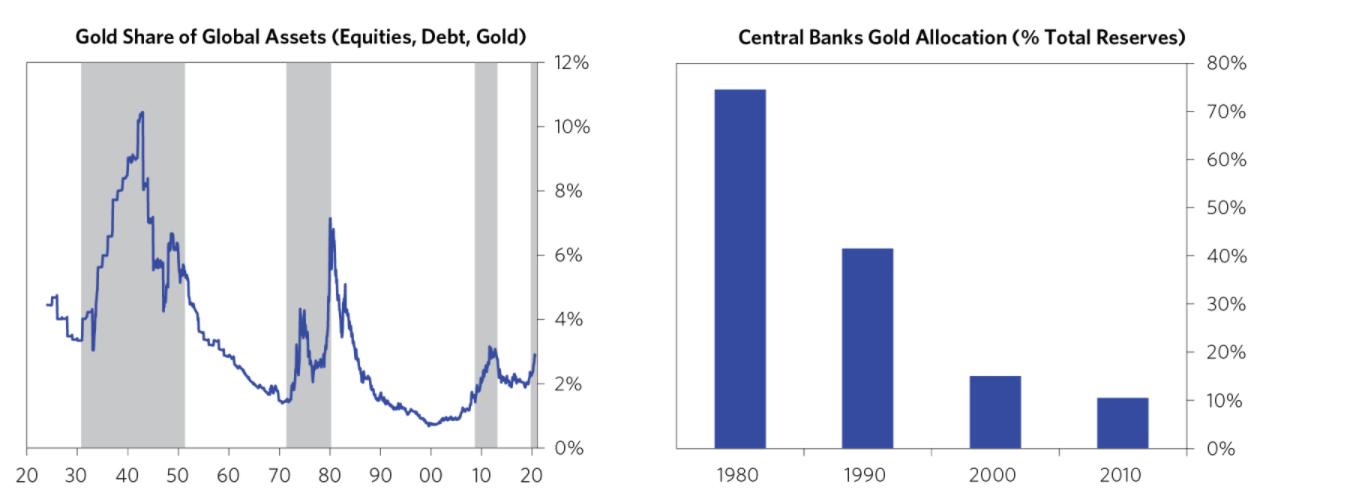

当比较世界黄金股票的价值与金融资产的市值(即这些资产所代表的总财富)时,情况也是如此。与历史相比,投资者对黄金的配置相对较低,特别是与最终导致通胀的纸币贬值之前的时期相比。就连政府也在短期内减少了对黄金的投资。

至少在理论上,纸币的收益率是投资者接受持有一种可以印刷出去的货币(而黄金不能)的风险所必需的,而风险金融资产的额外收益率反映了投资者对其相对于现金增加的风险所要求的补偿。如今,金融资产与黄金竞争的收益率微乎其微——不仅实际现金利率为负,10年期实际收益率也为负,这意味着债券收益率将跟不上通胀。这种收益率压缩影响了所有金融资产,推高了市盈率,压低了收益率。当金融资产提供的回报如此之少时,黄金作为一种没有收益的资产就会更具吸引力,这是显而易见的。

黄金在投资组合中是非常富有成效的,因为在一个风险很大、而能够分散风险的资产很少的世界里,它提供了必要的分散风险

黄金是为数不多的有效分散纸币(以及以纸币计价的资产)贬值风险的工具之一,因为它们都在与黄金争夺财富储备。在利率为零、货币供应量以惊人速度增长的情况下,纸币提供了有史以来最糟糕的交易,相对于黄金,它们几乎没有提供持有它们的动力。到目前为止,这种印刷还没有产生过多的通货膨胀,从而侵蚀货币的实际价值,它还成功地支撑了金融资产。但考虑到持续印刷和支出的需要,考虑到取代失去的收入本质上比取代信贷更容易引发通胀(因为它不能取代那些收入支付的供应),我们很可能看到通胀压力上升,而经济依然疲弱。

滞胀的结果将使政策制定者陷入困境,并使纸币资产脆弱不堪,而黄金则可能成为多元化投资的重要来源。过于宽松的政策可能会导致进一步的通货膨胀(比如二战之后,或者最著名的70年代)。过早收紧货币政策可能会让世界再次陷入通货紧缩的衰退,就像1937年那样。下表说明了这种可能性范围,它将通货再膨胀的主要时期划分为政策应对不足、成功或转变为滞胀。

如果没有足够的刺激措施,就会出现通缩性衰退,违约和破产会导致股市和企业信贷出现可怕的回报。黄金作为一种没有人可以违约的债务的资产,其表现相对较好。尽管在这种情况下名义债券仍能保持其价值,但与过去名义债券有更多上涨空间的情况相比,目前的潜在上行空间要小得多。

在成功的通货再膨胀中,由于央行保持宽松政策并支持复苏,金融资产表现良好,但黄金也普遍受到提振。

滞胀侵蚀了纸币资产的实际回报,而黄金往往作为真正的价值储备而闪闪发光。

在外部冲突严重且可能不断升级的背景下,黄金还有一个额外的好处,那就是它不受任何一个国家的影响。过去的冲突导致了纸币的大幅贬值,因为每个参与的国家都进行了大规模的赤字支出,而那些输掉的国家看到自己的货币价值随着其在世界上的地位一起暴跌。二战期间各国所取得的成果的差异说明了这一动态。即使是在一个环境中1)有这么多全球印刷和支出,2)民用经济"关闭",变成了战时经济,和3)通胀侵蚀一切的实际回报率,黄金基本上跟上现金的国家都名列前茅,也更好的保护财富的国家失去了战争或占领期间。

除了通货再膨胀和印刷周期之外,从长期来看,黄金的预期长期回报与纸币类似,低于典型的投资资产,因为黄金(与纸币一样)不属于资本形成过程,也不提供结构性风险溢价。但黄金表现良好的时期往往是现金和金融资产表现糟糕的时期。

Source:Bloomberg

过去一个世纪,比较了黄金和现金(左图)和黄金和股票(右图)的五年滚动回报率。时期,黄金优于(阴影)往往是通货再膨胀和宽松货币政策就像我们探索高于实际收益率的现金贬值,和股票往往是由经济疲软伤害都需要这样一个极端的刺激反应以及通胀压力的最终出现。相反,黄金的亏损期(无阴影)往往是传统投资组合不需要保护的时期,即经济增长强劲、通胀动态温和、不需要极端刺激/货币化的时期。

Source: Bloomberg

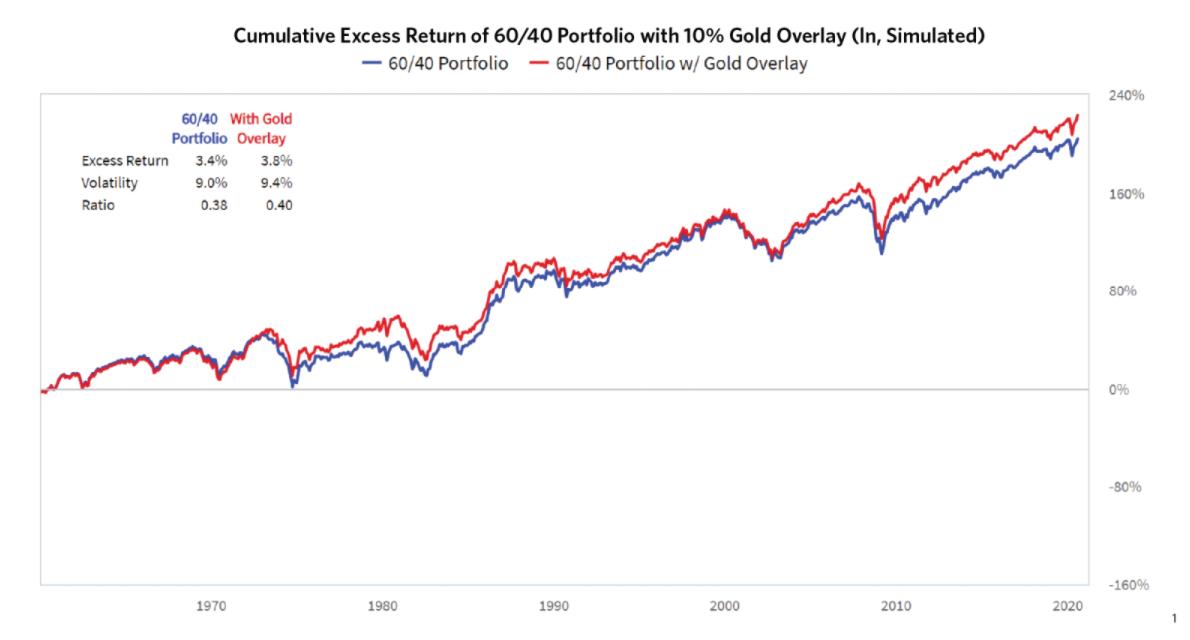

特别是在当前这样的环境下,明智的做法是持有一些央行无法增发的资产。通过使用期货等衍生品,黄金的配置可以形成叠加,有效地将投资组合中的一部分以黄金计价,而不是以法定货币计价(而不是将其从其他风险资产中分流)。下面,我们展示了在传统的60/40投资组合之上的适度(10%)黄金叠加将会随着时间的推移提高投资组合的效率,并且正如上面所示,在对股票不利的时期,这将会对更广泛的投资组合特别有帮助。

有足够的流动性吗?

对一些投资者来说,黄金相对于其他金融资产的市场价值较小是反对增加自己配置的理由(也就是说,黄金的流动性似乎不如其他金融资产)。但值得注意的是,鉴于黄金的供应有限(这正是黄金成为良好财富储备的首要原因)。

我们可以这么说,即,流动性主要是价格的一个函数。中国股市今日显得"小"的一个关键原因,恰恰是与金融市场上流动的流动性相比,中国股市迄今的流动性并不多。以目前的估值水平来看,少数投资者在资产配置上的变动相对较小,仍可能对黄金市场产生重大影响。因此,推迟到流动性增加时,实际上意味着等待黄金变得更加昂贵。至关重要的是,这是一种不同于发展中小国债券市场的动态。在发展中国家,随着该国现金流的增长和更加金融化,流动性增长的更大推动力将是增加供应。

Source:Bloomberg

实际上,尽管黄金市场没有股票或国债市场那么深,但对于典型的机构投资者来说,已经有充足的流动性,可以以合理的交易成本大幅增加敞口。