保观 | 聚焦保险创新

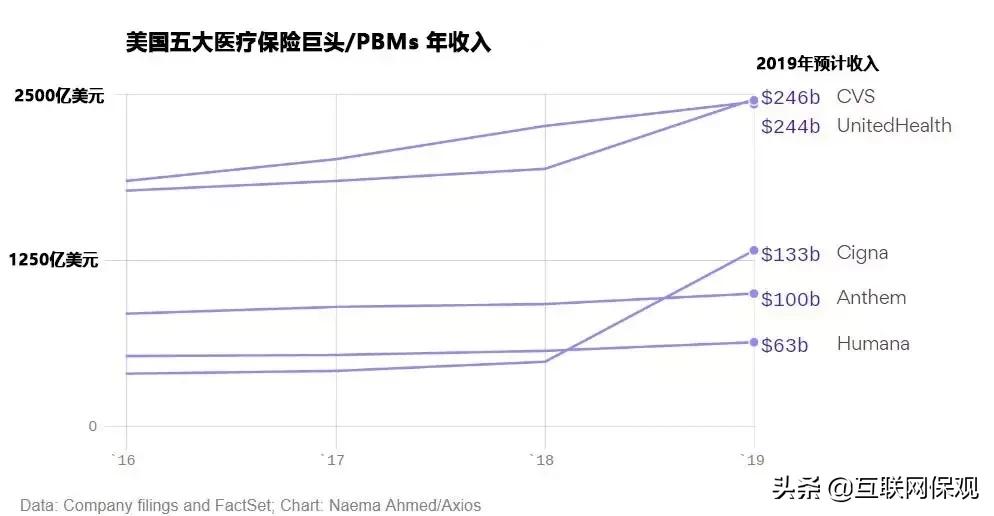

美国研究机构Factset的数据显示,预计美国Anthem、Cigna、CVS Health、Humana、UnitedHealth五大医药保险行业巨头2019年的总收入接近7870亿美元,这将超过美国五大科技巨头Facebook、亚马逊、苹果、奈飞、谷歌预计的2019年总收入7830亿美元。

根据Axios的分析,虽然2018年五大科技巨头的盈利总额是医疗保健公司的5倍,但差距正在明显缩小,预计2019年这一数字比例将在3.5倍。 从营收角度,科技公司销售智能手机和在线广告的收入显然要高于医保经纪人。 健康保险公司和药房福利管理机构(PBM)虽然整体利润也很高,但其绝大部分收入都需支付给医院、医生和制药公司。

尽管如此,近几年来,医保行业涨势不减,尤其是平价医疗法案(Affordable Care Act)税收的推迟预计将在今年给保险业带来一笔巨大的“意外之财”。 而各家公司也都在忙不迭争取将这一税种再次推迟到2020年,或者永久废除。 以下是美国5大医保巨头的介绍。

联合健康 UnitedHealth

联合健康集团(UnitedHealth Group)是一家多元化的健康和福利公司,成立于1974年,总部位于美国明尼苏达州,是美国最大的商业健康险公司,当前市值2000亿美元。 联合健康分保险和服务两大业务板块,两者在获客、健康管理、数据联通上互为补充。

保险业务根据客户来源分成四大板块:雇主和个人业务、老年人业务、联邦医疗救助业务和国际业务;目前,商保业务覆盖全美超3000万人,是联合健康最重要的保费来源。 其中老年人和医疗救助业务覆盖人群自2013 年以来增加 500 万人至 1558 万人,是保费收入增长的核心动力;

健康服务主要由三家子公司组成,该业务体系共服务超1.15亿人,覆盖了全美80%医院以及34个州政府机构。 这3家公司均使用Optum 这一名称:健康管理公司OptumHealth、健康信息技术服务公司OptumInsight、药品福利管理公司OptumRX。

2017年,Optum宣布了总值85亿美元的收购项目,其中包括:

➣ 49亿美元收购美国最大连锁透析中心DaVita公司(美国2500家透析中心)的医生集团和透析中心运营公司;

➣ 23亿美元收购Surgical Care Affiliates在美国30个州的当日手术中心,每年100万手术患者;

➣ 13亿美元收购The Advisory Board咨询公司的医疗咨询和数据业务;

➣ 以及,宣布建立2.5亿美元的医疗IT创投基金。

在2010年以前,UnitedHealth Group一直在收购地方性的医疗保险公司,以扩大医疗保险业务的规模和市场占有率。2010年之后,更关注于收购健康管理和医疗服务方面的直接介入和控制,并且在2012年把医疗保险业务和医疗产业服务重组到两个业务板块,并把重点投入到对医疗更直接、更深入的管理和提供。

安森保险 Anthem

Anthem(安森保险),创立于1944年,总部位于美国印第安纳州,是美国第二大健康、医疗保险公司,目前公司拥有4000万保户。 自2007年以来,Anthem不断收购医疗保健公司,目前,总共收购了十多家医疗保健公司,已知金额最大的一笔收购是2015年以542亿美元收购信诺集团Cigna(最终被监管叫停)。 同时,Anthem与数字健康企业合作,开发数字化平台,以期降低医疗支出,提升用户医保体验。

2016年5月,Anthem与远程医疗服务公司American well合作,让患者与医生可以在平台上通过实时视频进行问诊治疗,包括病后追踪、慢性病管理以及紧急治疗。

2017年10月,Anthem与医疗信息公司Castlight Health合作,推出数字健康平台Engage,可以一键登录数字中心,获取多家医保供应商的服务;利用AI数据分析,挖掘医疗需求,智能推荐医疗服务;借助网络和移动端搜索工具,获取紧急护理设施和初级保健设施,减少用户的自付费用。

2018年7月, Anthem、American Well、三星(Samsung)三方联手,Anthem会员可以通过三星健康应用程序访问American Well的LiveHealth Online远程医疗服务。 这一举动将三方总用户量直接增加到了7400万。

西维斯健康 CVS Health

2017年12月,美国最大处方药零售商 CVS Health宣布出资 690 亿美元收购美国第三大健康保险公司Aetna(安泰保险)。

该交易将合并 CVS 药房、药品福利管理业务与安泰保险业务,这成为了过去十年里最大医疗合并案。 经过一年时间的酝酿,交易最终在2018年11月底完成,自此,一家新的医疗保健巨头宣告诞生,而一直稳坐头把交椅的联合健康(UnitedHealth)也该让位于CVS了。

市场瓶颈

2014年,CVS老对手——世界上最大的食品和药品零售企业沃尔格林(Walgreen)收购了欧洲最大的药品分销商博资(Boots)公司,将业务扩展至全球。 另一方面,电商巨头亚马逊逐步入侵医药分销行业,已在美国14个州获得药房资质,开展药品邮购服务。

同样,Aetna自身发展也遇到一定瓶颈。 Aetna缺乏像竞争对手——健康保险巨头United Health(联合健康)那样的多元化业务,未来的增长路径并不明确。

调整和让利

收购过程并非一帆风顺,争议点集中在“多个州监管机构认为该交易会损害竞争,从而对消费者不利”。 对此,CVS做出诸多承诺,让利消费者,包括不因收购成本而提高保费,并将保费增幅控制在最低水平等。 此外,为了缓和监管的疑虑,Aetna方面也做过不小的努力。Aetna将把处方药物保险计划(Medicare Part D)的业务出售给WellCare Health Plans,规避CVS与安泰Medicare Part D计划的重叠风险。

新征程

合并交易后,CVS将会把重点放在社区,并创造出一种新的以数据为驱动力的医疗保健模式,这种模式将更加人性化、便利化、定制化。 CVS首席执行Larry Merlo表示,CVS将在2019年年初开始测试提供额外医疗服务的连锁店,专注点则可能转移到管理常见的慢性病。 在CVS的MinuteClinics 增加更多的初级卫生服务,指导出院病人在家制定计划,并管理复杂的病症,帮助预防潜在的健康问题。

哈门那 Humana

哈门那公司(Humana)创立于1964年,总部位于美国肯塔基州,是医疗健康服务的主要提供者,在美国覆盖会员2160万人(其中医疗福利计划1420万人,专科医疗产品副高740万人)。 公司为多个细分市场的客户提供广泛的产品和服务,分为三部分:零售业、集团业务和医疗保健服务。

Humana紧跟技术变革,越来越多地使用机器人过程自动化、机器学习、云原生应用平台和开放创新架构等新兴技术,从处理大数据、通过物联网与设备交互,到电子病历、数字、移动和云系统技术,再到传统的IT相关技术,无所不包。

2018年7月,Humana联合两家私募基金,以41亿美元完成对Kindred Healthcare的收购。 此次收购延续了保险公司收购医药供应商的趋势,Humana获得了Kindred的入家护理及临终关怀业务,并将触角延伸到了急性后期护理领域。

今年,Humana与健康服务平台Accolade合作,为消费者创造差异化的医疗保健和福利体验。 开放式的Accolade平台为雇主及其健康计划成员提供100多种解决方案,例如价格透明化、提供商搜索、远程医疗、健康方案、产假、卓越中心、残疾和休假。 基于Accolade平台的Humana将根据其整个员工和家庭人口的特定医疗保健和福利需求为雇主提供个性化服务。 与Accolade的合作是Humana对外部技术资源的引进,更加细化了Humana为其客户提供的服务的准确性,增强了用户黏性。

信诺保险 Cigna

美国信诺保险集团(Cigna)是世界上最大的保险、医疗和金融服务公司之一,由北美洲保险公司和康众人寿保险公司于1982年合并后成立。Cigna不仅仅是一家健康保险公司,更是一家全球性的健康服务公司。公司与经纪人和顾问密切合作,开发创新项目,帮助个人和家庭改善他们的健康、福祉和安全感,并降低他们的医疗成本。 此外,Cigna还提供全球本地医生和医院网络以及24/7/365全天候的客户服务。

2018年12月,Cigna宣布以670亿美元正式收购全美最大的独立PBM及药品零售公司快捷药方(Express Scripts),成为美国最大的药房福利和保险计划提供商之一,合并将有助于改善医疗协调并降低成本。

Cigna将于2019年开始接受其企业健康保险客户提供新产品,包括访问Express Scripts的专业药房,该药房在癌症等治疗领域实施成本节约计划。该公司还将通过整合医疗保健数据来改善产品和服务。

从2019年预计收益来看,Cigna也将一举超越Anthem和Humana,成为第三大医保公司。