要不要申购科创板基金?这是近期吃基君(微信公众号:jwcjjwcj)被问得最多的问题。

吃基君的回答是:如果你的风险承受力不够,还是再观望观望吧!

理由很简单:科创板当然会有掘金的机会,可是从基金公司在“科技+创新”的历史征程来看,却着实并不那么美妙——即使是一些头部基金公司,也不见得能把握“科技+创新”类公司。

易方达创新驱动(000603)即是这个主题方向上的一个典型样本。

创新驱动:非但驱而不动,反而大输基准

这只基金成立于2015年2月,主打投资方向就是“创新驱动型公司”、“代表中国高端工业前进方向的公司”。

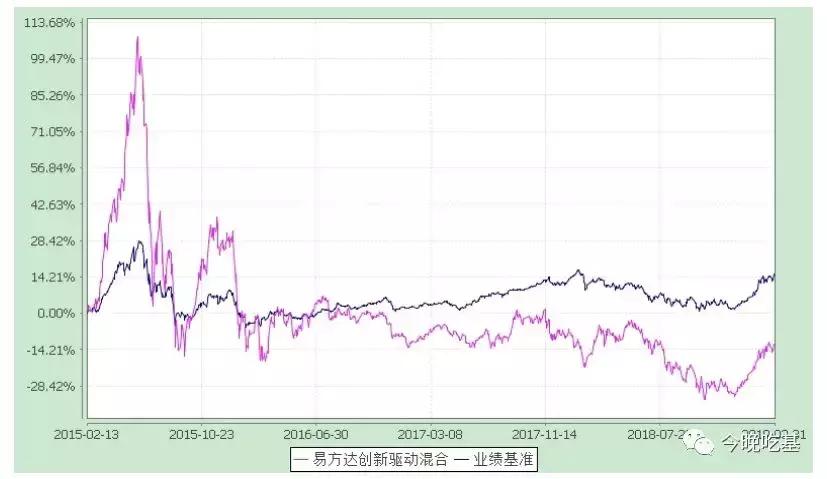

四年多时间过去了,易方达创新驱动给出的结果是:累计净值0.824(截至2019年5月27日),大幅跑输基准20个点以上。

换言之, 在四年多以前,你如果相信科技创新领域的投资是该基金的长项,买入并持有,而今录得的只是亏损接近20个点。而你如果“傻乎乎”的买个沪深300指数基金,同期还是正收益。

易方达创新驱动净值走势与业绩比较基准走势对比

易方达创新驱动的业绩比较基准是“50%×沪深300指数收益率+50%×中债总财富指数收益率”。较高的固收配置体现在业绩比较基准中,这意味着该基金实际运行得极度“跑偏”。

原本以为它只是要偏离赛道,谁知道它直接跑进了旁边亏损的泥淖!

科技创新标的:茅台、洋河和工行?

易方达创新驱动为混合型基金,理论上其风险收益水平低于股票型基金,高于债券型基金和货币市场基金。但从四年运行结果看,其风险特征体现得很充分,却没有看到最初的基金投资者获得正收益。

问题何在?

易方达创新驱动有没有能力把握“科技+创新”类个股?

从其持仓中,我们可以略见一斑,毕竟基金经理真正的取向要用持仓来分析。

在2019年一季报中,易方达创新驱动前十大持仓中包括有贵州茅台(第二大持仓)、洋河股份(第八大持仓)、工商银行(第九大持仓)等个股。

虽然吃基君不敢自称对科技创新类个股有深入研究,但貌似这些个股和“科技创新”并不大搭界嘛!

对于一只主打创新驱动的基金来说,这多少让人难以理解。如果不是易方达创新驱动缺乏对科技创新的把握能力,那么或许我们只能理解为:在科创板之前,A股科技创新的标的已不足以让这只基金完成配置?

唯一创新点:基金经理更迭如走马灯

回到最初的问题:我们现在是否应该申购科创板基金?

这个问题更明晰的提法是:在基金公司的人才储备中,是否有足够让投资者放心的基金经理?

易方达科技创新混合(007346)将是易方达在科创板的“首秀”,但从易方达创新驱动的糟糕历史表现来看,在科技创新主题方向上,或许还有诸多人才要素有待完善:易方达创新驱动成立之初,基金经理为明星基金经理宋昆,而仅仅一个月后的2015年3月14日,易方达创新驱动混合增聘樊正伟共同管理。

吃基君注意到,在此之前,樊正伟并无基金管理经验。而到了2016年3月17日,宋昆不再管理易方达创新驱动,由樊正伟单独管理。至2018年3月30日,樊正伟离任,由葛秋石接任。至2018年12月11日,又再增聘祁禾管理。

值得一提的是,葛秋石和祁禾在管理投资方向上显得较为多元化,比如祁禾所管理的产品还包括“新丝路”主题、“环保”主题等。

四年前后配置了4名基金经理,这些轮换的基金经理能否在“科技创新”的理解上形成一致?投资策略能否形成一致?

从糟糕的业绩表现中,从资产配置的结构中,答案已经浮现。