永辉超市,对于老黑意义重大!

它是老黑第一次逐字逐页把一家公司年报看完,同时还仔细阅读同行业企业财报,并带着永辉为何迟迟不踏入号称北方菜篮子山东的疑问,实地到山东看家家悦,去许昌感受"中国零售天花板"胖东来......

虽然老黑不持有,但一直默默关注着公司。每年的财报,阅读后都会写篇相关分析,用以记录永辉超市的蜕变。

回到主题,今天咱们聊聊永辉超市2021年情况。

一、了解业务

门店扩张继续放缓

公司2021年度新增门店75家(含百佳永辉),面积53.33万平方米;已开业门店合计1057家,覆盖全国29个省和直辖市,面积827.55万平方米;已签约未开业门店达159家,储备面积111.96万平方米。

已开门店平均面积:0.78万平方米;

新增门店平均面积:0.71万平方米;

已签约未开业平均面积:0.70万平方米;

单店面积越来越小,一方面城市核心区已被抢占,新签约门店位置大部分处于非核心区,导致商业综合体本身面积并不大;另一方面从2017年开始,永辉成熟门店(两年期)坪效一路下滑,公司通过压减低产出经营面积来稳定坪效,例如降低服装百货区域。

另外不同于往年,在2021年报中,永辉超市没有披露坪效数据。数据差可以理解,但信息是否透明,这是态度问题!老黑不太喜欢公司这样的作法。

公司称:新开Bravo(绿标)门店75家,关店14家,新签约门店47家。

老黑统计门店数据发现:2021年公司闭店总数达到35家!减去Bravo(绿标)关店数据,剩下关闭的21家,究竟是哪种业态门店,公司并未给出解释说明。

从新签约数量上看,2021全年新签47家,今年一季度新签约降至2家!随着新签约的逐步减少,储备门店数量也从2017年顶峰的282家,降低到最新的141家门店,相当于已开业1062家门店的13%。

在超市行业中,除非出现经营模式改变,否则储备门店数量可以看作是业绩的先行指标,13%的增量储备门店,意味着公司未来两年增速的天花板大致就这数值!注意:是增长天花板。

2021年营业收入前十门店的排名,较2020年基本重新洗牌!

贵阳金源店由上一年的第三名,降至去年第五名;西安阳光天地店被挤出前十,不知道是不是去年12月西安疫情的原因。

新上榜的第十名:四川内江万达店,经营面积9611平方米,远不如其它前十门店的面积;而且2021年内江市GDP为1605亿元,排在四川省内第十名。

这十家门店开业时间都在2016年前,而公司全国大扩张正是从2016年开始的。说明大扩张时,在门店的规模与质量选择上,公司更偏向于规模。

营收前十中,没有一家门店位于经济发达的核心区域:江浙沪、珠三角,甚至整个东部沿海地区,只有公司总部所在的福州一家店排进前十。换言之,永辉超市在发达地区的竞争优势远不如下沉市场。

仓储模式不理想

仓储会员店一度被市场寄予厚望,2021年5月开始公司试行仓储会员店模式,截止年底共开业53家,获得可比同店32.9%的高速增长。

根据季报披露:二季度末开业仓储店达20家,三季度新改35家仓储门店,也就是说2021年9月底开业仓储门店数量55家,可到年底却减少2家!

同时在半年报中提到"仓储店"11次,三季报提到2次,年报里提了4次,而在最新的2022年一季报中对仓储店只字不提。反映出现阶段仓储会员店模式并没有走通,结合远低于半年报中可比同店139%的增速,说明后期改造店的增收效果并不太理想!

来算笔账:假设将老店改造为仓储店的成本为500万元,公司2020年成熟门店单店营收1亿元,按仓储店平均增收30%计算,相当于每年增收3000万元,净利润率2%约多产生60万净利润。差不多10年才能收回改造成本,就算改造费减半也得要5年。

线上放缓,线下实体仍未恢复

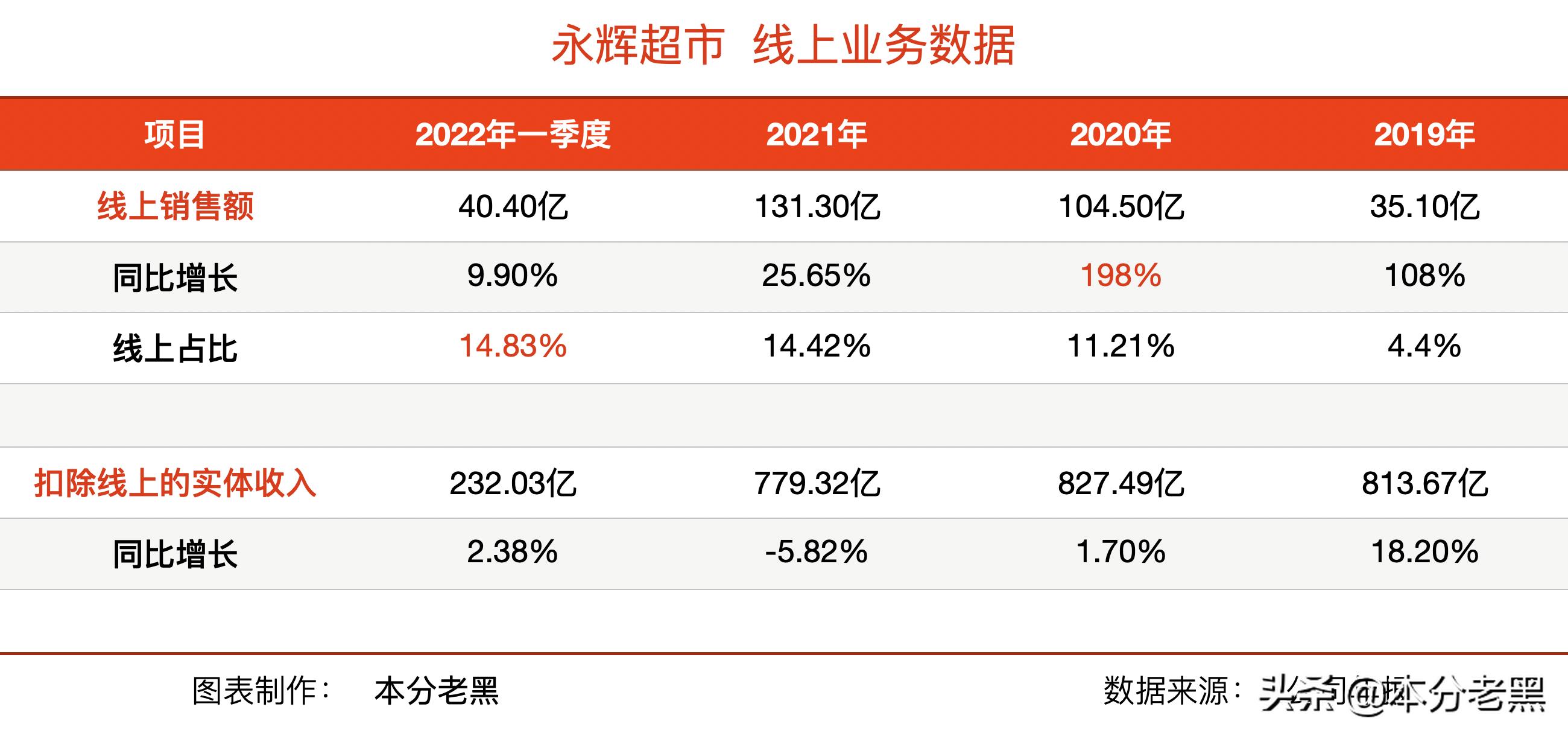

报告期内永辉超市线上实现销售额131.3亿元,同比增长25.65%,日均单量43.7万单,占公司总营收的14.42%。

从整年来看,线下实体门店收入779亿元,同比下降5.82%,结合2021年门店数量增加4%,2020年门店数增加11%(门店两年的培育期),老黑推算出同店可比销售额下滑应该在两位数以上。

从单季度来看,2021年第四季度线上收入31.6亿元,同比减少19%,首次出现负增长(原因后面说);而同期公司总营收同比增加3.4%,说明四季度的增长来自于线下实体门店。

但由于2020年新开的114家门店中,有57家是在第四季度开业;2021年新开75家中,有27家在第四季度开业。两年里四季度共开84家,相当于2020年末门店总数的8.26%,而2021年第四季度线下实体收入同比增加8.74%。大家觉得四季度线下的增长是来源于门店的增加,还是同店销售的恢复呢?

2022年一季度,线上销售40.4亿元,同比恢复增长,可增速只有个位数。同时线下实体也维持低增长,考虑到门店数量的增加和去年同期的低基数,单从数据上看线下同店销售并未恢复,可实际上一季度又有疫情这个干扰因素在内……

线上拆分来看,其中“永辉生活”自营到家业务已覆盖1000家门店,实现销售额71亿元,同比增长21.1%, 日均单量26.4万单。

截至2021年末,“永辉生活”会员数已突破8568.7万户,新增总注册用户数3637万户,同比提升28.4%,峰值月活达1070万户。而在2020年底月活数是1861万户,月活大幅下降的背后是2020第四季度公司对自营到家加大资源投入,同时也创造出“永辉生活”的单季业绩巅峰25.97亿元,至今仍没有超越!现在回头看,当时的重投入拉新客户留存率并不乐观。

第三方平台到家业务已覆盖909家门店,实现销售额60.3亿元,同比增长32.82%,增速要高于自营到家,以老黑居住小区为例,并不在“永辉生活”自营的派送范围,但在饿了么、美团、京东到家上却能下单,意味着第三方平台覆盖客户群体更多。随着第三方平台和自营到家营收差距逐年缩小,未来可能出现公司线上业务第三方平台收入占大头。

供应链:自有品牌下降

对于永辉超市,老黑最关注的就是其供应链建设。作为全村希望的山姆、Costco,它们底层核心竞争力也是供应链。永辉要想真正问鼎中国超市业,供应链是重中之重!

2021年末,公司在全国一共 600个直采基地,产地源头仓涵盖福建黄瓜鱼、云南叶菜、山东仓、河北鸡蛋仓(馆陶/辛集)、香蕉加工/芒果加工仓、东北盘锦大米基地等。

永辉超市的年报,老黑都仔细阅读过,这是首次具体的公布产地直采信息。

公司自有品牌销售额达26.5亿元,比上一年的28.46亿元有所下降!老黑尝试过几次自有品牌产品,售价上确实是比店内其它品牌便宜,但品质上也与其有着差距,下次再买此类东西不会特意选择自有品牌。

门店业态的更新换代是标,自有品牌和供应链才是其根本所在。对永辉超市有兴趣的朋友,老黑建议重点自有品牌的发展!

物流效率提升,向产地延伸

报告期内,公司物流作业总额达581亿元。物流中心配送范围已覆盖全国29个省市,物流总运作面积达75万平方米,员工人数约2620人;物流中心依据温度带进行区分,其中常温配送中心(含中转仓)共计19个,14个定温配送中心(主要:蔬果、冷冻、冷藏商品),及产地仓1 个;

与2020年相比,运作面积增加12万平方米,员工只增加120人,背后是仓储机器人系统带来的自动化效率提升;同时新增产地仓,说明供应链开始真正向产地端延伸布局。

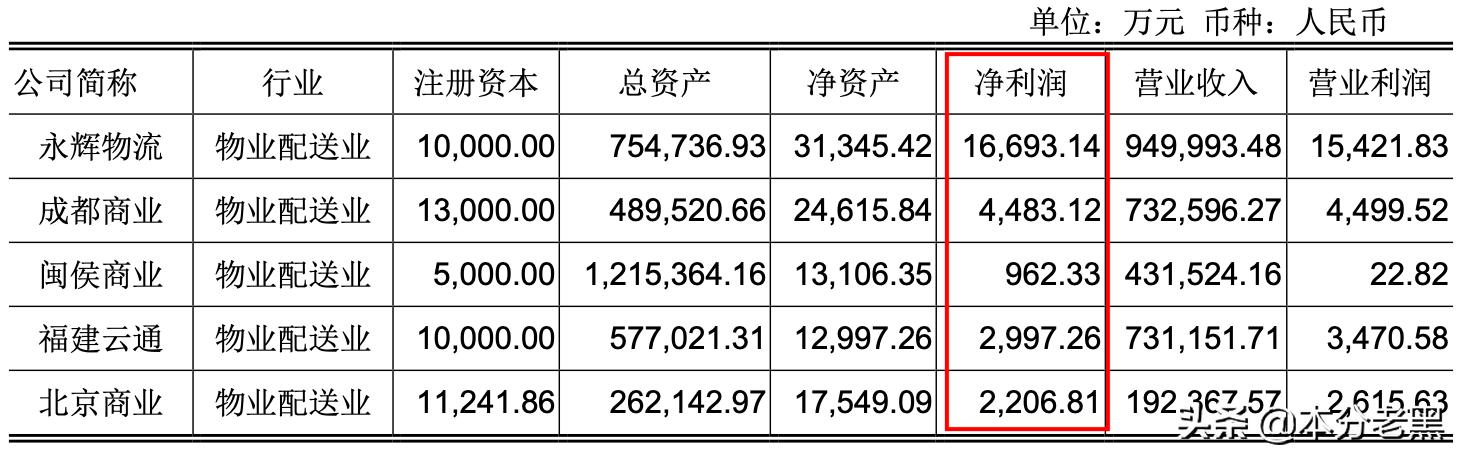

另外在2021年盈利的5家子公司,都属于物流配送业,总计净利润2.73亿元,同时说明永辉旗下零售子公司全线亏损!

放贷收缩,是好事!

云金总资产规模为24.49亿元,同比缩小44.12%。营收4.1亿元,同比下降 4.2%;利润达1.2亿元,同比下降35.6%。

站在整个公司层面看,云金的规模并不大,可是放贷的简单粗暴,却会影响企业文化和价值观。业务收缩,从公司长期看是件好事!毕竟只有专注,才能做好事情,更何况现在所面临的局面。

二、了解人

员工与高管:降本增效

2021年公司在职员工总数12.38万人,较上年同期增加2.53%,虽然小于门店数量增幅,但企业处在困境期,员工总数并没有减少体现出企业的社会责任感!

从人员专业构成看,由于门店扩张,增加最多的仍是销售人员,销售占员工总数的96.79%,是近几年来最高值,人力是销售过程中的核心驱动力。行政人员减少最多,管理更加偏平化,有助提升公司内部效率。

另外2021年劳务外包工时总数1154万小时(同比+13.36%),支付的报酬总额5.37亿元(同比+84.53%),老黑很好奇是什么原因导致劳务外包报酬的大幅度增长,可公司并没有给出相关解释。

报告期公司管理层变动较大:CEO李国、董秘张经仪、首席财务官吴莉敏和副总裁金斌,在2021年里陆续离职,四位的职位属于企业管理层中的核心,典型高管大换血。

有着技术背景的新CEO李松峰上任后,公司开始进行研发投入,从供应链建设和物流配送,到省区划分和门店用工,全面推行数字化转型,其背后共同都指向:降本增效!

李总在内部信里,明确永辉超市下一个十年的战略目标:“以生鲜为基础,以客户为中心的全渠道数字化零售平台。”其中的核心关键词:生鲜、客户、全渠道,一切似乎都没变,一切似乎又都变了。

股东名单中,已不见基金身影

截止2021年末,前十大股东中最大的变化,就是创始人家族的增持:上海喜世与董事长张轩松为一致行动人,谢香镇是两位张总的妹夫、郑景旺是两人的小舅。

曾经对公司重仓的兴全基金,已经彻底减持清仓。前十大股东和十大流通股东中,完全看不到公募基金。广发盛兴混合A是目前仓持最多的公募基金,持有1560万股,按现在价格大概7000万,相当于基金自身20亿元规模的3.5%,与之前兴全的持仓相比,简直就是毛毛细雨。从持仓规模上,反映出专业投资机构对公司前景的态度。

期末股东总数23.69万户,今年3月底仍还有22.95万户,相比兴全走的那么干脆利落,这20多万散户显得多少有点依依不舍……

在这里,老黑复述句段永平的话:“一旦发现是不正确的事情,就要马上停止,不管多大的代价往往都会是最小的代价。”

三、了解财务

营业收入910亿元(同比-2.29%),2010年永辉超市上市以来,业绩保持十年的正增长记录,在2021年打破!

首次出现亏损:归母净利润-39亿元,同比下降319%。亏损的主要原因来自六方面。

(1)收入及毛利率下滑的影响;

(2)持有的金融资产公允价较年初下跌2.83亿元;

主要受公司持股的金龙鱼、Advantage Solution(简称ADV)影响,两家都在2020年末上市,起初股价纷纷大涨,目前都处于骨折状态。

(3)长期股权投资计提减值损失 3.26亿元;

公司持股的中百集团2021年度资本公积变动所致。

(4)对集团长期亏损及准备闭店门店的相关资产提取减值准备3.09亿元;

(5)新租赁准则执行使利润总额减少4.59亿元,净利润减少5.56 亿元。

(6)广东百佳永辉资产组商誉及无形资产减值损失1.43亿元;

2021年百佳永辉营收49.15亿元,净利润-5.03亿元,百佳永辉成立三年一直亏损,同时资产负债率达到102%,也就是资不抵债,在2020年度计提商誉减值1.88亿元。百佳永辉本质上是公司广东区域业务,如果百佳永辉业绩迟迟得不到改善,意味着永辉模式向外输出能力将存疑!

曾经担负创新业务的云创科技,报告期营收4.75亿元,净利润-3.79亿元,同样也是资不抵债,资产负债率高达100%。有意思的是:云创总资产从2020年的9亿元,在2021年上升到131亿元,公司没有解释膨胀迅速的资产里,都装着些什么!

资产端

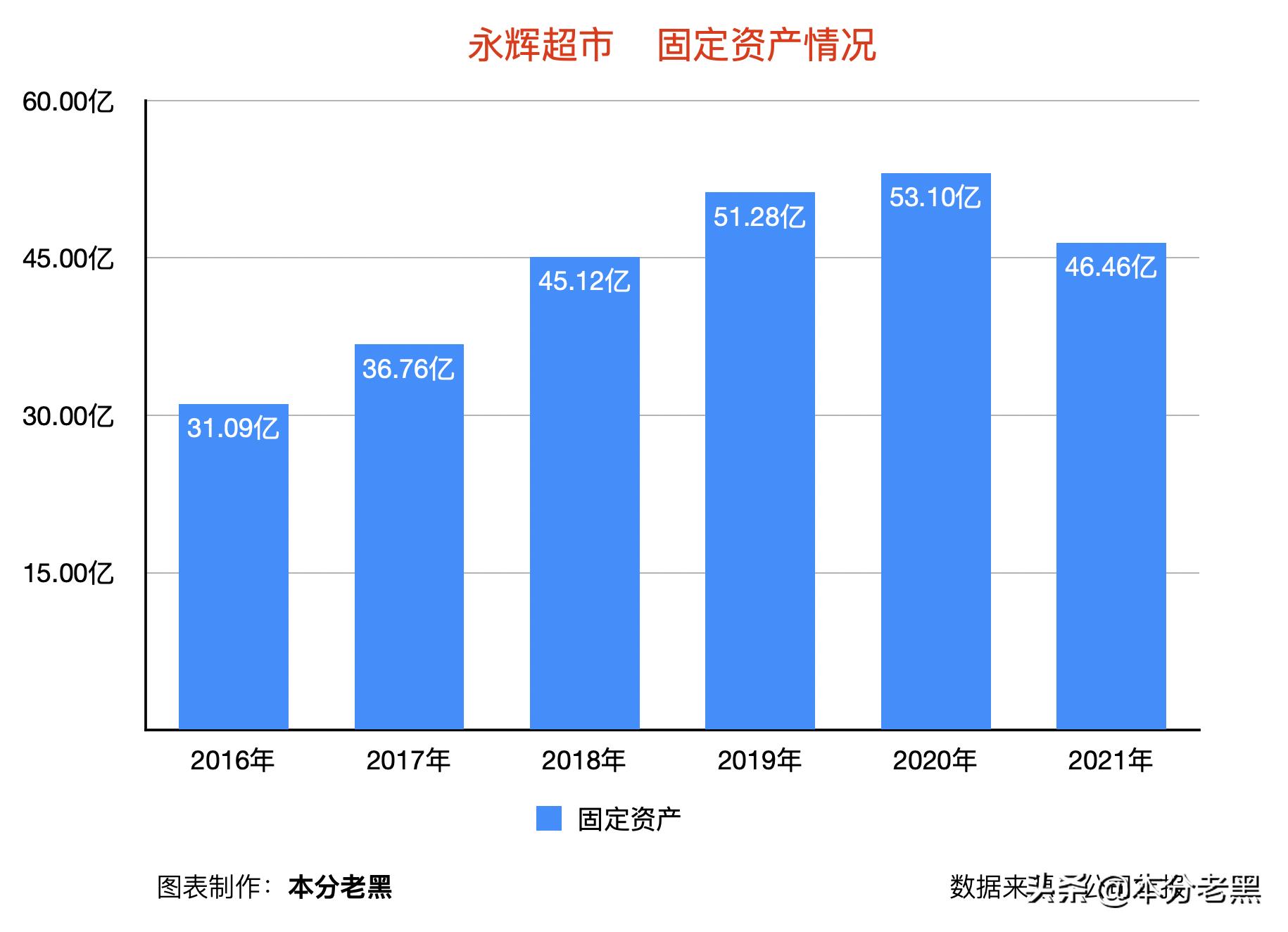

永辉超市固定资产46.46亿元,相当于2018年的水平,也是公司历年来首次出现减少!

由于门店扩张放缓,导致新增固定资产少于折旧金额,所以正常情况下,公司的固定资产会不断减少,同时自由现金流会比利润高不少。

2021年末,在建工程为4.10亿元;今年一季度增加到5.49亿元。预计今年内东北仓储中心、贵州物流园将完工投入使用,有助于公司在当地市场更好的下沉。

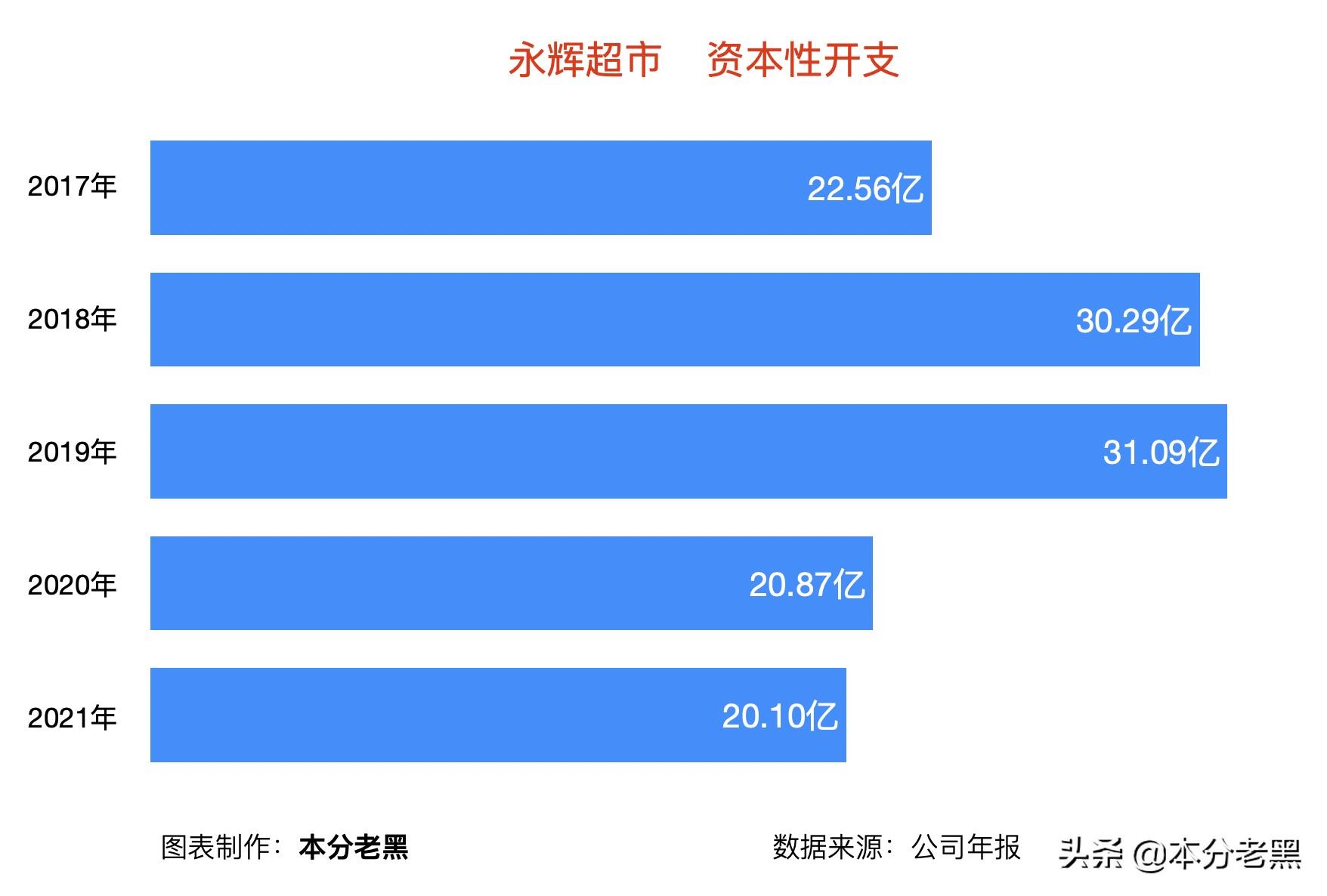

从现金流看,2021年购建固定无形及其他长期资产支付20.10亿元,到今年一季度资本性开支2.68亿元,表明公司的扩张近乎处于停滞状态。

四、展望未来

硬件转型失败(门店模式)的永辉超市,这次在新CEO带领下投身于软件(数字化)。

细看首席执行官(CEO)和5位副总裁的工作履历,没有一个是在供应链产品端的深耕者,而这恰恰是永辉超市的真正命门所在。

降本增效的数字化,确实会让公司走出泥潭,但想凤凰涅槃,这还远远不够!作为超市业数字化先行者:阿里的盒马、京东的七鲜,仍处在转型探索阶段。传统超市中被阿里改造的高鑫零售(大润发),也没有散发出第二春气息。

于心而言,老黑希望永辉能转型成功。但理性地明白,不仅很难而且非一时一年能做到。需要以十年为周期的沉淀,漫长的时间,不仅磨炼管理层,更考验企业文化与价值观......

万绿丛中一点红,是永辉超市曾经最大的亮点。在停滞不前的传统超市里,它是唯一保持高增长的!如今高增长已不在,同时由于储备门店少,资本性开支下降,模式转型不理想等因素, 未来短期内也不可能复现舍命狂奔 。

作为投资者,咱们也务实的算算公司赚钱能力。

沃尔玛,2022财年营收5727亿美元,净利润136亿美元,净利润率2.43%;

Costco,2021财年营收1959亿美元,净利润50亿美元,净利润率2.59%;

永辉超市,上市十二年里,最好的时候净利润也是2点几;

目前千亿营收规模,按的净利润率2%算,大约净利润20亿元。目前公司市值400亿元,这价格谈不上便宜!

不算2021年亏损,从2016年-2020年,公司五年总利润79亿元,平均每年净利润15亿元,按照20倍估值计算,相当于300亿元市值。

问问大伙,觉得永辉超市值不值?

“ 股市有风险,投资需谨慎”

“以上内容仅代表该作者观点,不构成任何投资建议”