克而瑞研究中心 沈晓玲、汪维文

导读:

疫情之下的景瑞财务无忧,营业收入增长。

【销售:合同销售金额251.6亿元,一二线销售占比97.5%】2019年全年景瑞控股实现合同销售金额251.6亿元,合约销售均价约为人民币20819元/平方米。销售业绩几乎均来自于一二线城市,贡献率已经达到了97.5%,其中一线城市的贡献主要来源于上海,二线城市的贡献除了长三角之外,武汉和天津两地也是企业销售的重点区域。针对2020年的销售情况,管理层透露销售规模会跟2019年基本持平。【投资:投资力度与百强房企持平,一二线占比超9成】2019年景瑞控股共斩获10幅土地,新增土储总建面130.0万方,拿地总价85.8亿元,新增土储成本6601元/平方米。虽然相较去年景瑞的拿地力度出现收缩,但是企业全年仍维持了0.34的拿地销售比,与百强房企平均水平持平。针对投资管理层透露,20年企业会适度增加土地储备,以销售回款40%作为指标控制投资,全年全口径投资计划90-110亿。【盈利:地产营收稳步增长,盈利能力有待提升】2019年景瑞实现总营收132.9亿元,同比增长17.9%。地产业务是推动营收增长的主要力量,占总营收93.1%,多元业务方面,物业管理收入同比上升14.2%至4.41亿元,公寓和办公平台的租金收入大幅上涨78.4%至2.4亿元 。2019年企业毛利润同比增长了5.4%至25.5亿元。但由于土地成本以及建设成本的增加等原因,毛利率同比下滑了2.4个百分点至20.2%。不过景瑞2019年新增土储成本同比下降了21.6%,因此未来企业的毛利率仍旧有回升空间。【偿债:低杠杆运行,持续贯彻稳健财务策略】截至2019年底,景瑞控股共持有现金137.5亿元,现金短债比达到1.46,短期内无偿债压力。长短债比下降至1.02,但据管理层透露截止至20年3月底,长短债比已优化至1.81。净负债率再度下降6.2个百分点至57.7%。整体来看,景瑞各项财务指标均十分稳健,并无短期财务风险,在此情况下,管理层在发布会上透露,20年会在适当增加杠杆,寻求规模增长与财务稳健的平衡。【多元化:五大平台迭代升级,多元业务营收占比达到7%】围绕地产主业,在2020年3月初,景瑞将原有的五大业务平台迭代升级为优钺资管、景瑞地产、景瑞不动产、景瑞服务与合福资本,目前多元化业务营收贡献率达到7%。

1 销售

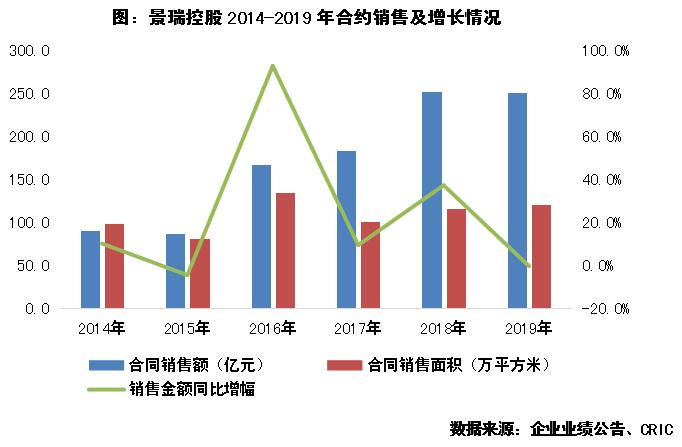

销售业绩同比微降,一二线销售占比97.5%

全年销售251.6亿元,同比去年业绩微降。根据企业公告数据,2019年全年景瑞控股实现合同销售金额251.6亿元。在受到疫情冲击,市场波动比较大的情况下,景瑞采取稳健发展的策略,针对2020年的销售情况,景瑞管理层在业绩会上透露,2020年会推出355亿的货值,预测去化率70%左右,销售规模会跟2019年基本持平,货量集中在杭州、苏州、宁波、天津、上海、武汉、重庆等一二线城市。

深耕长三角,销售城市能级持续提升。在集团坚持深耕长三角,专注于一二线城市的布局战略指导下,近年景瑞销售的城市能级正在持续提升。2019年全年景瑞的销售业绩几乎均来自于一二线城市,其贡献率已经达到了97.5%,其中一线城市的贡献主要来源于上海,二线城市的贡献除了长三角之外,武汉和天津两地也是企业销售的重点区域。

2 投资

投资力度与百强房企持平,一二线占比超9成

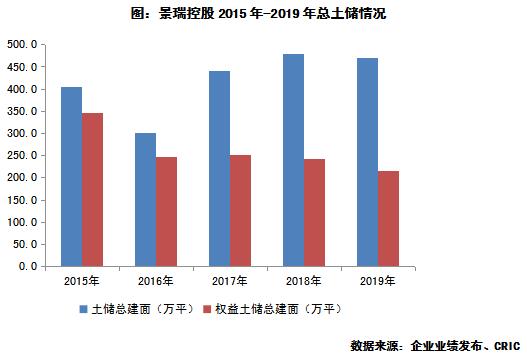

土地成本持续下降,拿地同比收缩但仍与百强房企持平。2019年全年,景瑞控股共斩获10幅土地,新增土储总建面130.0万方,同比下降21.6%,拿地总价85.8亿元,同比下降43.4%。在拿地成本方面出现明显下降,2019年全年景瑞新增土储成本降至6601元/平方米,同比去年下降了21.6%。虽然相较于去年,景瑞的拿地力度出现了明显收缩,但是企业全年仍维持了0.34的拿地销售比,与百强房企平均水平持平。

拿地能级分布上,依旧保持了重仓一二线的拿地风格。2019年景瑞共新增10幅土地,其中9幅均来自一二线城市,建面占比达到了90.2%。具体来看,新增地块多位于长三角的杭州、南京、宁波、苏州以及环渤海的天津这些企业深耕多年的城市,与企业稳健发展的策略相符。

土储支撑2-3年发展,20年适度增加土储。截止至2019年末,景瑞控股拥有土储总建面470.8万方,按照企业目前的发展节奏,可以支撑2-3年的发展。对此管理层在业绩会上透露,20年企业会适度增加土地储备,以销售回款40%作为指标控制投资,全年全口径投资计划90-110亿。城市布局上,仍旧是一二线核心城市为主,区域上仍侧重长三角都市圈,另外还会把握合肥以及成渝都市圈的机会。

3 盈利

地产营收稳步增长,盈利能力有待提升

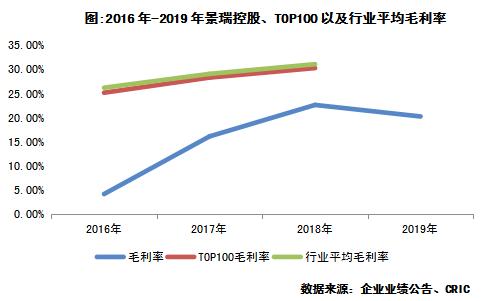

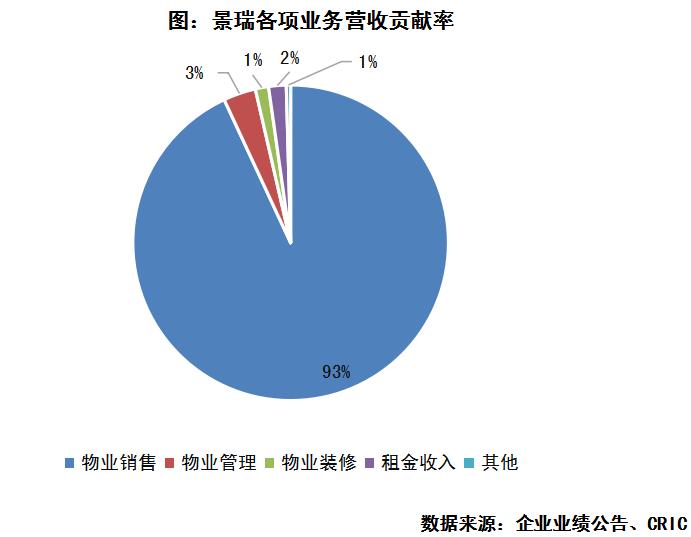

地产结算收入持续增长,多元业务逐步释放。2019年景瑞实现总营收132.9亿元,同比增长17.9%。其中地产业务是企业营收增长的主要力量,企业2019年共实现物业销售收入123.7亿元,占集团总营收93.1%,多元业务方面,物业管理收入同比上升14.2%至4.41亿元,公寓和办公平台的租金收入大幅上涨78.4%至2.4亿元,物业装修服务收入下滑了28.2%至1.8亿元,主要是由于当期业务交付量下降导致。

毛利率下滑至20.2%,随着土地成本的持续下降,未来或有回升。得益于结转收入的增长,2019年企业毛利润同比增长了5.4%至25.5亿元。但是由于土地成本以及建设成本的增加等原因,企业的毛利率同比下滑了2.4个百分点至20.2%。但是从土地成本来看,景瑞2019年新增土储成本同比下降了21.6%,因此未来企业的毛利率仍旧有回升空间。

4 偿债

低杠杆运行,持续贯彻稳健财务策略

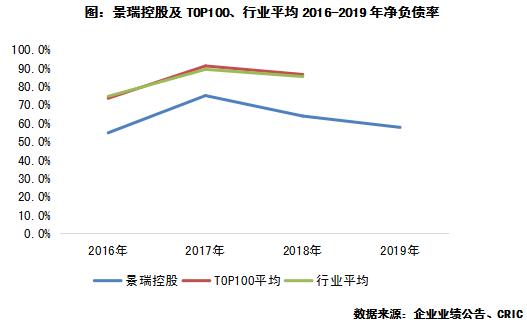

现金短债比1.46,长短债比降至1.02。截止至2019年底,景瑞控股共持有现金137.5亿元,相较期初上升5.2%,企业现金短债比同比下降,但仍达到了1.46的水平,现金覆盖短债无忧,短期内无偿债压力。长短债方面由于企业部分长期债务将于年内到期,因此截止至2019年末企业长短债比下降至1.02,但据管理层透露截止至20年3月底,长短债比已得到明显优化至1.81,债务结构也较为稳健。

净负债率持续下降至57.7%,20年会适度增加杠杆。截止至2019年底,景瑞控股净负债率再度下降6.2个百分点至57.7%,属于行业内较低的水平。整体来看,景瑞各项财务指标均十分稳健,并无短期财务风险,在此情况下,管理层在发布会上透露,20年会在适当增加杠杆,寻求规模增长与财务稳健的平衡。

4 多元化

五大平台迭代升级,多元业务营收占比达到7%

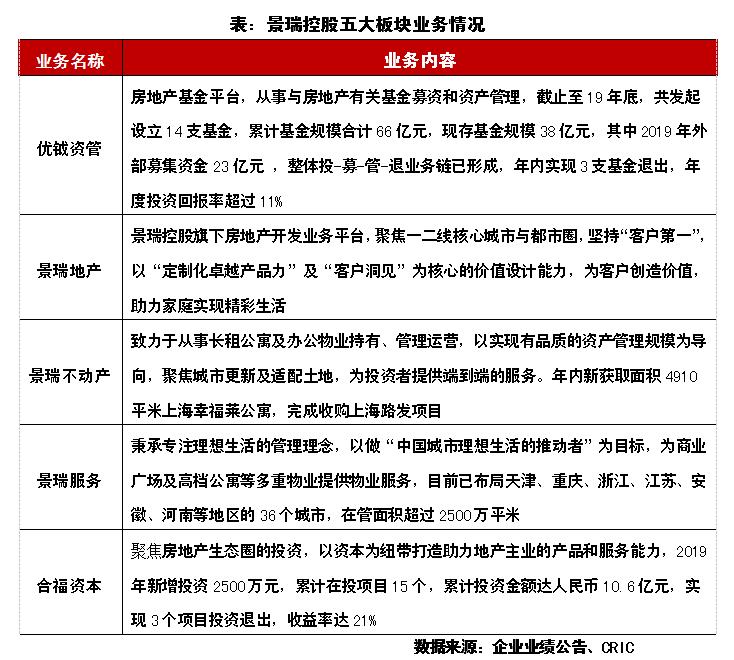

重新整合旗下五大平台,多元化业务营收占比达到7%。围绕地产主业,在2020年3月初,景瑞将原有的五大业务平台迭代升级为优钺资管、景瑞地产、景瑞不动产、景瑞服务与合福资本。景瑞地产仍是集团业务的主要支撑,占营收比例达到了93.1%,但其多元化业务也已有了可观的营收贡献,其中不动产的租金收入和物业管理景瑞服务收入最为可观,分别达到了总营收的1.8%和3.3%,另外物业装修服务也有1.4%的营收贡献。

排版 CC

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

2019年度房企年报系列点评

点击标题阅读全文

年报点评1丨宝龙地产:商住互为犄角, 才能把握疫情的机遇

年报点评2丨时代中国:全年销售至少900亿

年报点评3丨越秀地产:拿地优势明显,销售速度较慢

年报点评4丨万科地产:利润指标微降,基本盘持续巩固提升

年报点评5丨德信中国:合作应更注重核心能力建设

年报点评6丨绿城中国:销售、投资双目标2500亿,盈利能力待提升

年报点评7丨雅居乐:销售目标顺利完成,多元业务持续发展

年报点评8丨融信中国:平衡发展,净负债率降至70%

年报点评9丨龙湖集团:优秀融资能力为逆势扩张护航

年报点评10丨金科集团:保持规模高增速,持续降杠杆

年报点评11丨中国奥园:净利润增超7成,继续把握重点区域深耕

年报点评12丨远洋集团:提升盈利将是其面临的主要问题

年报点评13丨中国金茂:规模跨入 20 强,销售冲击 2000 亿

年报点评14丨首创置业:财务水平改善,盈利能力提升

年报点评15丨中海地产:利润之王遥遥欲坠,寻地合作促增长

年报点评16丨华润置地:拿地渠道多元并进,财务结构继续稳健

年报点评17丨旭辉集团:增加并表和权益比例是提升营利规模的关键

年报点评18丨富力地产:土储充裕,毛利率保持良好水平

年报点评19丨合景泰富:深耕粤港澳及长三角,今年冲击千亿目标

年报点评20丨弘阳地产:地产营收大增,双轮驱动打造竞争力

年报点评21丨融创中国:净利润提升61%,收并购拿地优势显著

年报点评22丨新城控股:调降业绩目标,盈利能力下降

年报点评23丨碧桂园:三四线竞争优势明显,对今年销售保持信心

年报点评24丨龙光地产:核心利润破百亿,迈向全国性发展商

年报点评25丨世茂房地产:重回十强的代价渐显

年报点评26丨中梁控股:回归二线,开放合作

年报点评27丨新力控股:上市优化财务,合作助推规模

年报点评28丨中骏集团:盈利水平有待提升

年报点评29丨禹洲集团:规模提速下仍要把握量质并行

年报点评30丨大发地产:财务结构略有优化,盈利能力有待提升

年报点评31丨中国恒大:多项发展战略举措实现“降负债”

年报点评32丨正荣地产:换轨之年,聚焦盈利及运营

年报点评33丨佳兆业:旧改项目稳步转化,净负债率持续改善

年报点评34丨建业地产:进入战略巩固期增强盈利是关键

年报点评35丨大悦城控股:合并重组首年,商住并进营收高增

年报点评36丨三盛控股:资产注入提升业绩

年报点评37丨美的置业:稳健优质增长的千亿俱乐部新成员

持续更新中......

克而瑞地产研究|cricyjzx易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续12年发布房企销售排行榜