以下四张图片,帮助我们深入认知保险价值功用:

杠杆图 - 小钱办大事

存入银行的钱和风险金之比是1:1。例如:存入银行10000元,当风险来临时,银行也只能给你10000元和一些利息。

而买保险的钱和风险金之比则是1:10,1:30,甚至1:100,以小博大,用小钱办大事!让100变成103的基本是银行,让100变成130的可能是投资,让100变成10万的必定是保险!

一个人一辈子再有本事两件事无法控制: 意外和疾病,当人躺在病床上急需用钱时,送200的可能是朋友,送2000的估计是亲戚,送20000的应该是父母兄弟姐妹,送20万、200万、甚至是2000万、当然是保险公司。

对比图 - 社保+商保

有社保就不用商保?一旦发生重病,会产生两部分费用:直接医疗费用和间接费用(包括护理费,营养费,康复费,收入损失费用等 )。社保只能报销一定比例的直接医疗费用。

遇上大病才发现真正有效的药物绝大多数是自费药……而间接的医疗费用才真是无底洞,这部分的费用社保基本上报销不了。

如果有商业保险,保险公司直接赔付几十万,还用担心自费药嘛?还用担心请护工花钱嘛?还用担心收入损失嘛?

装备图 - 裸险到全险

(图片来源:网络)

买车的人,基本都被询问是否购买全险。其实人寿保险也有类似情况。

总有人说买保险容易理赔却很难,但事实上,不是保险不赔,而是理赔对应的险种对不对,空调基本实现不了冰箱的功能。理赔时的要求在于是否符合责任范围。

从保险责任讲,保险分三类:第一类,裸险。只有一种责任,只管身故,不死不赔钱;第二类,半险,只有两种责任,管身故和重疾;第三类:全险,保险责任非常全面,有的还带保费豁免功能。所以,买保险一定要找专业人士买个清楚明白。

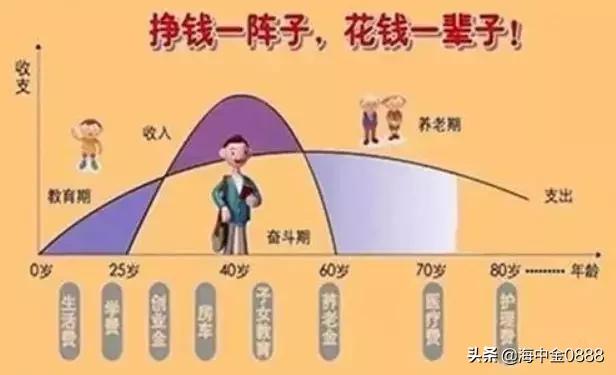

经典图 - 人生如草帽

人这一生的挣钱时间是有限的,大部分人基本上是25岁到60岁之间【也可能到65岁】,这是我们的奋斗期,也是家庭责任最重的人生阶段,要负责日常生活开支,孩子的教育费用,父母的赡养费用以及未来买车买房、医疗、养老的费用等等......

但假如在人生最重要的打拼阶段不幸发生意外和疾病,或者失业和破产都可能导致我们的收入中断甚至为零,那我们“赡养父母、恩爱夫妻、教养子女”的责任就无法完成。

可今天只要改变一下储蓄习惯,将放在银行的钱放一部分在保险公司,产生一个保险账户,就能拥有5大保障:

意外保障账户,拿生命金,家人生活有保证!

医疗保障账户,拿医疗金,看病费用有保证!

教育保障账户,拿教育金,读书费用有保证!

养老保障账户,拿养老金,退休生活有保证!

财产保障账户,拿理财金,财产锁定有保证!