火箭不光可用来作*器武**、探空,还可人工降雨(雪),....航天科技集团旗下企业,其火箭技术还被用于光伏、智能交通等领域,军民融合的典范!

文:海豚音

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

今天继续来说一只开板新股——中天火箭,业务如其名,主打固体火箭,与前面的天箭科技名字有点类似,公司为航天科技旗下小型固体火箭的主要研制公司,与此同时虽然公司是家军工企业,但是业务涉足范围却非常广,是军民融合的典范,这点和前面的注册制军工股蓝盾光电有点像,中天火箭已从军工业务向光伏、人工影响天气、智能交通等多个领域积极拓展,与此同时公司的小型制导火箭也刚刚实现量产,可以说未来各领域粗看上去都处于蓬勃发展态势,潜力巨大, 那么中天火箭究竟如何?其股价能否如其名字一样一箭飞天,且看海豚今日为你深度剖析!

背靠航天科技,首家火箭总体设计军工企业,军品收入占比超34%

公司前身为航天四院下属的防雹火箭分厂,并于 90 年 初研制成功公司第一款 WR 系列增雨防雹火箭。2002年8月航天四院四十一所设立中天火箭,为火箭总体设计单位,负责牵头设计*用军**、民用领域的各类小型固体火箭。公司控股股东为航天四院,持股比例为43.54%,实际控制人为航天科技。

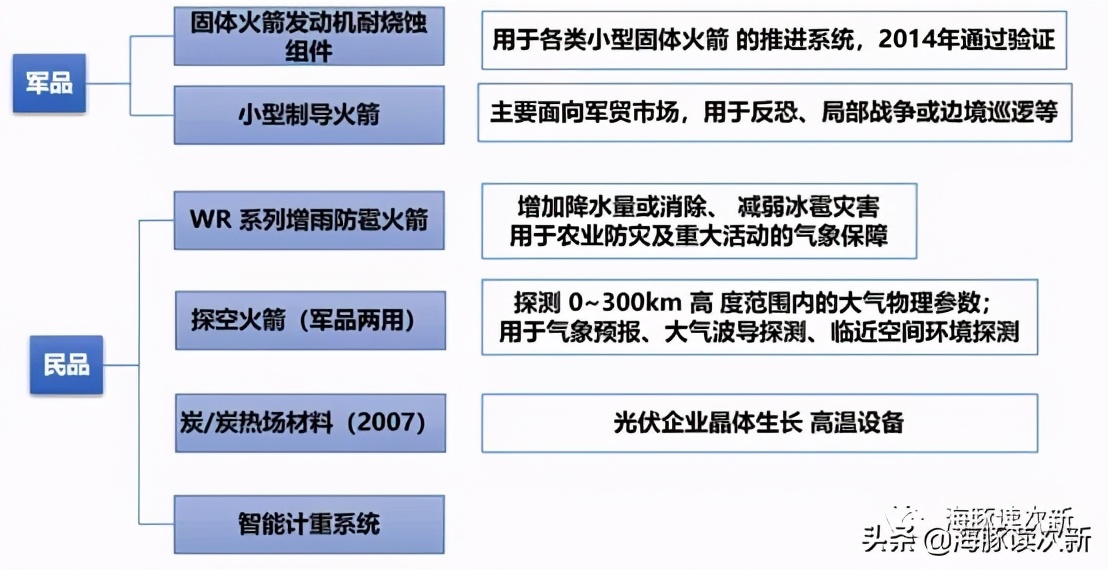

公司是国内首家以小型固体火箭为核心,大力推动多层次、多领域业务拓展的公司,目前主要产品有增雨防雹火箭、炭/炭热场材料、*用军**小型固体火箭、探空火箭。发射方式主要包括车载机动发射和空中发射。公司业务具体如下图

公司军品主要包括探空火箭、靶弹及小型制导火箭、固体火箭发动机耐烧蚀组件等, 2017-2019年公司军品收入占比分别为24%、21%、34.6%,军品收入规模从2017年的1.28亿增至2019年的2.75亿, 且公司为航天科技集团内部的小型固体火箭的总体设计和集成单 位、小型固体火箭发动机耐烧蚀组件的设计和制造单位, 因此公司2017-2019年来自航天科技集团收入占比分别为高达23.68%、18.76%、14.01%, 不过另一方面来自非关联方航天科工的收占比也在提升, 2018、2019年来自航天科工的收入占比分别达2.31%、7.54%。

2017、2018年公司*用军**小型火箭收入分别为1.12亿、0.89亿,其中94%以上为军品研制,收入占比分别为21.22%、14.2%;2019年随着公司小型制导火箭实现量产,使得*用军**小型固体火箭收入2019年同比大增113.4%至2亿元,收入占比提升至25%, 其中军品研制占比下滑至21%左右,军品销售占比提升至79%左右。

值得注意的是公司军品毛利率只有25%左右,其中*用军**小型固体火箭毛利率水平仅22%左右,主要是因为一方面公司部分探空火箭研制项目是国防科研项目,一般在保证国家整体利益的前提下,再考虑科研过程所需的必要补偿和研制单位合理收益,因此此类项目毛利率水平较低,另一方面公司小型 制导火箭还处于批产初期,因此初期成本较高导致毛利率水平略低

我国唯一的20kg级小型制导火箭供应商,2019年起已开发批量生产

在小型制导火箭领域,公司专注于对轻型化、小型化、低成本制导火箭的研制,拥有国内首款20kg 级别以下的小型制导火箭(属于空地、灵巧*药弹**类别,定位准确), 成功填补了我国在轻型制导火箭领域的空白,是我国20kg 级小型制导火箭领域里唯一成熟的供应商,技术指标在国内处于领先地位 ,而国内其他厂商研制的制导火箭类产品弹重多在 50kg 以上。

公司 2018 年底已完成小型 制导火箭试验鉴定,2019 年实现批量生产, 未来公司产品研制方向将进一步向制导方式多模式、作战功能多种类、 装载平台多机型发展

小型制导火箭作战目标包括轻型装甲车辆、简易工事、武装人员等,具有机动性好、精度高、 附带损伤小等优势,且质量轻,尺寸小,射程远, 适用于载机多发挂载,随着直升机、无人机等各类机载平台的大量使用,进一步催生了小型可挂载制导火箭的国内外市场需求,也因此 受到了包括我国在内的亚洲、非洲、南美洲等 30 多个国家 军方的广泛重视。

航天科技集团旗下唯一的探空火箭研制单位,客户主要为军方及中科院

公司是国内探空火箭型谱最全、产品应用最多、技术水平最先进的企业, 也是目前 航天科技集团下属唯一进行探空火箭研制开发的单位。 公司的探空火箭产品为军民两用产品,产品系列涵盖了从低空、中空到临近空间的探测火箭,主要用于低空气象探测、科学研究、模拟试验,为军方和气象局提供低空气象探测产品,为中科院和军工集团提供中高空运载平台,先后服务于海洋探测、玛曲水资源保护项目、太行山区域人影作业效果评估、国家重大科学基础设施项目“子午工程”等

.....