近几年,互联网保险的发展不可谓不迅猛。

支付宝借助其巨大的流量,逐渐在线上保险销售中占有一席之地。

那么支付宝上的保险到底怎么样?靠谱吗?

先明确一点,支付宝并不是一家保险公司,只是一个保险销售平台,保险产品的承保、售后和理赔都是由背后的保险公司来完成。

先声明,虽然产品没问题,但是并不建议大家来购买,除非你懂核保(健康告知)、懂条款、懂理赔(保险法),否则任何平台的保险产品,都不建议你自行投保!

理由如下:

1、没有售前服务,比如合理的保险规划、产品条款解读、健康告知指导填写等,其中最为重要的就是涉及到健康告知了,什么情况下该告知,什么情况下不需要告知?医保卡外借要不要告知?只有体检,没有住院需不需要告知?等等。

2、没有售后服务,有的人可能觉得买保险不需要售后服务,有什么需要直接打保险公司客服电话就行了,如果简单做保全、上传材料等简单工作,确实没啥服务可言,但是一旦涉及到理赔,而且有争议的时候,你会发现,有一个专业的保险经纪人指导你跟保险公司去交涉(甚至不用你出面,代替你去交涉)是多么的靠谱!

咱们今天分三个系列来解读:支付宝好医保系列、支付宝健康福重疾险系列、支付宝定期寿险系列。

一、支付宝好医保系列

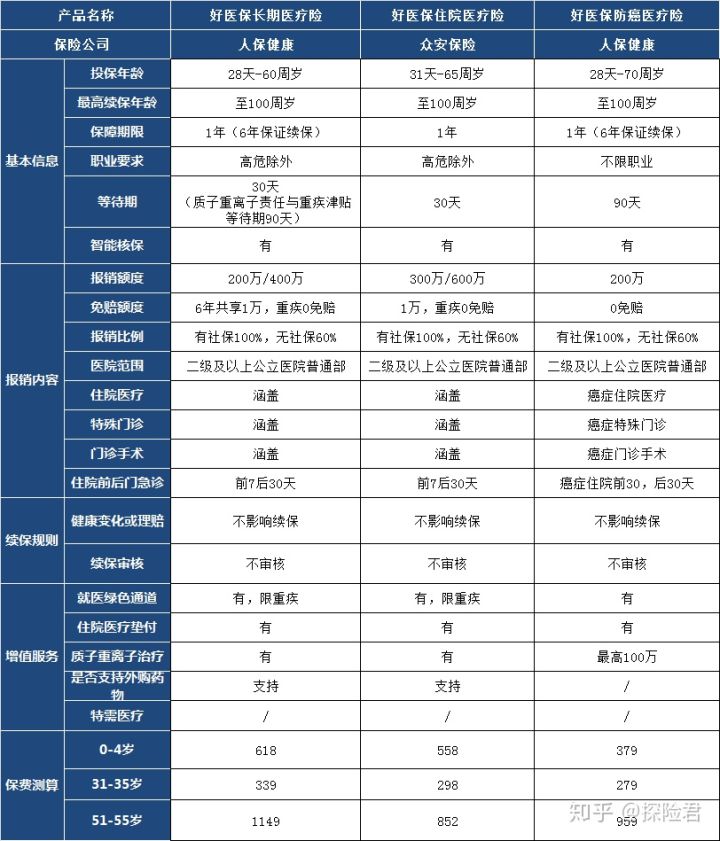

支付宝好医保系列主要是有3款产品组成,分别是好医保长期医疗险、好医保住院医疗险(众安)、好医保防癌医疗险。

虽然都叫好医保,但是产品还是有很大的不同,背后承保的保险公司也不同。

好医保长期医疗险和好医保住院医疗险(众安),是普通的百万医疗险,有1万的免赔额,分别由人保健康和众安财险来承保。

这2款产品最大的区别就是,好医保长期医疗险可以做到6年保证续保,而好医保众安医疗险是1年期的产品,但是众安好医保续保条件也不错,保险公司不对单个被保人二次核保。

好医保防癌医疗险,是专属癌症医疗报销的产品,健康告知宽松,三高慢性病都可以投保 。

咱们具体来看一下产品的详情:

1、好医保长期医疗险

好医保长期医疗险,是由中国人保健康来承保。

从保障责任上来,一般医疗最高报销额度200万,重疾医疗400万,针对重疾医疗0免赔,一般医疗6年免赔额累计1万元,社保报销后100%报销,未使用社保,60%报销,报销医院限定在二级及以上公立医院普通部。

报销的范围包括合理且必要的住院医疗费用、特殊门诊医疗费用、门诊手术费用、住院前7后30天门急诊费用。

产品特色服务也不错,涵盖特定医疗机构的质子重离子治疗费用,肿瘤特药直付服务、重疾绿通、先行垫付服务等。

总体来看,好医保长期医疗险,是一款不错的百万医疗险,6年保证续保,健康告知宽松,投保门槛低。

2、好医保众安医疗险

好医保众安医疗险,是有众安保险来承保,一定要跟好医保长期医疗险区别。

从保障责任上来,好医保众安医疗,年度免赔额1万,报销额度更高,一般医疗最高300万,重疾医疗最高600万。

因为众安保险是属于财险公司,所以无法做到保证续保,但是其续保条款也不错,不会因为单个被保人的健康状况或者是否理赔而拒绝续保。

整体保障责任与好医保长期医疗险差别并不大。

从保费上来看,众安好医保更优惠,对于预算有限的朋友可以考虑。

3、好医保防癌医疗险

好医保防癌医疗险,是由人保健康来承保。

防癌医疗险是专门针对癌症治疗报销的,0免赔,社保报销后可以100%报销,针对癌症住院医疗、癌症特殊门诊、门诊手术等合理且必要的医疗费用,都可以覆盖。

好医保防癌医疗险,投保年龄放宽至70岁,健康告知宽松,对于老年人,有三高、慢性病患者的朋友,无法投保百万医疗险,好医保防癌医疗险是不错的一个选择。

二、支付宝重疾险系列

相对于好医保医疗险的高性价比,支付宝重疾险系列就没有那么亮眼了。

如上图,支付宝上的重疾险有3款,统一命名为健康福,由1年期、保20/30年(定期)、终身型,分别由国泰产险、人保健康和国华人寿来承保。

我们选择了线上热销的横琴人寿无忧人生2020重疾险来做对比。

1、支付宝健康福(1年期)重疾险

支付宝健康福(1年期)重疾险,是由国泰产险来承保,交1年保1年。

对于1年期的重疾险,探险君并不做主要推荐,原因有两个:

其一、1年期的重疾险产品不稳定,每年都需要核保+续保,保险公司一旦停售,就无法续保,如果再有健康原因,其他的产品也会导致无法购买了。

其二、1年期的重疾险,采用自然费率,年轻的时候保费便宜,随着年龄的增长,保费会倍增。因此1年期重疾险只建议作为补充保障,或者年轻时保费预算紧张的临时选择。

2、支付宝健康福(定期)VS横琴无忧人生2020

支付宝健康福(20/30)重疾险是有人保健康来承保。

这款产品最大的特色就是可以交20年保20年,交30年保30年,在市场上还是比较少的。

保障责任非常简单,100种重疾赔1次,轻症赔付30%保额。不过,与横琴人寿无忧人生2020相比,就小巫见大巫了。

无忧人生2020,50岁前,额外赠送50%重疾保额,50-60岁,额外赠送60%重疾保额,比如购买50万重疾保额至70岁,50岁前累计保额75万,60-60岁累计保额80万,是不是非常的硬核?

除此之外,横琴无忧人生2020,轻症赔付45%、中症赔付60%,都明显高于支付宝健康福(20/30)。

只是健康福(20/30)加了一个生存返还保费功能,无非是迎合部分消费者不出事可以把钱返回来的心理,代价是要付出更多的保费,对于这个生存返还,探险君一概不建议去选择。

从保费上来看,保障到70岁,横琴无忧人生也有较为明显的优势。

因此整体来看,除了人保健康福可以选择保障20年/30年,其他保障责任和费率上来看,并无优势可言。

3、支付宝健康福(终身)VS横琴无忧人生2020

支付宝健康福(终身)重疾险是由国华人寿承保。

100种重疾,赔1次,投保后前10年,额外赠送30%重疾保额。

40种轻症赔付30%,20种中症赔付50%。

癌症持续、复发可赔3次。

同样,与横琴无忧人生2020保障终身相比,支付宝健康福(终身)不管是从保障责任还是保费上来对比,也是毫无竞争力,不再赘述。

最后,探险君给出重疾险投保建议,1年期的重疾险就算了。

如果想补充重疾保障,而预算不足,可以考虑支付宝健康福(定期)交20年保障20年。

如果想选择更长时间保障,比如至70岁、终身,那么还有更多好产品可以选择,支付宝健康福系列就不建议购买了。

三、支付宝定期寿险系列

支付宝上的定期寿险,主要可选的就是全民保定期寿险,由阳光人寿来承保。

定期寿险非常简单,无非是保障死亡和全残,因此选择一款定期寿险,主要参考两方面的,一个是免责条款越少越好,一个是保费越低越好。

全民保这款定期寿险,除了身故和全残保障,同样增加了生存返还保费功能,对于生存返还,建议大家慎重考虑。我们拿当下热销的华贵大麦2020来做对比:

从免责条款来讲,华贵大麦2020z最少,仅仅包括法律规定的最少三条。

阳光全民保定寿相比则多出来两条:一个是主动吸食或者注射*品毒**,二个是酒后驾驶、无合法有效驾驶证、无有效行驶证驾驶,因此从这一点上来看,华贵大麦2020胜出。

从保费上来看,支付宝全民保测算保费非常不友好,也没有费率表来参考,因此探险君就只能用自己的年龄来做对比了。

假设33岁男性投保,两款产品虽然都是保障至60岁,但是交费期限不同,全民保是交费至60岁,相当于27年的缴费期,华贵大麦2020是20年交费,缴费期不同,用年交保费来对比就失去了意义,用累计保费来衡量的话,华贵大麦2020所交保费更少。

因此,整体而言,结合免责条款和保费,华贵大麦2020更胜一筹。

以上,探险君从产品角度分别分析了支付宝上的主要保障类险种,相比较而言,好医保医疗险系列比较值得购买,但是健康福重疾险和全民保定期寿险则不值得购买。

最后,再次重申,如果你是保险小白,则任何一款都不建议直接投保,除非有专业的保险经纪人协助,尤其是对于健康告知的确认,是否具有投保资格,如何做好健康告知等问题明确后,方可投保。