又是一个四月一日,又是一个产品升级日,平安福如约升级了。升级的理由也很简单,被对手怼的不得不升级了。而怼点,无非两大类

-

所谓轻症

-

价钱太贵

还是先说说价钱太贵吧,无非是一个打包计划贵,强行绑定了一个长期意外,一年多个一千来块钱而已,之所以打包,无非是希望一个方案覆盖全面点,另外,保险公司赚点钱也无可厚非。买得起就买,买不起也可以选其他产品。不买账的人除了嫌贵的客户就是嫌自己太便宜的保险中介了。乌烟瘴气的一通性价比论述,根本不管是不是同等形态产品,都拿来比,夸张的还见过用一年期重疾险来对比终身重疾险的。压根不是一种功能的东西好么!这就是拿自行车比大卡车,比谁的轮子能转且谁便宜。

比便宜,咱不行,还是照顾一下市场呼声,把绑定的意外去掉吧!于是,守护福诞生了。

守护福,加了十种轻症。轻症,*妈的他**我都不知道重疾险里面是什么时候有了轻症这个东西。

我真正意义上自己买的第一份保险是2010年的一份《智盈人生》万能险,还是我爹强卖给我的。合同里总共保30种重大疾病,我觉得不少了。同一天,我老婆也买了一份《鑫盛》(已经理赔完了),同样是保30重病,同样是我爹强卖的。那时候的保险合同看上去好单纯,好简单,可以让人有安全感,让人心如止水。2014年,儿子出生后不久,我又给他买了一份《鑫盛12》,那时候已经进化到45种重疾了,我不太管这些种类,只在乎里面的住院医疗附加险,果然不负所托,4年下来给我报销了1w6,远远高于我教的保费。

等我2016年底被人骗过来卖保险的时候,少儿平安福已经变成44+10种重疾+8种轻症了。这六年,保险业到底都经历了什么?

我的电脑里有保监会官网备案的所有保险合同,仔细搜了一下,最早出险“轻症”的保险是“国华人寿【2009】028号” 和 ”生命人寿【2009】080号“,分别包含了5种和5种轻度重疾,我姑且把这两家当作境内重疾险含“轻症”责任的鼻祖吧。 彼时彼刻,这两家产品也分别包含了40种重疾和33种重疾。因此可以看出来,轻症是中小保险公司当初为了对抗巨头公司,在不冒然增加重疾种类的情况下,增强自身产品竞争力的一种手段,当然说噱头也可以。

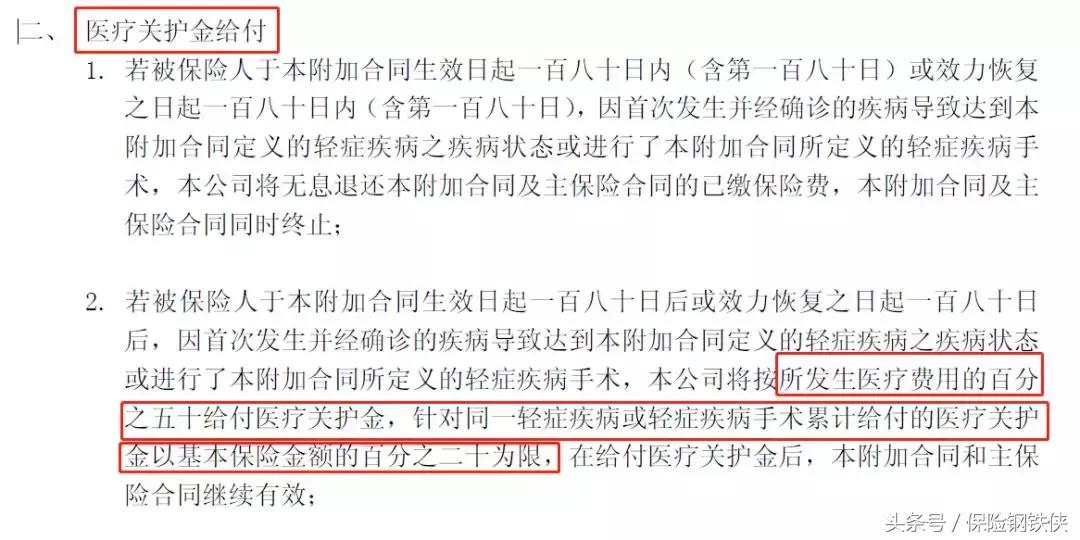

但是有一种情况引起了我的注意:生命人寿的轻症中出现了“冠状动脉介入手术”,也就是心脏支架手术。而心脏支架手术的条件是冠状动脉主支血管发生严重狭窄才可以进行,第一个支架植入的临界点大约是血管狭窄80%以上,而在实际临床中,当某一冠状动脉血管狭窄达到80%以上时,其余分支血管狭窄程度也相对严重达到50%以上。这个条件已经十分接近甚至超过了“严重冠心病”的定义。在包含“严重冠心病”的重疾合同中,此种情况已经可以进行全额赔付了,但是在生命人寿当时的合同中,没有“严重冠心病”定义,而心脏支架手术为轻症,只赔保额的20%。在当时,赔付责任叫:医疗关护金,也就是变相的医疗险。而到后来,这种变相的医疗险演变成了定额给付现金的所谓“轻症”险。

后来,当“严重冠心病”成为重疾条款之一后,“心脏介入手术”的轻症条款,在很大程度上成为“严重冠心病”的挡箭牌----明明可以赔100%,非要赔20%

2011年起,嘉禾人寿、新光航海、吉祥人寿、阳关人寿也纷纷加入了轻症的行列,分别是16种、6种、10种、9种。而在阳光人寿的“脑外伤开颅手术”条款中,我们又看到了“以重为轻”的现象,因为脑外伤开颅手术,在平安福2017年的条款中已经属于重大疾病,可以赔付100%,而在轻症中只能赔付20%

而阳光人寿今天的重疾合同中,“脑外伤开颅手术”依然属于轻症的一部分。

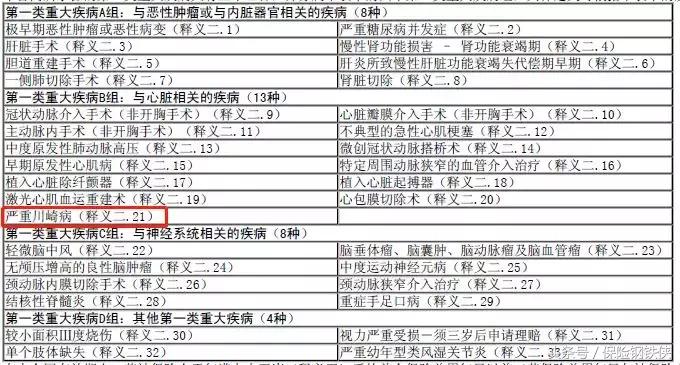

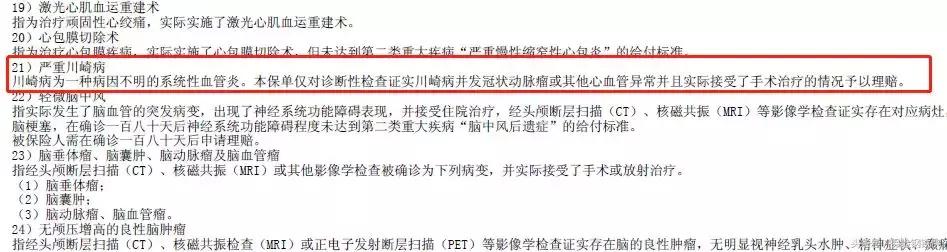

这种为重疾赔付挡枪的轻症着实不少,例如友邦的轻症(非要叫第一类重大疾病)的“严重川崎病”。其定义与很多其他公司合同中的“严重川崎病”基本相同。

也就是说,同样是川崎病做手术,友邦赔20%,中英赔100%。

但是问题又来了,难道没有川崎病条款的保险不是好保险么?不是!

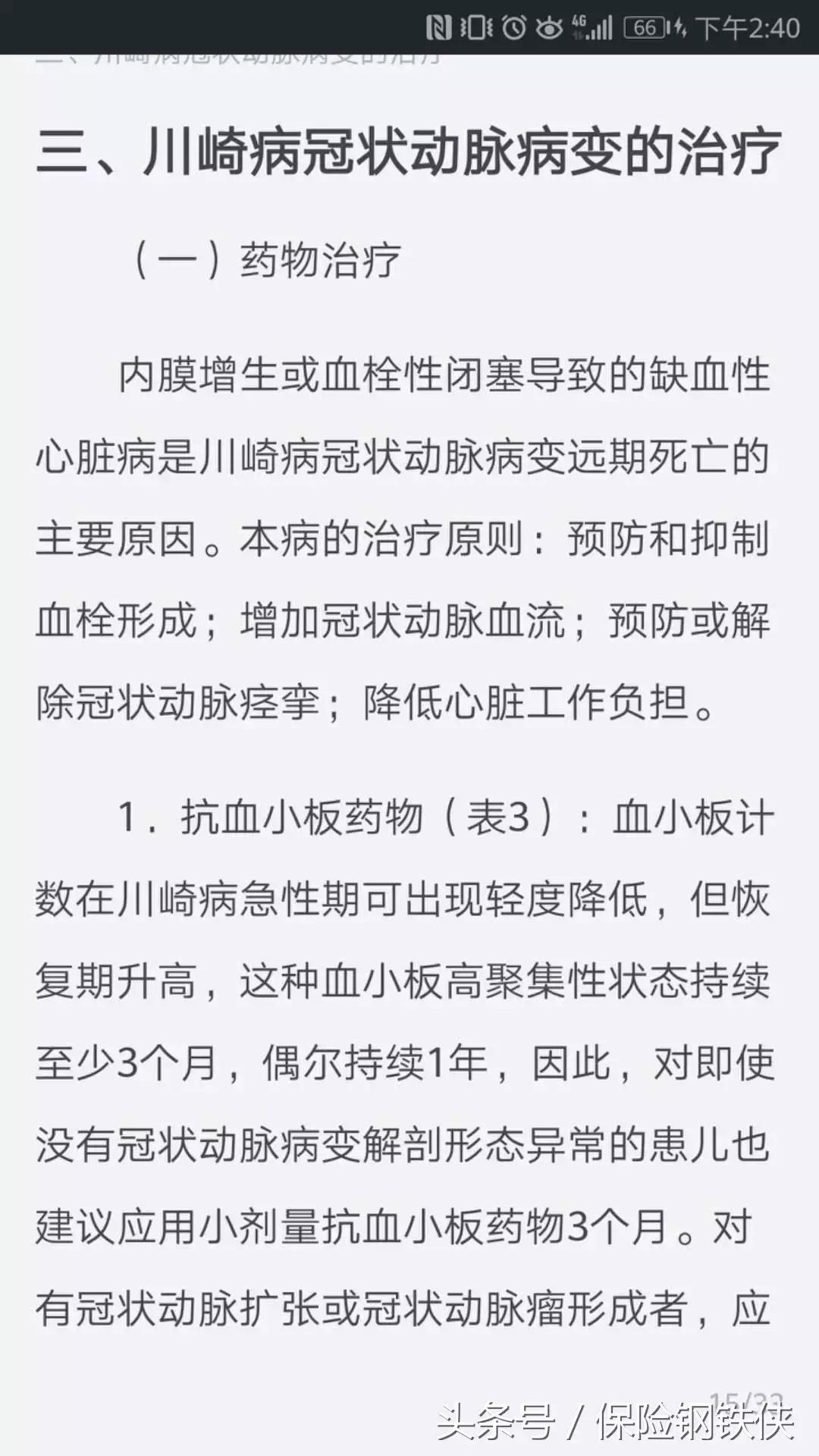

让我们看看川崎病的治疗相关

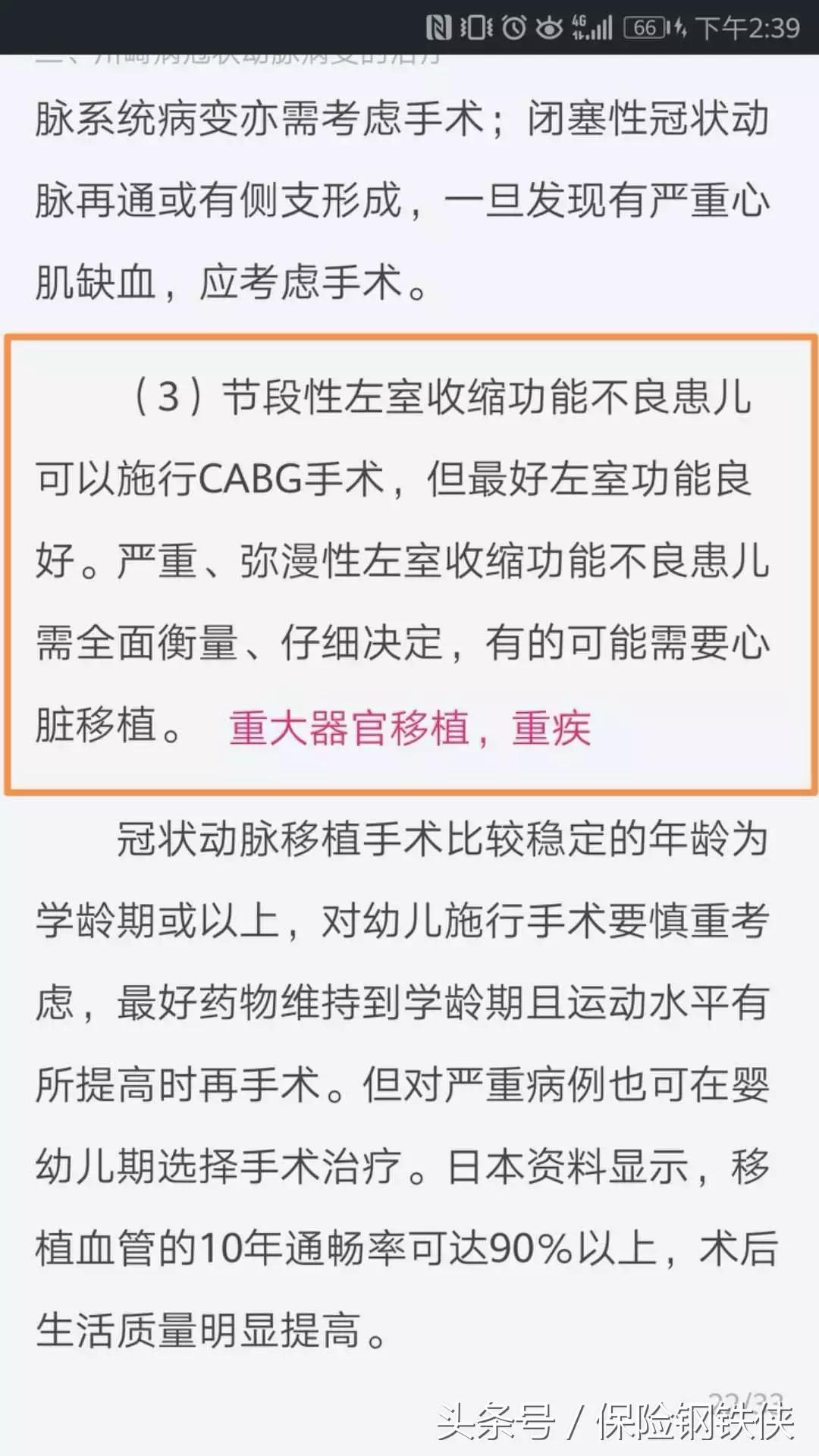

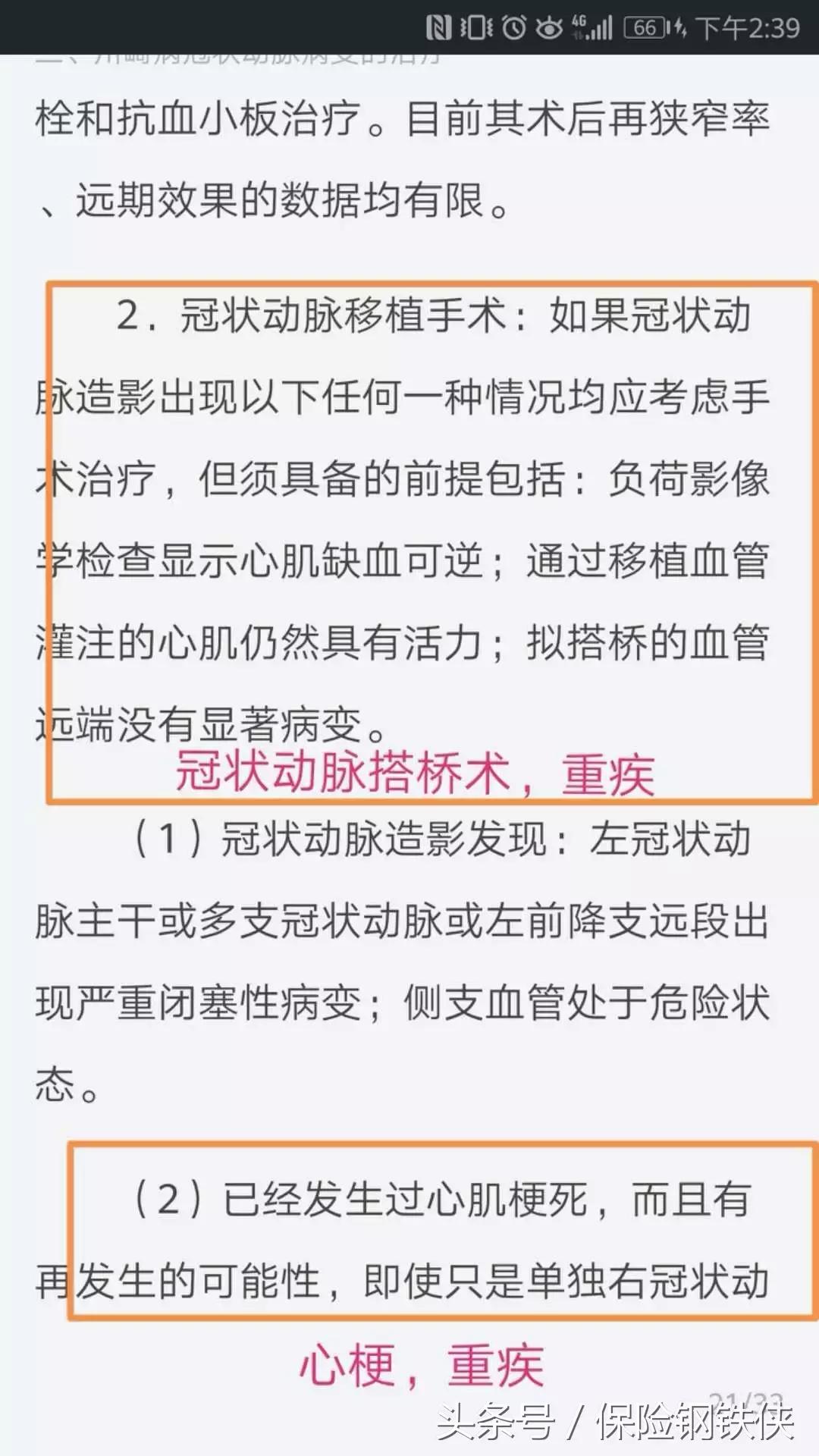

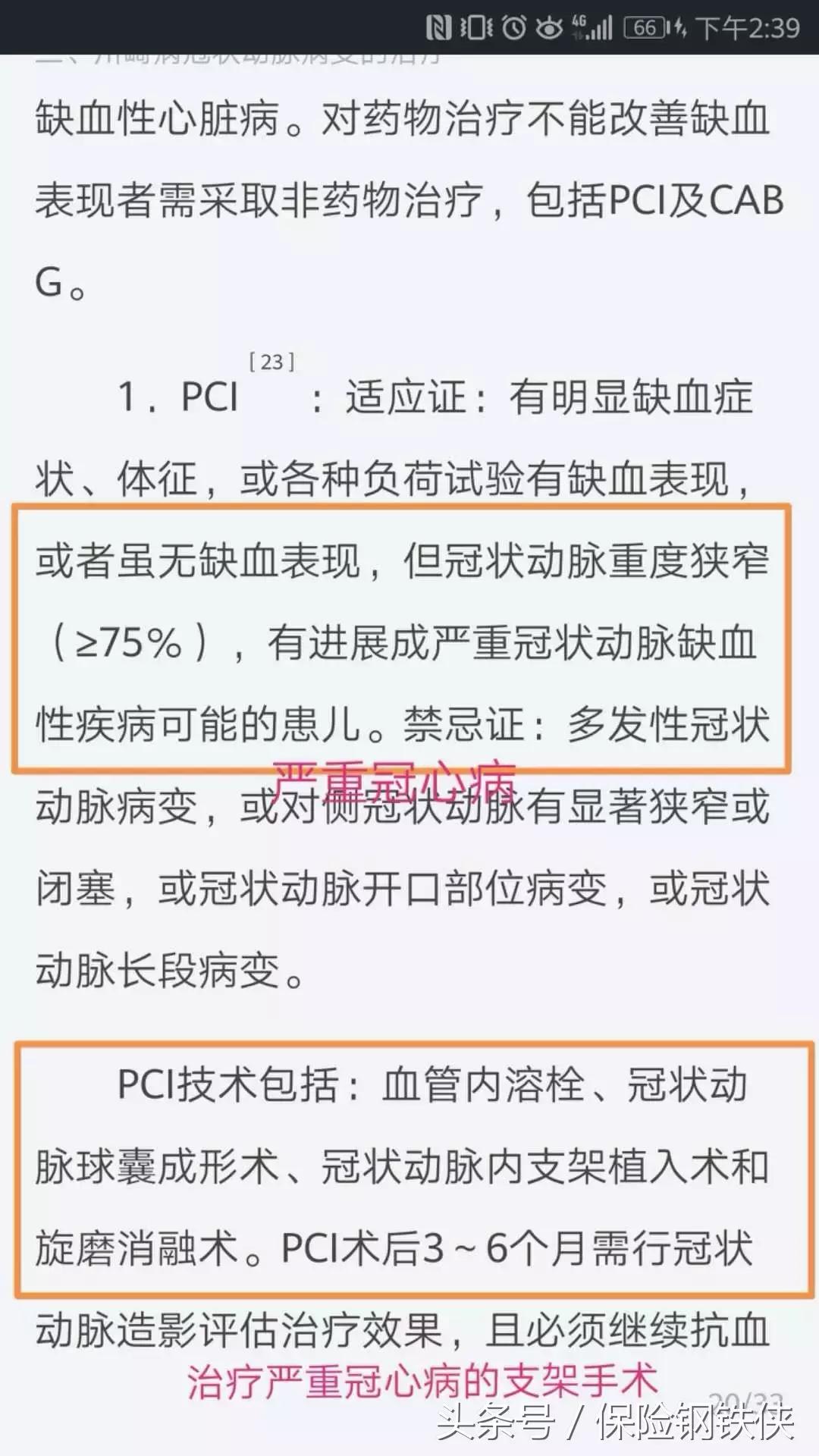

由此可见,严重川崎病理赔的条件是“冠状动脉瘤手术”而这个手术恰恰就是最基本的六大基本重疾之一“冠状动脉搭桥术”。因此,每一款重大疾病,哪怕是五毛钱的重大疾病险,都赔严重川崎病!

另外,即使不手术,严重川崎病也会触发“心梗”、“严重冠心病”、“换心”的重大疾病理赔条件。

在川崎病的游戏中,友邦做得最不地道,而中英人寿的“川崎病合并冠状动脉扩张”条款,貌似相对地道一点。具体临床如何表现,我知识结构也有限,还没弄懂。

再来一个劲爆的条款“轻微脑中风”,这个条款有两种不同风格,180天后有轻微后遗症和180天后有无轻微后遗症均可。

必须有轻微后遗症的代表为友邦

没有轻微后遗症,完全康复也赔偿的,目前我看到的只有太平洋、中英两家。而理赔数据上,目前看到也仅有太平洋一家。

太平洋金佑人生这个产品,属于分红型终身寿险,费率比平安福还要高23.9%,高处的费用除了可以用于投资分红,也的确可以将一些轻症条款做得门槛低,正所谓一分钱一分货吧。而中英人寿在“糖尿病”、“肺衰竭”、“双目失明”条款中的略微苛刻而节省下来的费用,是否能填补“轻微脑中风”的高理赔几率,这个也只能在中英理赔部才能得到答案了。

对于必须有轻微后遗症的“轻微脑中风”,这个几率要比无症状脑中风和严重脑中风都要小,别看它轻,概率低,可以看作是赠送的条款。因为按照现在的医学条件,在180天内,治愈这些轻微后遗症的机会极大。

综上所述,轻症有一部分有些用处,还有很大一部分属于看上去很美实际概率极低的赠送条款,最后还有几个明星条款实际上是为重疾挡枪的,能让保险公司少赔钱,把重疾理赔金多抱在手里吃吃利息。重疾部分乏善可陈的岁月里,轻疾粉末登场,PK的不亦乐乎,如果把买保险比喻成买车,重疾是车本身,而轻疾是脚垫、贴膜、香水、挂件,大家早已忘了车本身的意义,而开始关注起那些价值并不大的琐碎小事了。

华丽的分割线

我去撒泡尿

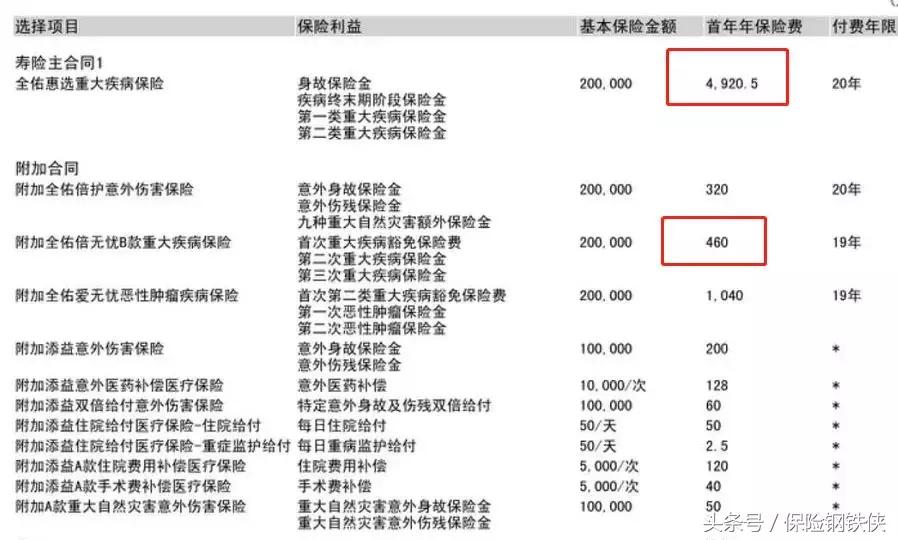

再说说重疾吧!用了7年左右的时间,从35种一下子猛增至上百种,而价格没有太大提高,坦白的说,基于精算的原理,这60多种病是送的,理赔几率无限接近于0,压根不值钱。从平安同体系产品中,同等保额的“金鑫盛”(45种病)费率还比平安福重疾(100种病)要贵一点。55种病是倒找钱,这也是现在重疾险设计中的一个套路:多买多送! 为什么我会给愿意*绑捆**意外的人推荐平安福?因为费率比单买个重疾还低。这种情况在友邦全佑至臻与全佑惠选中也有一定体现。友邦的单一合同价格是不对外开放的,我们大约只能看到多合一的打包价,这为深刻认识产品本质设置了很大的障碍。

7年的时间,难道人们的病一下子就多起来了么?并不是!保险公司为了竞争,将基础的25种重大疾病状态映射了多种不同的实际病症,而理赔条件有的比基础重大疾病略低一些,有的比基础重大疾病略早一些,当然更多的是罕见病,千万分之几的患病率,也要写入合同,这种条款定价估计只有几分钱,却可以堂而皇之的拿来充数。更有甚者,把寿险死亡责任拿出来充当重大疾病。比如:埃博拉

这种死亡率超过80%的病,得了几乎难逃一死,赔的是寿险责任,关重大疾病什么事呢?而且还要硬挺30天不死。试问中国人又有几个得过埃博拉?就算是去非洲,保险公司也会说:去瘟疫战乱地区,我们不赔! 这是明明白白写在合同里的免责条款。

基础重大疾病映射出来的病有很多种,比如严重冠心病,其实是心梗的早期或慢性状态,而凡是条款中写“心功能IV级”的病,在实际临床中除了等死就是要做换心手术了,因此对应的理赔条款应该是寿险和重大器官移植术。同理,所有的肝失代偿=换肝=重大器官移植术,所有的肾衰竭=换肾=重大器官移植术,所有的呼吸衰竭=换肺=重大器官移植术。这些映射病种是有一定现实意义的,就是在手术之前就让患者拿到钱,而重大器官移植术需要先做手术,那么必须先垫钱再理赔。

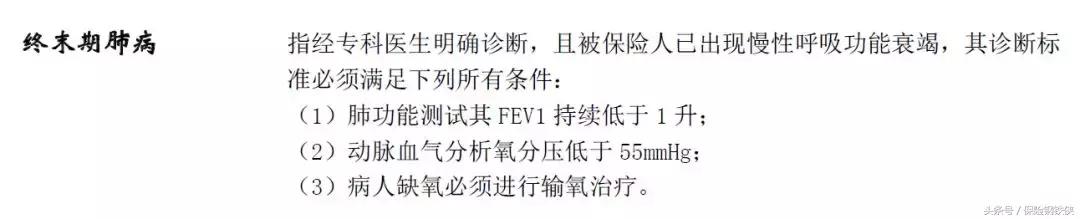

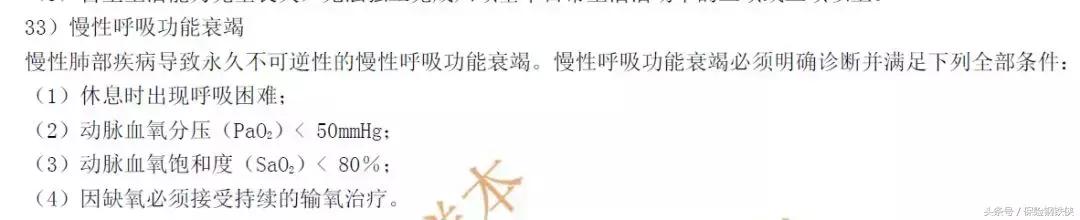

但是就是这种具有现实意义的病,也会被很多保险公司推向死亡的边缘,最典型的案例:慢性肺衰竭(终末期肺病)。虽然终末期肺病的结果是死亡或换肺,但是只要有换肺的机会,我们还会去努力的。

平安的条款:

友邦的条款:

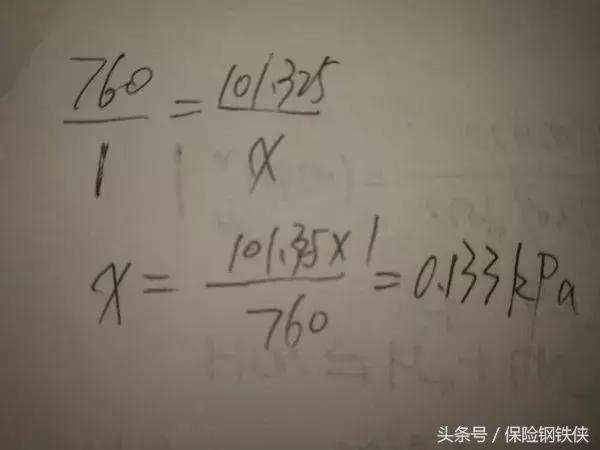

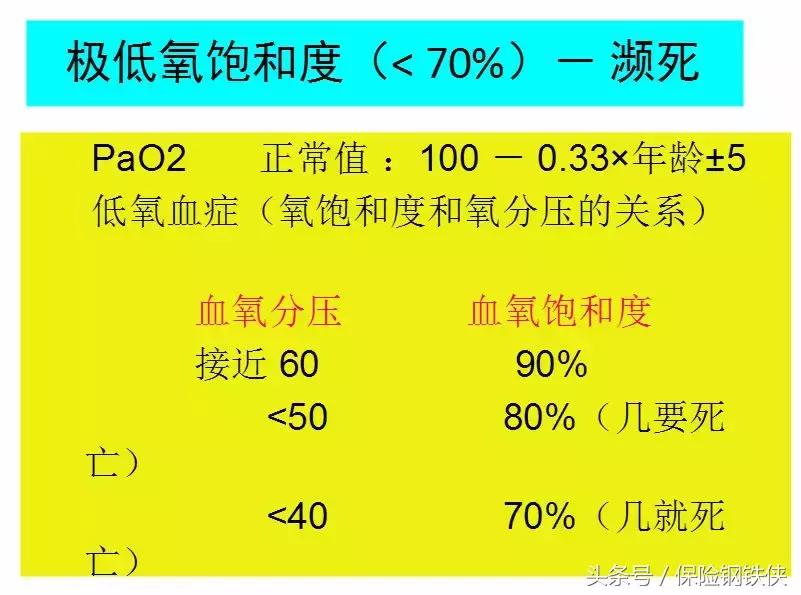

1mmHg=0.133kPa

那么55mmHg=7.315kPa,50mmHg=6.65kPa

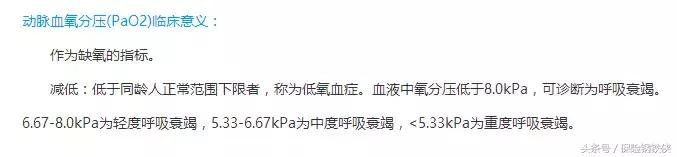

看结论

平安的呼吸衰竭理赔条件为轻度呼吸衰竭,而友邦的理赔条件已经是重度呼吸衰竭。

再看血氧饱和度一项

我问过不少医生护士甚至是ICU里面的护士,动脉血氧饱和度低于80%是什么情况?他们大多数人的第一反应:快死了吧。

综上所述

好了,大家也明白了,在这个终末期肺病这个条款里,平安是早点赔出来让人去换肺,友邦是迟点赔出来给人下葬!

诸如此种要命的或者大打折扣的条款,还有“严重冠心病”、“严重的三度房室传导阻隔”、“小肠疾病并发症”、“严重哮喘”、“开颅手术”、“严重的一型糖尿病”等

具体详情见我去年写的“贵保险要钱,便宜保险要命” 轻戳这里

华丽的分割线

再去吃点饼干,饿了

还有一种形态叫:重大疾病二次三次赔付。

这个玩意我从广告上看应该是友邦从泰国带回来的,这点我说的可能不准确,但是这个广告我的确看过。

重大疾病二次三次理赔有两个条件:

-

疾病分组,不能重组

-

确诊必须间隔上一次确诊180/360天后

这个东西有没有用呢?我觉得不能说没用,主要是看几率有多大。

从费率上来看,二次三次重大疾病的价格为第一次重大疾病的1/10,这已经是一个极低的概率了,况且保险公司不能按照纯概率设计保费,因为保险公司还要赚钱。另外,为什么要间隔180天或360天?的确有些医生说,发生肿瘤后很容易导致心脑问题。对!导致!也就是并发症或者叫“继发性”病症。而180天/360天的条件就是要把“继发性”扼杀在摇篮中,因此第二次若发病,基本是“原发性”,在间隔一年以上得两种“原发性”疾病且都达到为重状态,概率极低,低到多少?低到至今可能都没有理赔过。否则,为什么保险公司不拿来宣传呢?

详情见我去年写的《史蒂芬·霍金为您证明,重疾三次赔付发生的概率有多大》

轻戳这里

这一篇章我们得出了一个结论,重大疾病二次三次赔付的钱,让保险公司结结实实的都赚去了。

华丽的分割线

儿子醒了,叫爸爸,过去哄一下。妈妈不在,去医院附近住着明天复查甲状腺癌的康复情况。

做保险前,24小时的陪伴他整一年,第一天去保险公司上班前,我关门的时候心里默默说:儿子,爸爸不能天天陪你了,爸爸一定要把这个工作做好,做到极致,对得起你,对得起每一个人

今天平安福又升级,我说:重疾险病了,病的不轻。平安福也病了么?有点吧!在这种流感之下,谁又能幸免呢?但平安福是好保险么?据我掌握的这些材料证明,平安福当然是好保险。

每一个保险都不是坏保险,因为它们的内核是完全一样的,但是定位不同,所以价位不同,哪怕有些医学定义条款打了折扣,大胆的告诉客户,我们便宜!这没什么丢人的。就像我,每当客户问我:平安福的优点是什么?我都会理直气壮的说:贵!

也没贵多少么!如果把一份保险比作房子,那么重疾部分就是毛坯,25种重疾就是混凝土框架,扩展出来的其他几十种重疾就是水泥墙面,而轻疾就是全屋的装修。当有一天,卖房都靠吹装修,要不看房屋质量了,那这个行业问题就大了。当然有些装修值点钱,比如送个家电什么的,有些装修不值钱,还掩盖了墙内的空鼓,让产品滥竽充数。

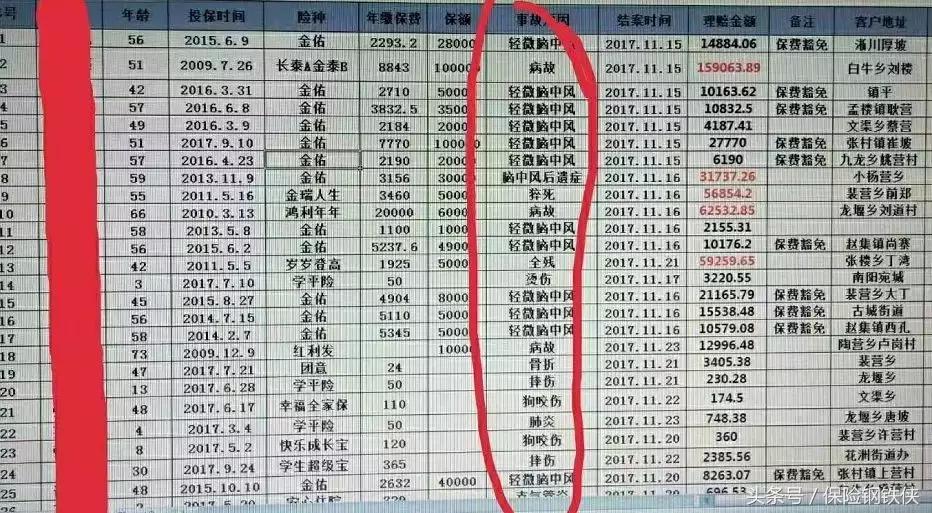

这些问题一定是保险公司造成的么?我觉得不是,还是人性。我们的人民太穷了,穷的特别爱贪便宜,不贪便宜就不做生意,这才逼着保险公司出此下策。文章看到这里,你还会相信下面这张对比图么?

买保险不是买鸡蛋,保险也没有性价比一说,如果你真的看不懂,请记住,尽量用较多的钱买一个功能较少的产品,这样不被割韭菜的可能性比较大。

国外有没有重疾险?有,很少。为什么?医疗险太发达,全是消费型!而重疾险依然是傻傻的只保基础六大病,而且很多重疾险都不是面向个人销售,而是企业当成福利购买,补贴员工因患重疾造成的工作损失。

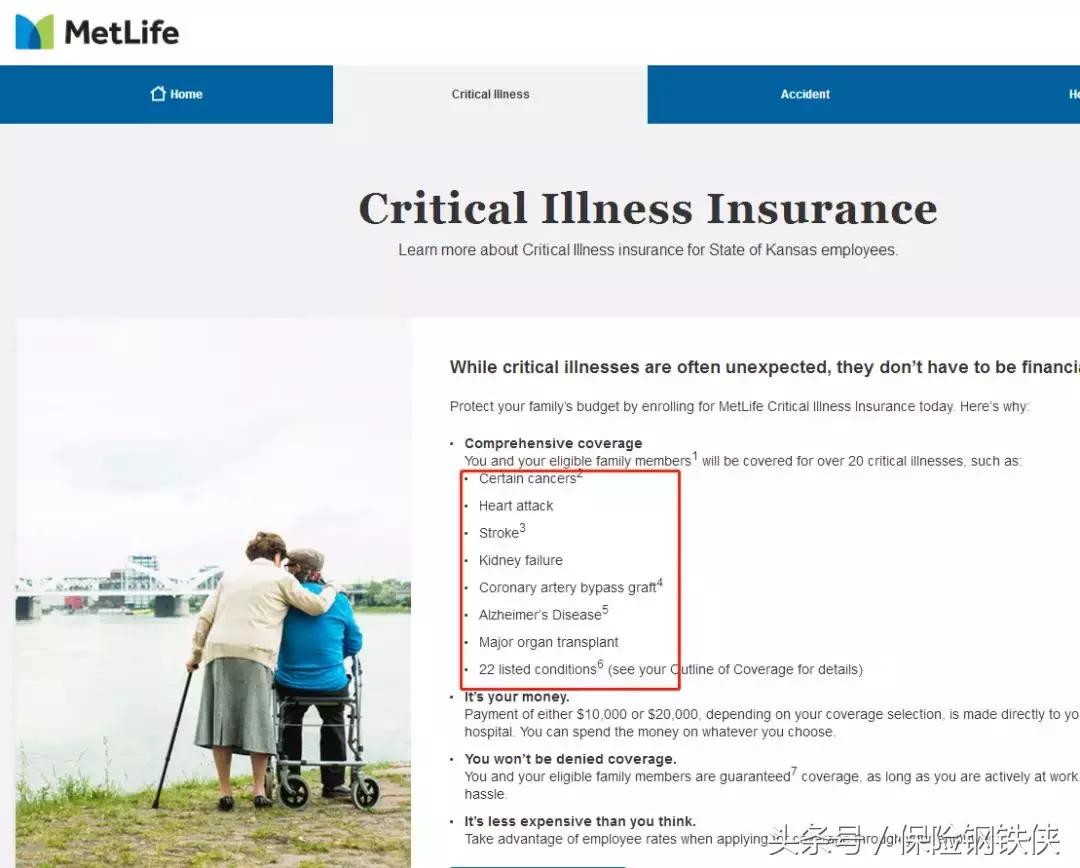

大都会人寿,7种重疾与22种病发状态

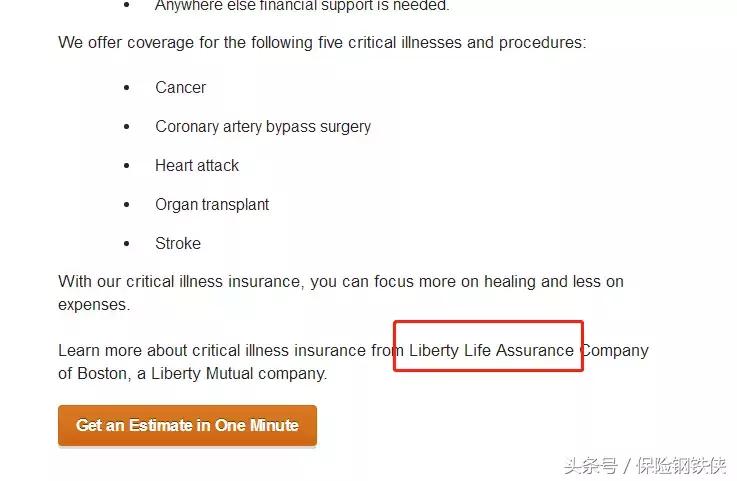

liberty mutual的重大疾病,我在美国时用的它的医疗险

保诚美国,只有6种重疾的团体重疾险

还要我列举更多的案例么?

AIG加拿大,也就是友邦的二叔,9种重疾

AIG美国,友邦的爸爸,压根没重疾险

难道亚洲人就比西方人病多么?难道中国人就比东南亚人病多么?心病罢了!一个字:贪!

华丽的分割线

去喝水,写完下一段就睡觉!

未来会怎么样?天知道!但是重疾险会慢慢回归调节家庭经济的本质,而消费型医疗险会统治整个市场,这是社会发达人民富裕的表现。多年前,社会经济不发达,人民生活水品低下,买不起消费型医疗险,那个时代,重疾险勇敢的站了出来,承担了寿险本不该承担的医疗责任。而今天,再把重疾险医疗化,把保多少种病当作衡量重疾险的条件,那就是开历史的倒车,是鸵鸟心态。

我为什么选择了寿险这个行业,因为寿险本是极为高大上的个人金融工具,即便现今被重疾险庸俗化了,但是依然掩盖不了它高贵的本质。我相信且坚持。

我爱保险,我怕把它做黄了。这篇文章我写了5个小时,现在已经是凌晨3点07分。不知道大萌萌,保险八卦女之类的保险网红是不是已经入睡了,还是在凌晨继续与投资人洽谈下一轮融资的数额。我也做过互联网,我也拿过融资,你我本就是一类人。但我与你们的不同是我认真,我强迫症,我生怕打错客户的任何一个问题。你们写了那么多文章,真的用心了么?除了赚钱,你们爱这个行业么?