中国高净值人士面临哪些财富风险

企业经营风险

许多企业在市场竞争中起伏,有的历经百年,有的却只能存在短短几年。根据最新数据,中国民营企业的平均寿命不到5年,企业面临的风险是导致这种现象的一部分原因。

家庭风险

离婚率在中国持续增长。根据国家统计局和民政部的数据,从2001年到2017年,离婚率从每年1.96‰增长到每年3.2‰,除了2002年和2006年有所下降外,其余年份的离婚率都呈现增长趋势。

移民风险

虽然移民海外可以享受一些好处,例如养老或子女教育,但凡事都有其两面性。移民的好处自然毋庸置疑,但其相应带来的风险却往往被人们所忽略。 :

- 移民可能会带来一些方便,但也可能成为继承路上的障碍。在移民前未对境内财富进行提前规划,可能导致多交税。此外,移民时会面临法律、税务和财产申报等方面的差异。在遗产认证方面,由于不同国家的规定不同,移民可能会面临日不落的遗产认证问题。在国际化的资产和国籍方面,移民可能会带来海外遗产税的问题,而企业的股权传承也可能会受到国际化身份变更的影响。

继承风险

对于高净值人士,保障子女能够如愿继承遗产也是需要提*考前**虑的问题。虽然中国目前没有开征遗产税,但是随着贫富差距的加大、人民内部矛盾的加剧和社会不稳定,对富人征收遗产税可能会成为解决贫富差距的重要手段。

大额保单的作用

高净值人群在保护家庭支柱方面面临的风险无处不在。如果发生人身意外,他们不仅会失去自己的生命,还可能失去家庭或事业的基础,无法继续过高品质的生活。通过购买足额高保额的保障型保险,可以在丧失挣钱能力或发生意外身故时,为自己和家人挽回损失,保全资产,最大程度上保证生活质量。

指定受益人合理分割财产险具有一定遗嘱替代功能。通过保险合同,可以指定多名受益人,并可以指定每个受益人的份额和受益顺序。这样,即使被保险人突然离世没有留下遗嘱,也可以避免家庭内部纷争的发生,保障家庭成员的利益。

大额保单具有对冲人生各类风险的功效。一旦保险合同生效,其保障额会倍数级放大资产,从而代替了人生的财富累积过程。此外,大额保单还可以作为现金的最佳替代品,无需占用现金持有额度。同时,购买大额保单还可以更好地保障财富安全。

受益人接受财产时,保险公司仅会通知受益人及监护人,而不会通知其他任何人到现场。这就保证了受益人的隐私保密,同时也保证了受益人能够及时获得保险金。

一定程度的避税避债功能

人寿保险作为人的生命资产,其受益人的权利大于债权,因此具有避债功能。在人寿保险合同中,死亡赔偿金通常是不能用来偿还债务的,这就保护了受益人的利益,使他们在经济上得到更好的保障。

在国际上,人寿保险的身故赔偿金通常可以享受免税待遇,这也是一个惯例。在美国,虽然保险赔偿金需纳入终身免赠与额计算中,但由于可以预先获得现金流量,这有助于缓解继承人需要支付大量遗产税的财务压力。

大额终身寿险产品及其运作

为了迎合高净值客户多样化的需求,宏利推出「盈传创富」分红型人寿保险。这款产品的主要特点包括:保证现金价值、每年红利、可以整付保费、保证身故赔偿、人寿杠杆大、保单结构简单以及可以通过保费融资或保单融资灵活运用资金。

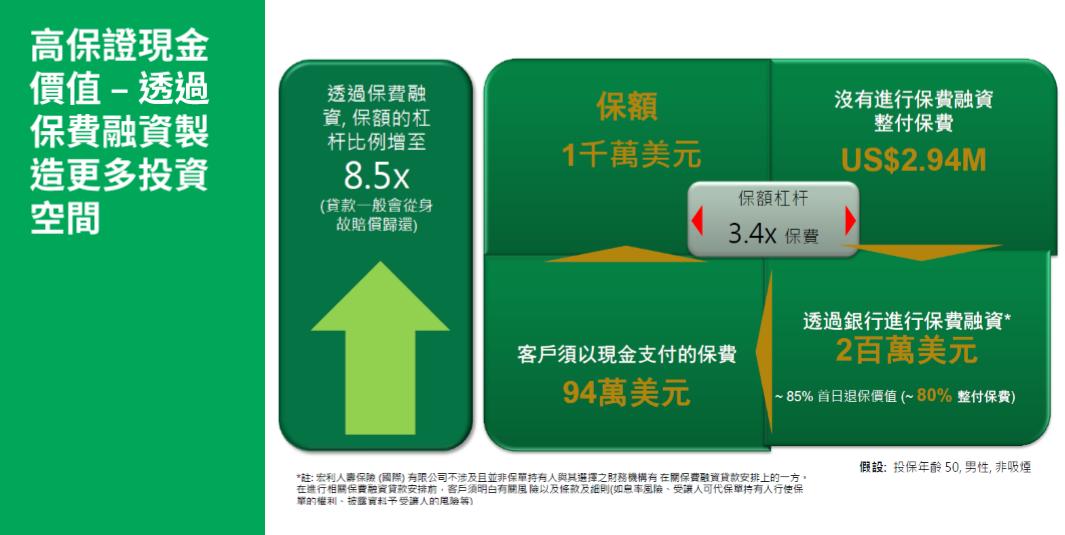

大额保单具有相当高的退保价值,可以满足客户财务融资的需求。宏利这款终身寿险产品,在首日退保时,退保价值达到了总保费的80%。

保费融资&保单*款贷**

保费融资是一种以保单的现金或退保价值作为抵押,向银行申请*款贷**来缴付首年保费的方式。这种方式可以减少首年保费的开支,利用杠杆原理赚取息差,进一步提升潜在回报。

保单*款贷**是指投保人将所持有的保单作为抵押,向保险公司申请*款贷**来获得资金的一种借贷方式。由于质押*款贷**过程中客户的保险保障不受影响,所以保单仍然有效。

香港的大额保单通常具有极高的现金价值/退保价值(高达总保费的80%或以上),而银行的借贷利息只有2%+。因此,客户更愿意配合保费融资或保单*款贷**来达到更多的财务需求,例如提高现金流动性、杠杆化资金回报率、倍数及放大身价等。