皖豫粑粑为您带来价值

保监会对安邦集团实施接管:接管期限一年,保持民营性质不变

1、安邦保险集团股份有限公司(以下简称安邦集团)原董事长、总经理吴小晖因涉嫌经济犯罪,被依法提起公诉。

2、中国保监会决定于2018年2月23日起,对安邦集团实施接管,接管期限一年。

3、保监会发改部主任何肖锋任安邦接管组组长,徐敬惠、罗胜、符飞任副组长。

4、接管过程中,接管工作组将积极引入优质社会资本,完成股权重整,保持安邦集团民营性质不变。

一、保险公司也会出事,到底安不安全?

首先我们看一下,保监会关于对安邦保险集团股份有限公司实施接管的决定全文:

中国保监会关于对安邦保险集团股份有限公司实施接管的决定

发布时间:2018-02-23

保监发改〔2018〕58号

安邦保险集团股份有限公司:

你公司原董事长、总经理吴小晖因涉嫌经济犯罪,被依法提起公诉。鉴于你公司存在违反险法规定的经营行为,可能严重危及公司偿付能力,为保护保险消费者合法权益,维护社会公共利益,根据《中华人民共和国保险法》第144条规定,中国保监会决定,对你公司实行接管。

一、接管期限:自2018年2月23日起至2019年2月22日止。

二、接管组织:中国保监会会同有关方面组成安邦保险集团接管工作组。组长:何肖锋,副组长:徐敬惠、罗胜、符飞。

三、接管工作组职权:从接管之日起,你公司股东大会、董事会、监事会停止履行职责,相关职能全部由接管工作组承担;接管工作组组长行使你公司法定代表人职责,接管工作组行使你公司经营管理权。你公司所有资金往来、资产买卖、信息发布、除传统保险业务外的合同签订等行为,均需经接管工作组同意。

四、接管期间,暂时停止公司人员调整调动。你公司高级管理人员、各级员工要按照接管工作组要求认真履职,坚守岗位,维护公司稳定。

五、你公司及相关人员要全力配合接管工作组做好工作,拒绝配合或妨碍接管工作的,将依法追究责任,涉嫌犯罪的,依法移送司法机关处理。

中国保监会

2018年2月12日

二、保险法114条究竟是什么,这么大威力

通过上文,我们发现,该公司董事长涉嫌经济犯罪,该公司存在违规行为,为了保护保险消费者合法权益,根据《中华人民共和国保险法》第144条规定,中国保监会决定,对该公司实行接管。那么这个保险法114条究竟是什么,有这么大的威力?

下面,我们要了解一下具体内容:

《中华人民共和国保险法》第144条规定,保险公司有下列情形之一的,国务院保险监督管理机构可以对其实行接管:(一)公司的偿付能力严重不足的;(二)违反本法规定,损害社会公共利益,可能严重危及或者已经严重危及公司的偿付能力的。被接管的保险公司的债权债务关系不因接管而变化。

我们不难看出明显是因为违反了第二条规定而被接管,最后是“被接管的保险公司的债权债务关系不因接管而变化”,这就是说你手里的安邦保单不受影响!保单是安全的!

三、我们购买的安邦保险保怎么办?

对于这次保监会接管安邦保险,最关心的莫过于该公司客户了。很多人可能会说,我们购买的安邦保险保单怎么办?也给所有有保单和打算买保险的人,带来极大顾虑,保险公司真的安全吗?

其实,这个完全不必担心,保监会接管安邦保险,正是出于对消费者权益的保护,对于大家手中的保单更是丝毫不受影响。

请再看看上面第一段话加粗部分“为了保护保险消费者合法权益”,接管就是为了让你手里的安邦保单不受影响!

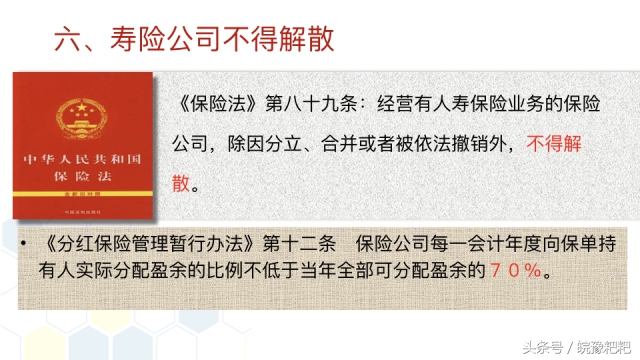

二、买了保险之后,保险公司会倒闭吗?

法律不允许保险公司“倒闭”。

《中华人民共和国保险法》第八十九条第二款规定:“经营有人寿保险业务的保险公司,除因分立、合并或被依法撤销外,不得解散”。因此,在我国寿险公司是不会倒闭的。

寿险公司是不能主动申请破产的,只能被并购或者重组,因为保监会不允许保险公司申请破产。

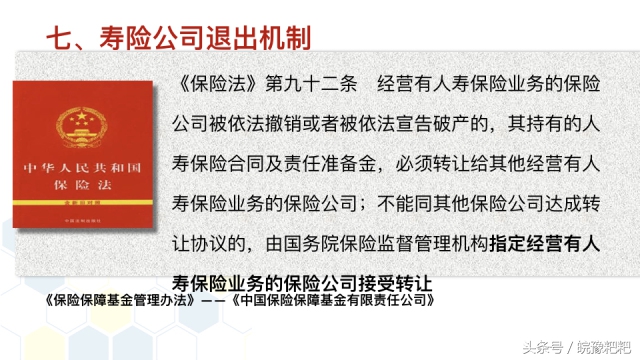

三、分立、合并或依法撤销,保单怎么办?

假如有一天保险公司真的经营不下去了,该怎么办呢?这时候,会进行重组或并购,这时候保单不受影响,合同依然有效执行。

如果是依法撤销,之前的保单将转让给其他保险公司。具体规定如下:

保监会《保险公司保险业务转让管理暂行办法》

第五条 保险公司转让保险业务,不得泄露在此过程中获悉的商业秘密和个人隐私,不得损害投保人、被保险人和受益人的合法权益。

第七条 保险业务受让方保险公司应当承担转让方保险公司依照原保险合同对投保人、被保险人和受益人负有的义务。

最坏结果是无人受让这家保险公司的保单怎么办?请您放心,保监会早就做好了准备,为此专门成立“中国保险保障基金有限公司”,并制订了相应的管理办法:

保监会《保险保障基金管理办法》

第二十一条 被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;

可是有的人会问“90%为限”,不是还有10%的损失吗?还是不绝对的安全。好,我今天还就较真了,彻底让你心里踏实,让你心服口服的清楚,保险是绝对安全的!那是什么呢?请看:

《保险法》第九十七条

保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

《保险法》第九十八条

保险公司应当根据保障被保险人利益、保证偿付能力的原则,提取各项责任准备金。

《保险法》第一百零一条

保险公司应当具有与其业务规模和风险程度相适应的最低偿付能力。保险公司的认可资产减去认可负债的差额不得低于国务院保险监督管理机构规定的数额;低于规定数额的,应当按照国务院保险监督管理机构的要求采取相应措施达到规定的数额。

当一家保险公司依法撤销的时候,其注册资本保证金、各项责任准备金再加上“最低偿付”的可处置资产变现,不至于抵不上你那保单的10%吧。

四、会被影响的有哪些类型保单?

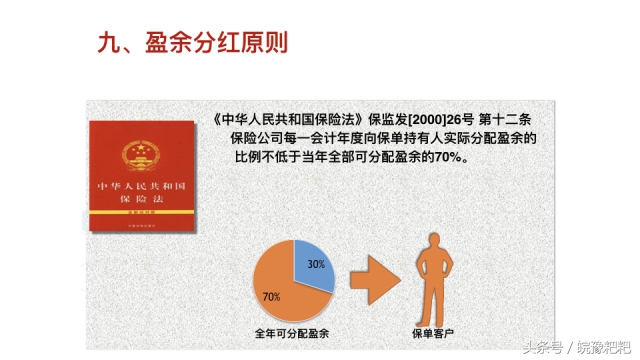

《中华人民共和国保险法》保监发[2000]26号 第十二条

保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年全部可分配盈余的70%。

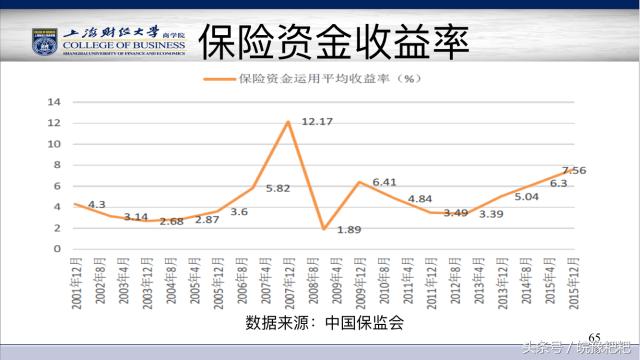

如果此事件影响到安邦的资产端(我们交给安邦的保费是安邦的负债端,安邦的资产管理公司运用这比资金进行投资产生的收益是资产端产生的收益)

保险公司的资金运用保监会有监管要求,请看下方第张图片。

所以如果您手上有安邦的分红类型保单,假如托管影响投资端,那么你的带有分化功能类型的保单就会遭受影响!

五、安邦不是第一家被接管的保险公司

早在2006年,保监会就接管过新华人寿,2009年接管过中华联合这两家公司。请问有没有听说这两家公司的客户去投诉和*访上**过。根本没有任何相关保单履约与理赔的负面新闻和社会影响。而且,至今这两家公司一直稳定运营中。

可是,最近这些年,不论P2P公司还是各种”财富管理“公司,甚至信托产品、银行理财,大量出现跑路和兑付问题,大家可听说过,哪家公司由国家指定部门接管?!相比之下,我们发现:保险才是最安全的金融资产。

保险公司跟银行相比,都要安全!因为银行依照《银行法》是可以解散和破产的(第六十九到七十二条规定),而且只对个人存款本息(不含理财产品)最高限额赔付50万元,超出部分依法清算受偿(《存款保险条例》第五条规定)。

六、惊人的发现!!!

保险是中国唯一能做到合同约定利益最安全的金融资产,也是国家最严控的行业,她对国家而言是社会保障的重要组成部分,国家金融安全严防死守的底线。

因此,我认为,保险一定是家庭金融资产的重要组成部分,而且是必须规划的家庭保障,越是聪明智慧的人,越是知道“保本增值”是理财之本。家庭资产的底层配置多少保险,才决定了你家庭财富金字塔会建多高!

而且,对于富人来说,配置保险尤为重要,不是有钱就可以“任他雨打风吹去”,反而要更加明白“攻与守”之间的关系。不要以为保险是平民百姓的专属产品,如果那样,说明他只有赚钱的能力,对财富管理还没入门!

买保险不只是换个地方存钱!保险对于普通人是保障财物、健康与生命价值的杠杆投资,对于富裕人士来说,更重要的是提供金融资产的安全,以达到长期保值增值与安全传承的目的。

六、更多信息

今天的话题就聊到这,除了我说的这些方面,还有很多我没有谈到或忽略的地方。

具体规划专业方法与规划技巧,请关注置顶本公众号。

当你进入投资理财的大环境后,你会有自己的看法和见解,我认为只要是好的,自己能够去执行的,都是应该注意避免造成损失的地方。

欢迎关注皖豫粑粑

个人认证:RFC | ChRP | FO | AWIP

公众号为大家带来4方面内容:

1、个人、团队、公司简介;

2、理财+保险的知识普及与服务;

3、法律课堂:婚姻法、继承法、税法、债法

4、带娃攻略:旅行、书籍、玩具、辅食、护理、上学、儿童保险