沈阳兴齐眼药股份有限公司(股票简称:兴齐眼药),是一家专业从事眼科药物研发、生产及销售的企业,2016年12月在深交所创业板上市。

我确实没用过他们家的产品,查看其官网,其产品还是相当丰富的,作为一家中等规模的药企,他们家有什么特色,从财报中能看出多少呢?

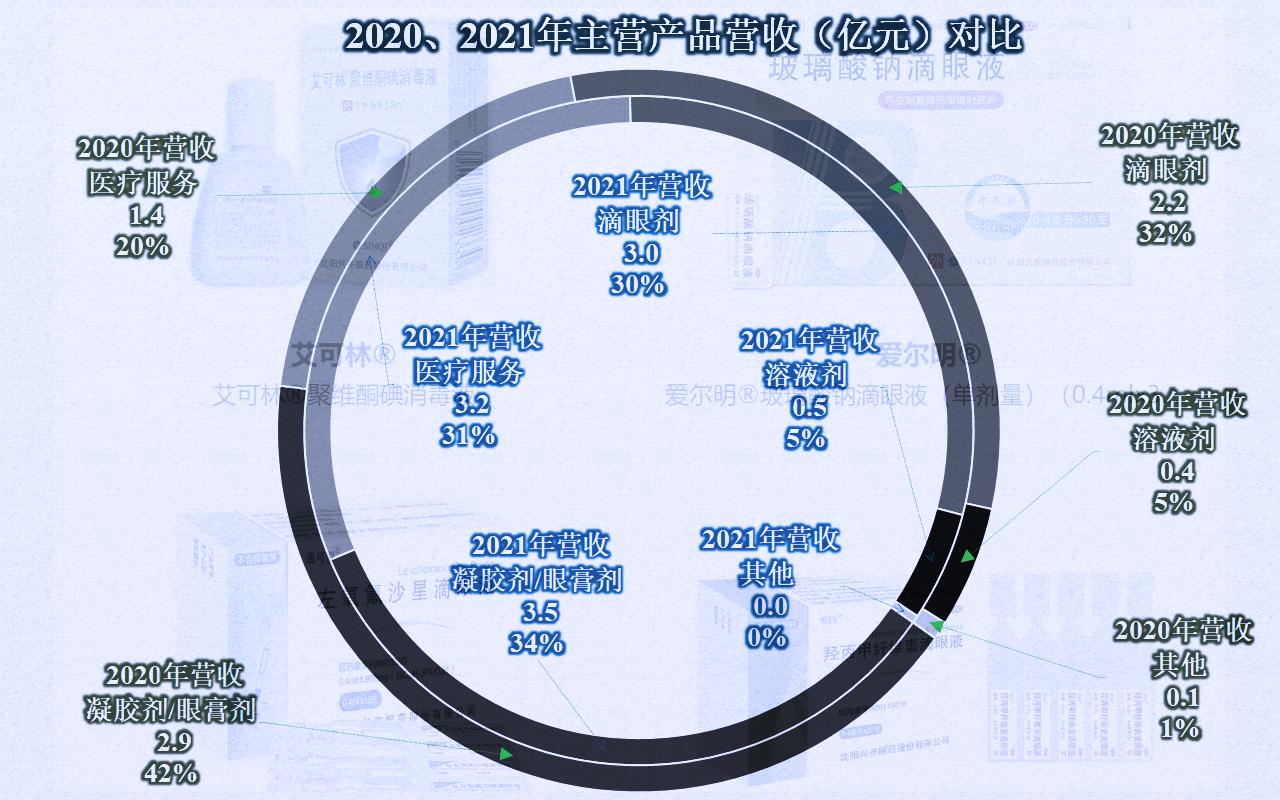

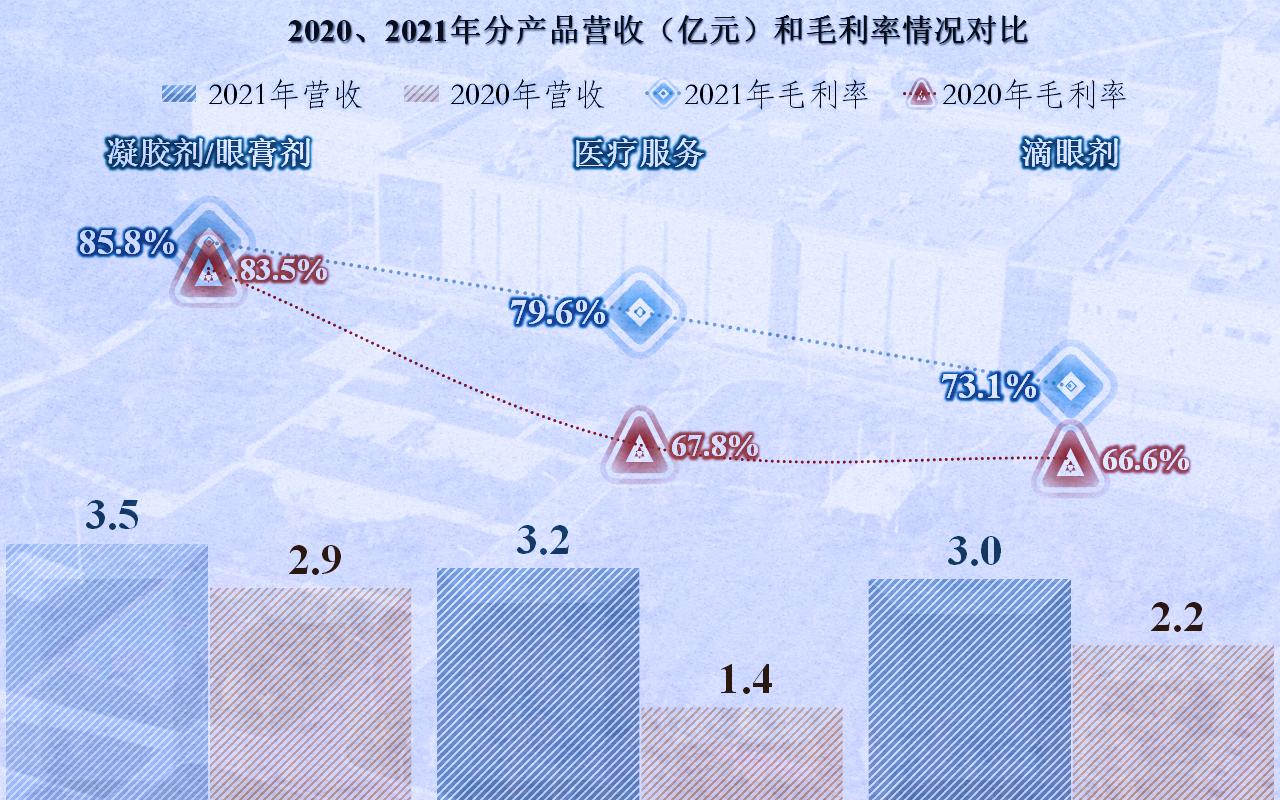

2021年兴齐眼药最大的产品仍然是“凝胶剂/眼膏剂”,但占比下降了8个百分点;“医疗服务”上升11个百分点,成为第二大产品;“滴眼剂”下降至第三大产品,但仍占三成,这三大产品构成了兴齐眼药的主要产品或服务。

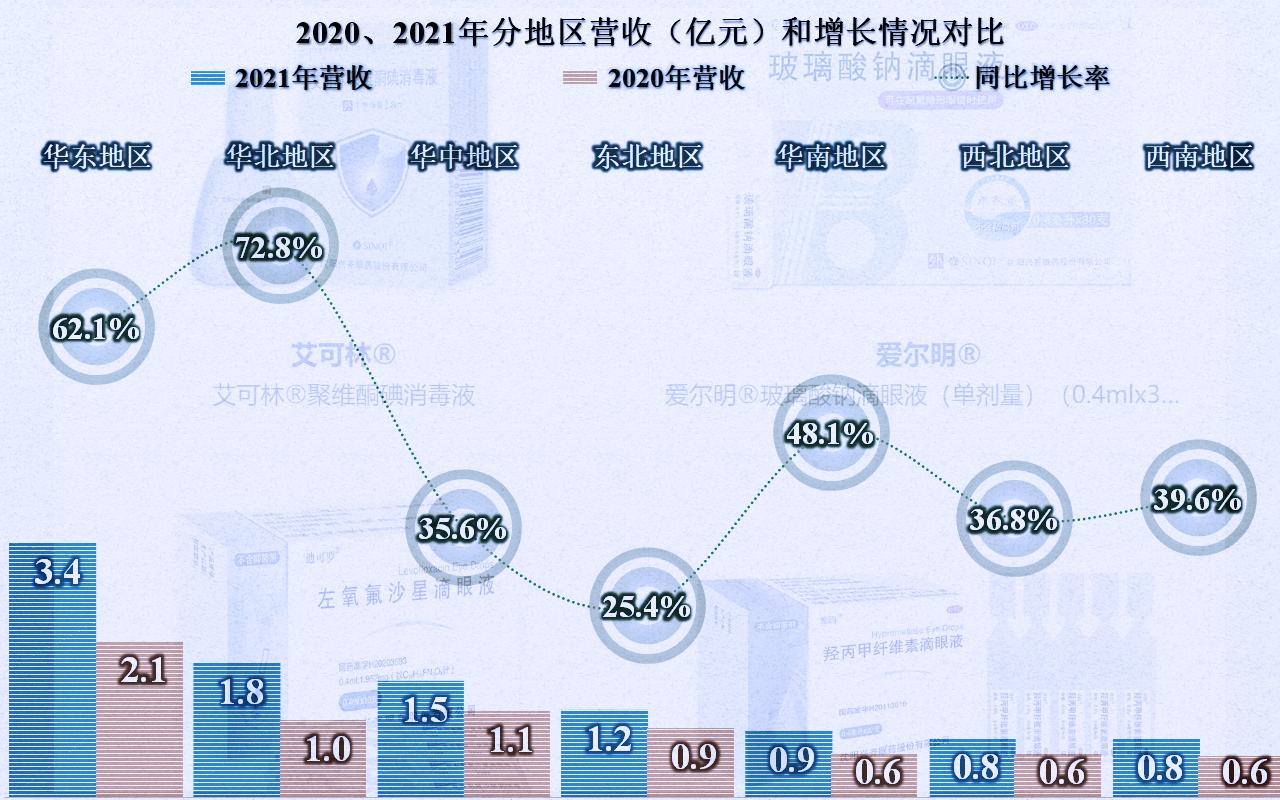

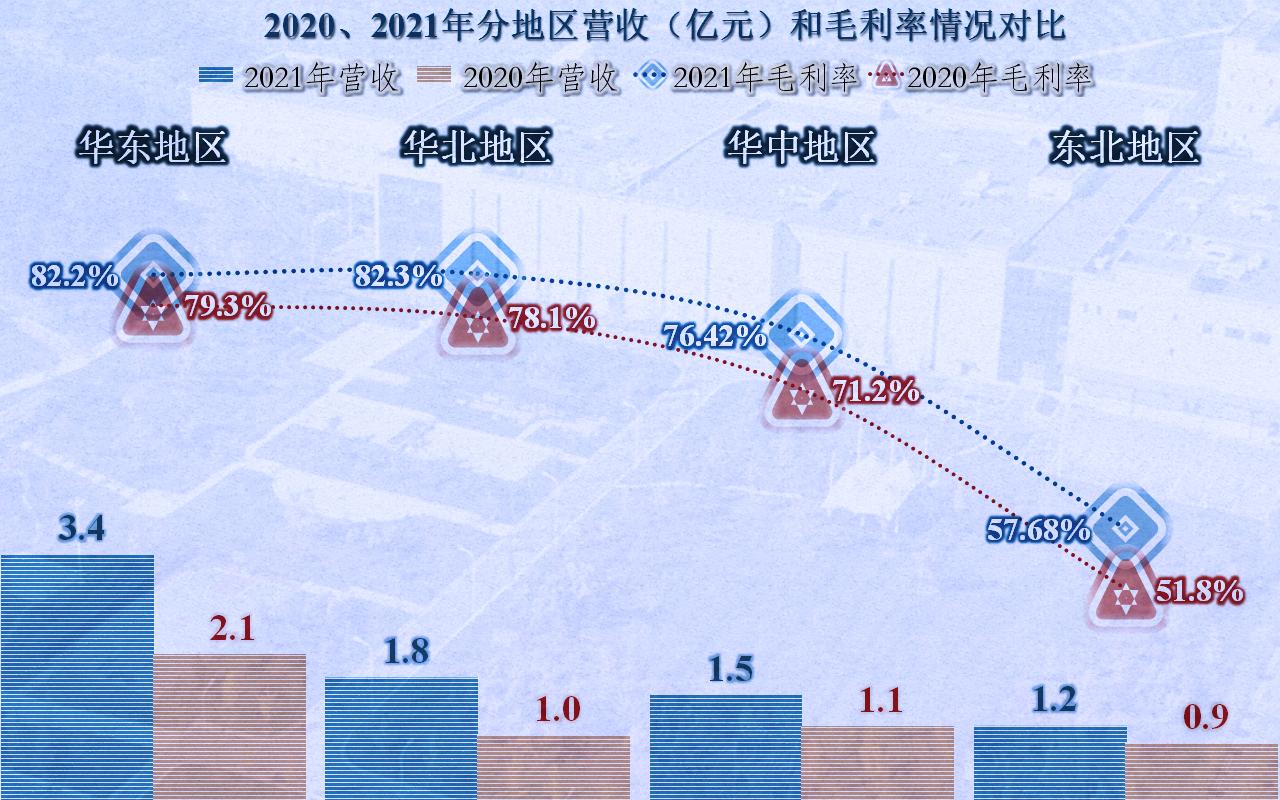

其产品主要是在国内销售,华东地区是其最大的市场,占比超过三成,其他依次是华北、华中、东北、华南、西北和西南地区。

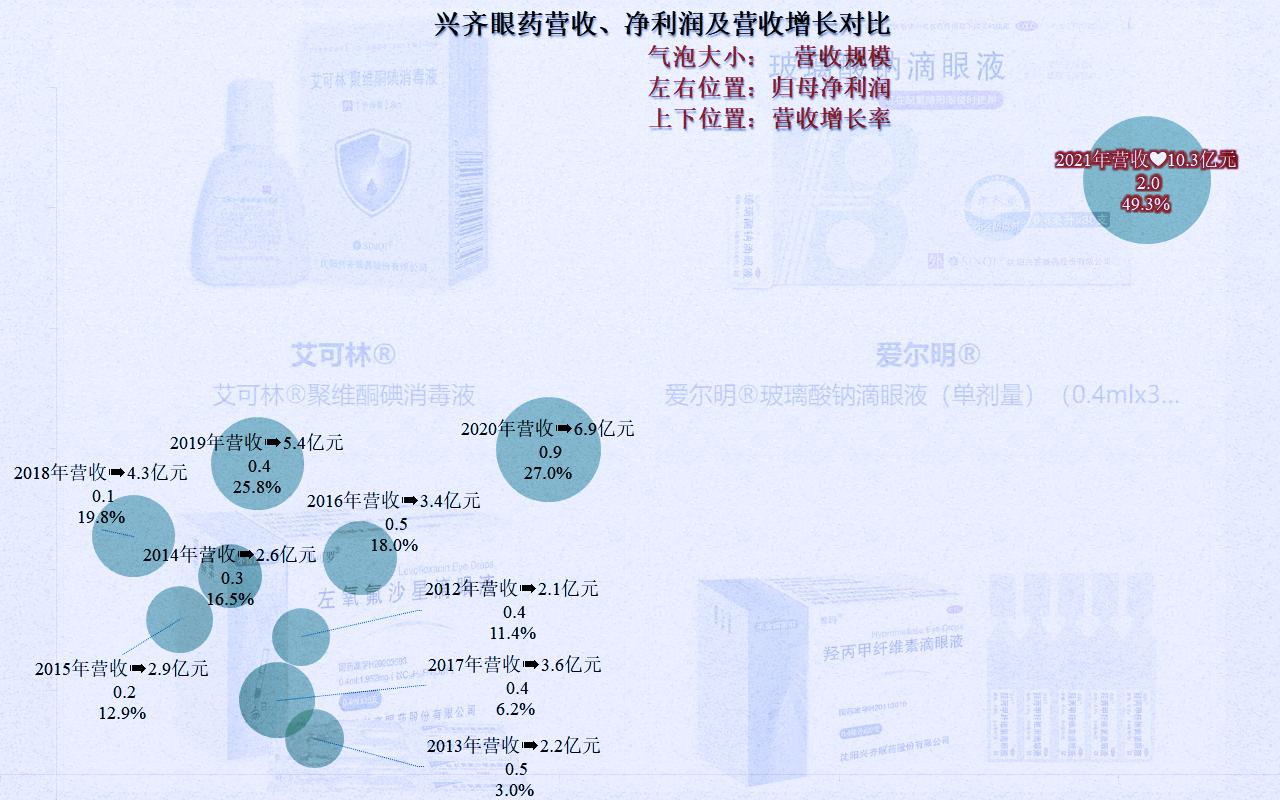

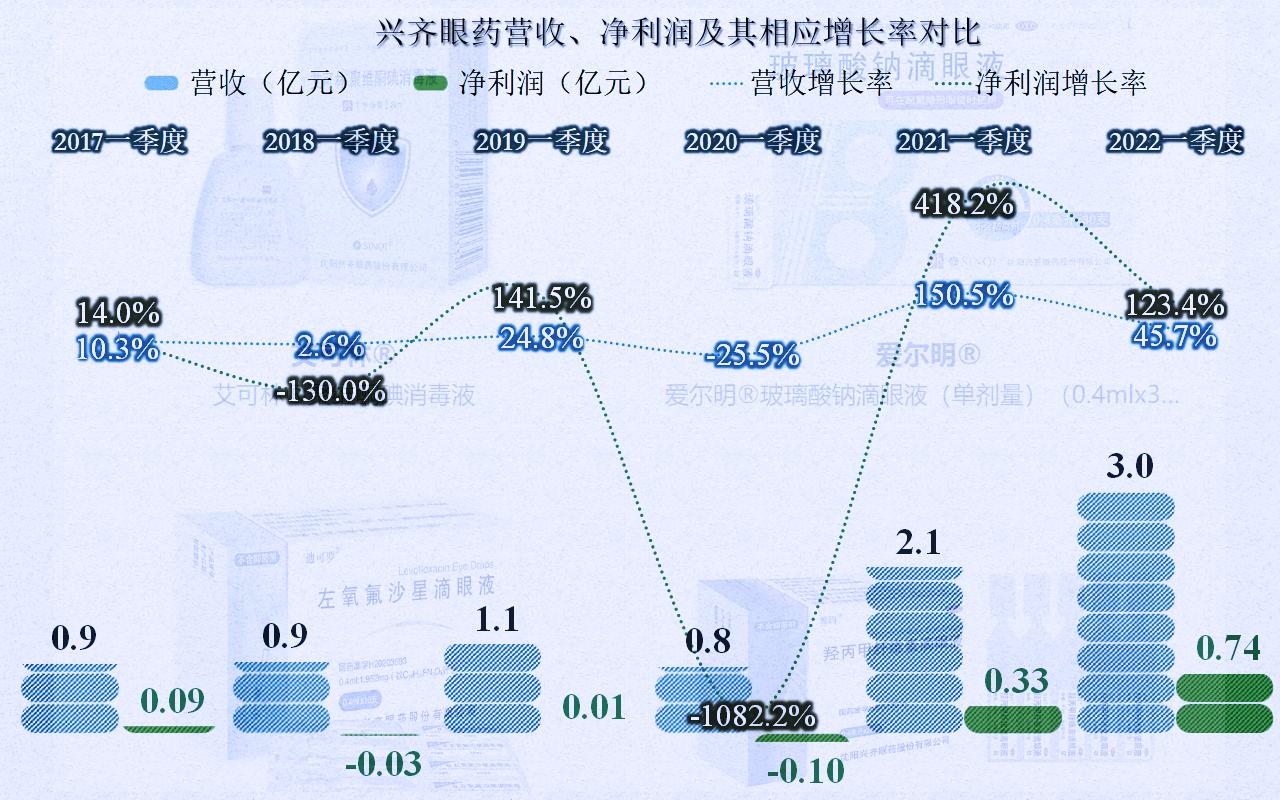

从气泡图来看,兴齐眼药的表现是相当抢眼的,2020年就已经以最大的气泡位于当时的右上角;2021年以更大的气泡位于了更高更靠右的右上角黄金位置。

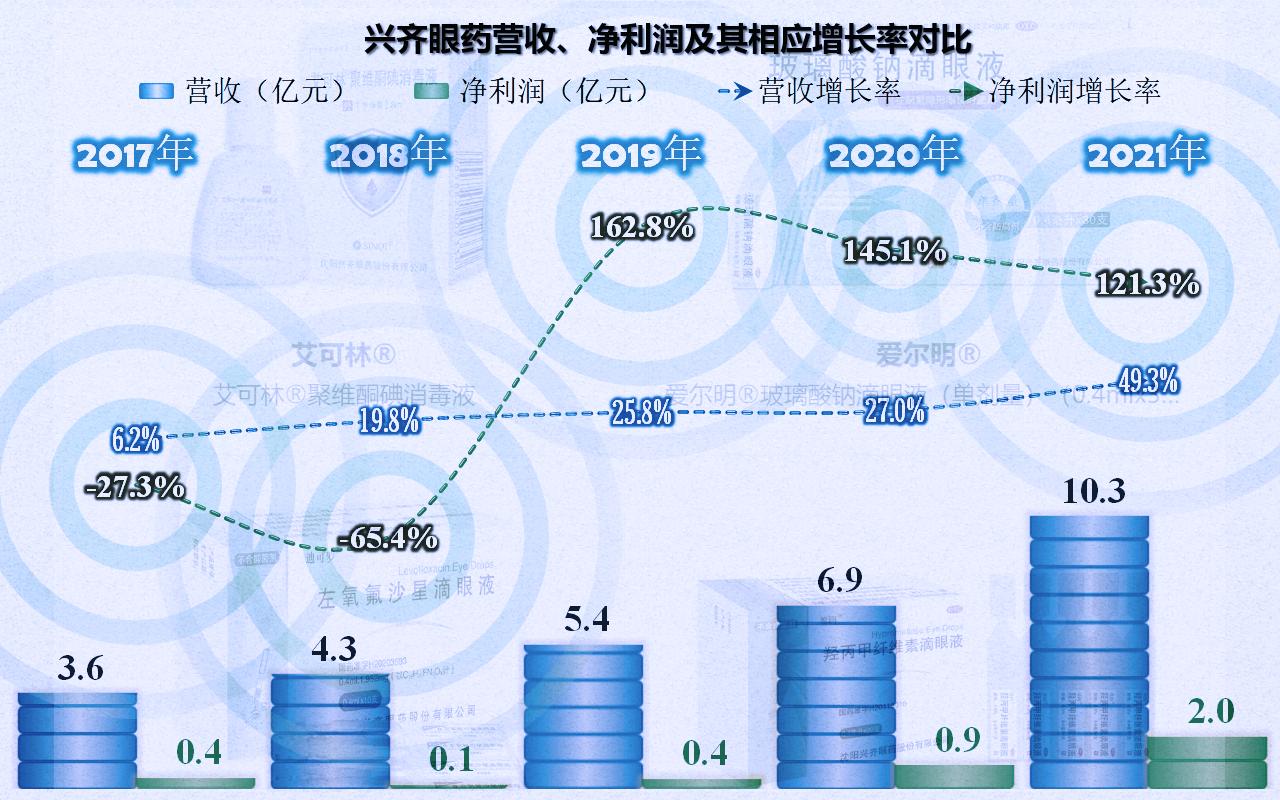

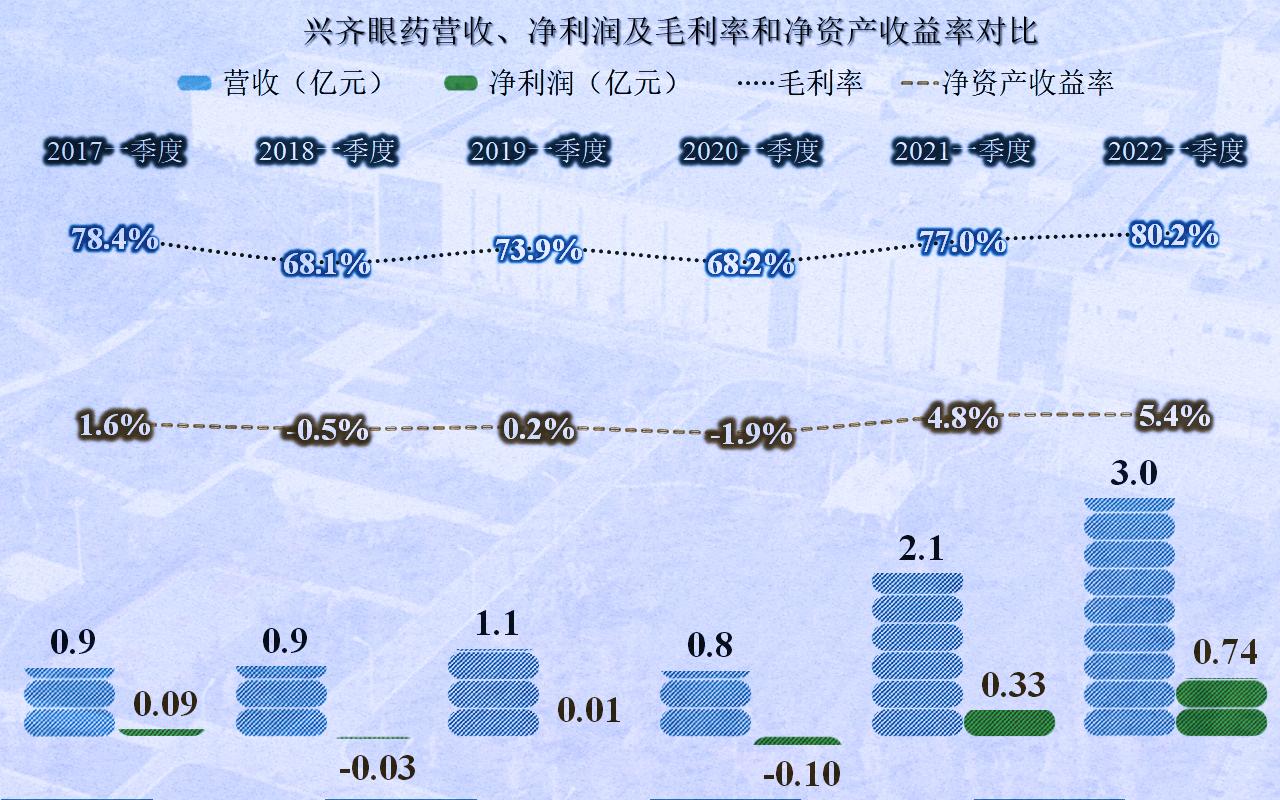

从2019年开始,兴齐眼药不仅营收增长不断加速,而且净利润能以比营收高数倍的速度增长,增长幅度相当大。3年时间,营收翻倍不止;净利润增长了近20倍;2021年营收也增长了49.3%,净利润增长了121.3%。

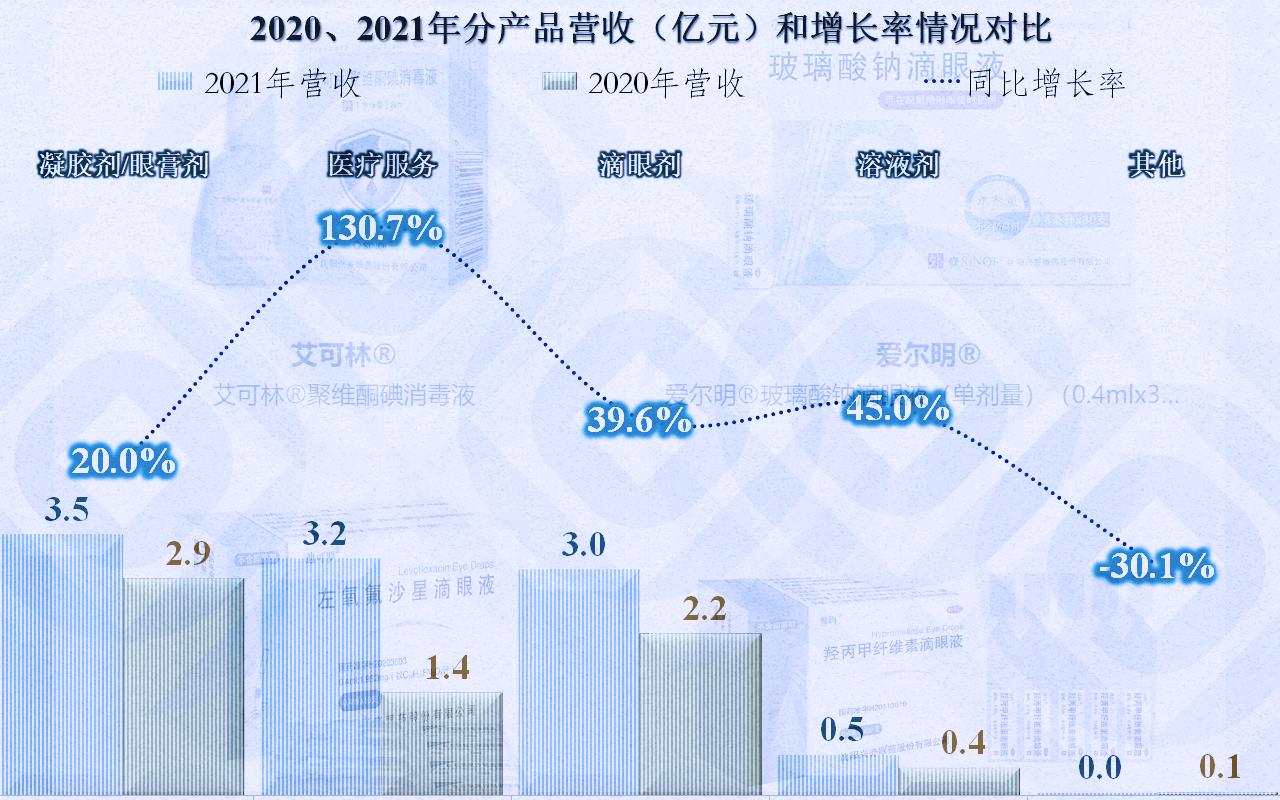

除了其他产品以外,所有的产品营收都有较快增长,增长最快的还是医疗服务,达到了130.7%,超过“滴眼剂”成为第二大产品或服务,并直追第一大产品“凝胶剂/眼膏剂”。

所有的销售区域都有增长,增长最快的就是第二大和第一大市场,这样的增长当然就比较快了。我们也注意到在其大本营东北市场,增长表现方面是相对最差的。

从2022年一季度看,这一高增长的趋势并未有明显降低的迹象,如果不出意外,其2022年又是一个丰收年。但从有些监管方面的政策看,好像意外可能要来了。

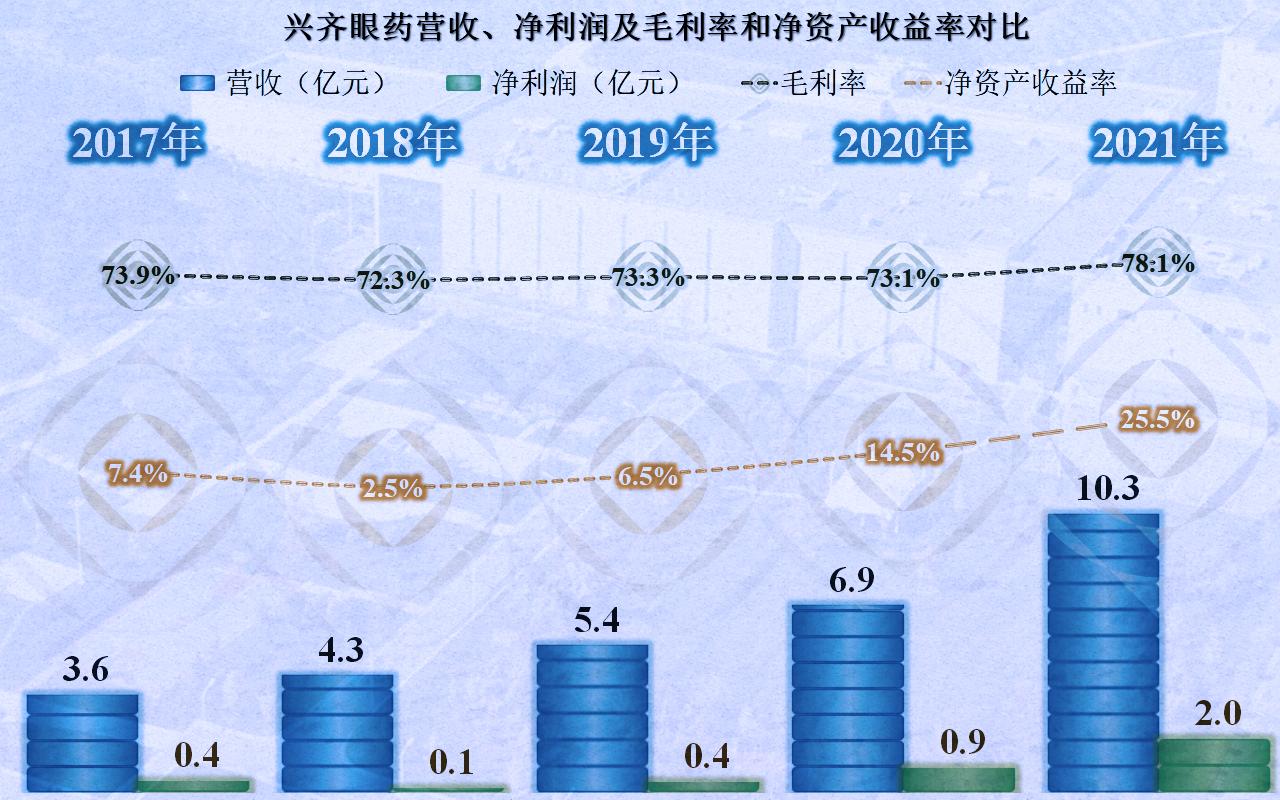

毛利率一直就是70%以上,2017年为73.9%,2021年上升至了78.1%,这个毛利率确实是很高了,至少比那些国际医药巨头们的毛利率要高不少。

净资产收益率在2020年以前,表现相当平庸,但2020年及以后,特别是2021年已经达到了25.5%,盈利能力和公司价值确实有较大幅度提升。

第一大产品“凝胶剂/眼膏剂”虽然2020年已经高达83.5%的毛利率了,但他们仍然有能力再进一步提升至85.8%,看这架式要向90%以上提升。另外的两大产品毛利率虽然要低一些,但提升的幅度却更大。

不用说,其公布有毛利率的各个销售区域中,毛利率也是大幅提升的,主力市场不仅营收最高,毛利率也最高,而且比另外的市场高出30个百分点,这种分区域定价的力度是不是过于猛烈了?

2022年一季度,其整体毛利率已经超过80%,看来上升的步伐还一时停不下来,谁叫涨价也有这么大的需求呢,这种日子只能用一个字来形容—爽。

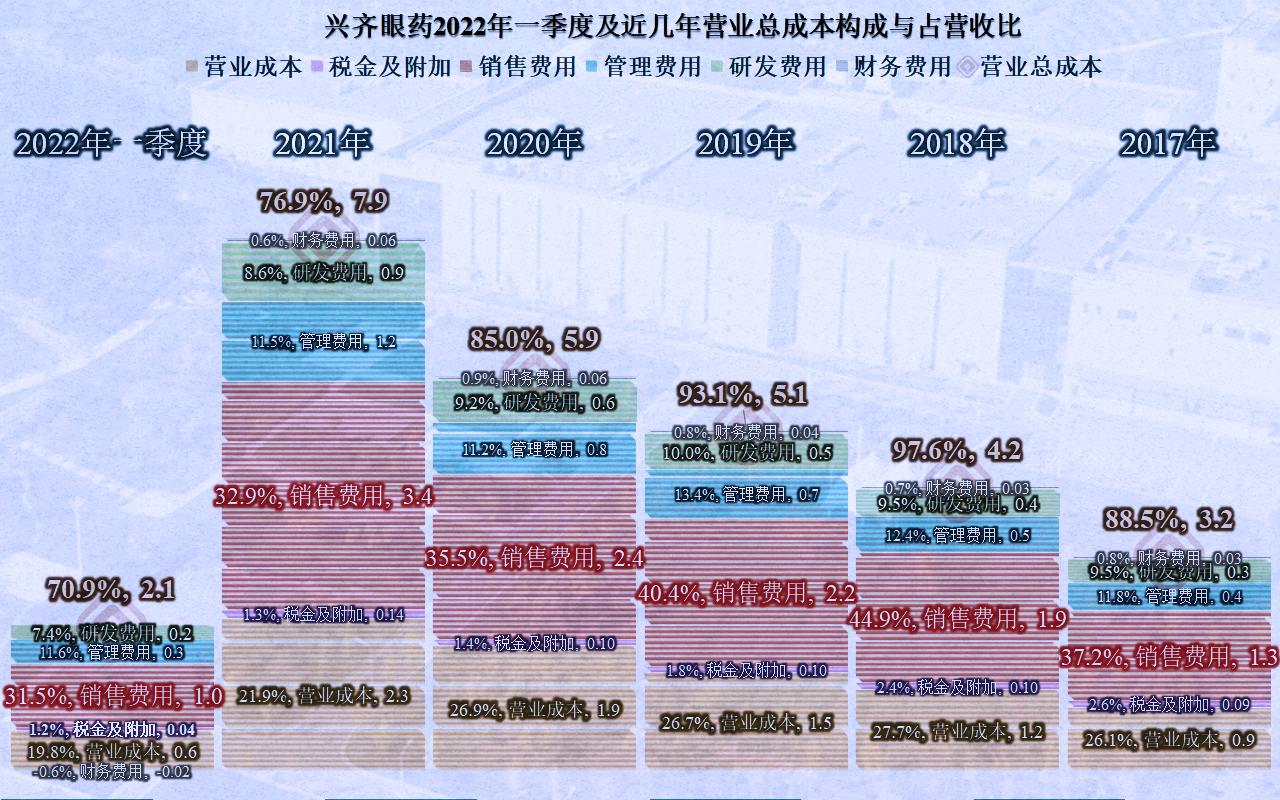

从其成本费用的构成和占营收比来看,没有意外的是销售费用高出成本10多个百分点,是最大的支出,而研发费用嘛,大家自己看。为了不引起麻烦,我就不评价这种玩法是不是前途一片大好了,大家看了心里就有数了。

现金流量方面,和净利润差不多,2019年及以前,表现一般,近两年经营活动的净现金流明显上升,也是一片大好的迹象。

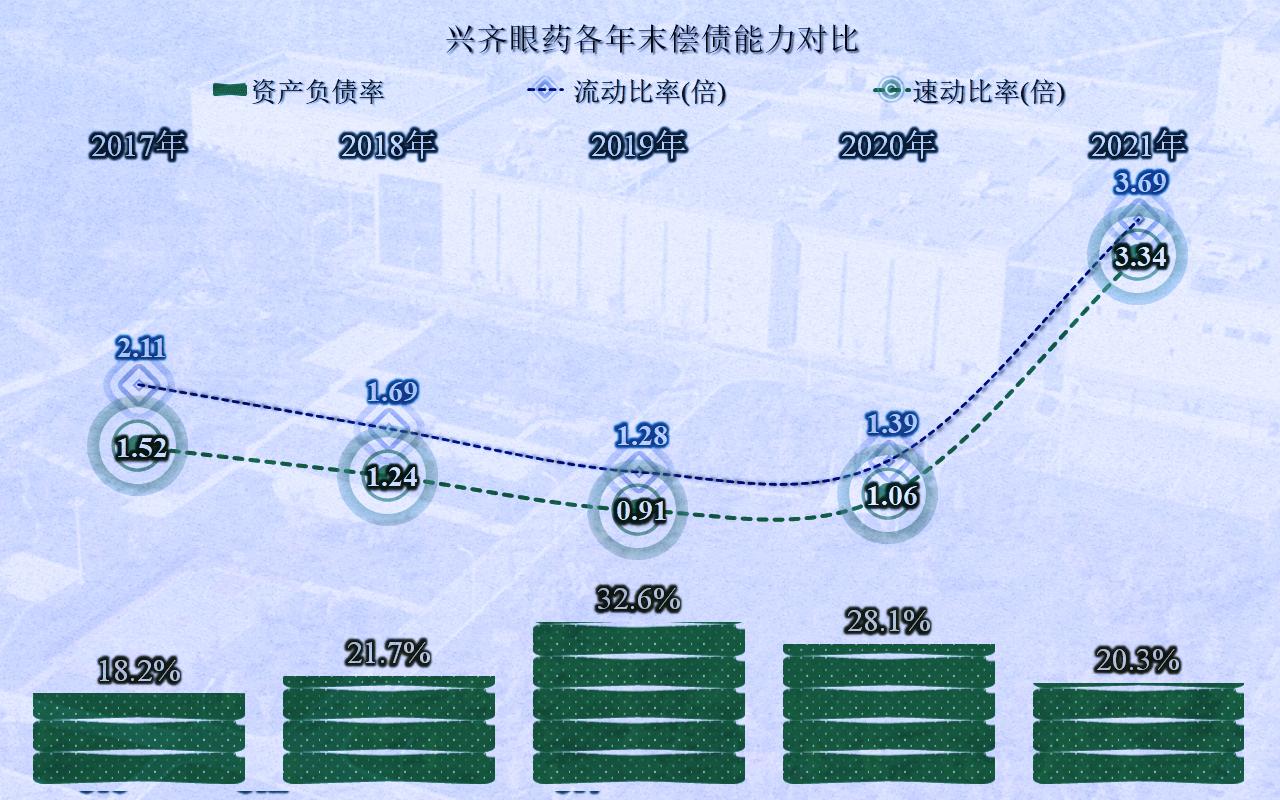

高达3.69倍的流动比率和3.34倍的速动比率,资产负债率只有20.3%,所以说兴齐眼药的资产负债表没有什么可说的,因为其现金都是总负债的两倍多。

我们当然不能苛求每一家上市公司都各方面表现良好,何况兴齐眼药在盈利能力方面表现优秀且增长还相当快。但其销售费用等支出比例偏高的问题,虽然是国内同类企业的普遍现象,但并非表示这就一定不会对其未来造成某种影响。

声明:以上为个人分析,不构成对任何人的投资建议!

#兴齐眼药#