【摘要】

总体来看,我们认为帝尔激光创历史新高的股价有其一定的合理性,当前的股价并没有过分高估,或许仍有一定上行空间,但更高的股价需要其业绩更进一步的释放来做支撑。

14日盘中,帝尔激光一度打到250元/股的历史新高。于是,一个顺理成章的疑问诞生: 它为何如此迅猛,还有没有空间 ?接下来,我们就分别从公司核心竞争力、业绩增长潜力以及估值水平来扒一扒。

- 核心竞争力:激光技术

在半导体行业中,光刻机是不可或缺的关键设备,EUV光刻机甚至直接成为遏制中国7nm及以下工艺制程扩产的主要原因,以至于国内不得不转向发展55nm,65nm等成熟制程。

而在光伏行业,激光设备同样也是不可或缺的关键设备,激光是光伏行业中重要的辅助技术,在PERC电池中已经广泛应用 。根据招股说明书,在PERC电池中,激光加工技术目前主要应用于消融、切割、刻边、掺杂、打孔等工艺,目前消融、SE、激光划片等技术已经广泛应用于PERC电池和组件中。

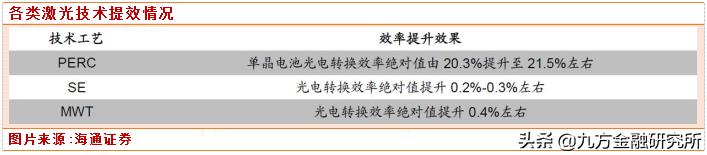

现有的各类激光工艺都能有效提升电池转换效率。根据帝尔激光招股说明书,截止2019年4月,各类主要的激光技术均能对电池转换效率有较大的提升,提升最少的SE可以光电转换效率绝对值提升0.2%-0.3%左右,提升最明显的PERC技术将单晶电池光电转换效率绝对值由20.3%提升至21.5%左右。

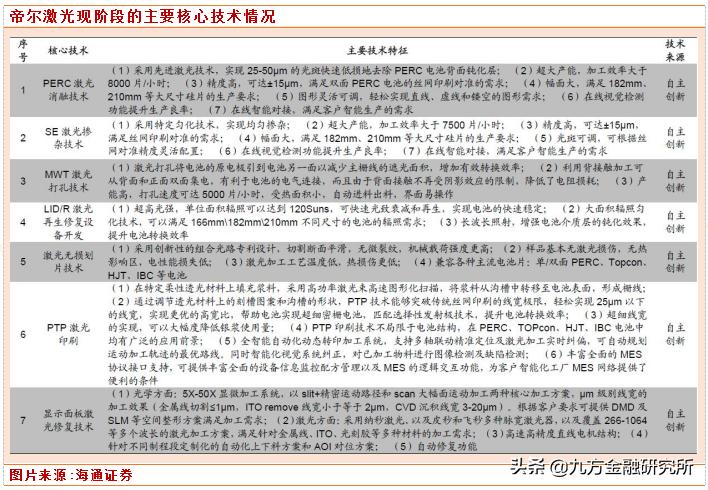

根据《向不特定对象发行可转换公司债券募集说明书(修订稿)》,公司核心技术包括:PERC消融(刻蚀)工艺、SE掺杂工艺、MWT激光打孔技术等7项核心技术。

公司核心技术人员由董事长李志刚先生领衔,李志刚先生于2004年6月获得华中科技大学物理电子学博士学位;2004年7月至2008年4月就职于珠海市粤茂激光设备工程有限公司,任总经理;2008年4月创立帝尔有限。其他核心技术人员出身台达、尚德、粤茂激光等公司,为电子、光伏、激光背景,与公司主业高度契合。

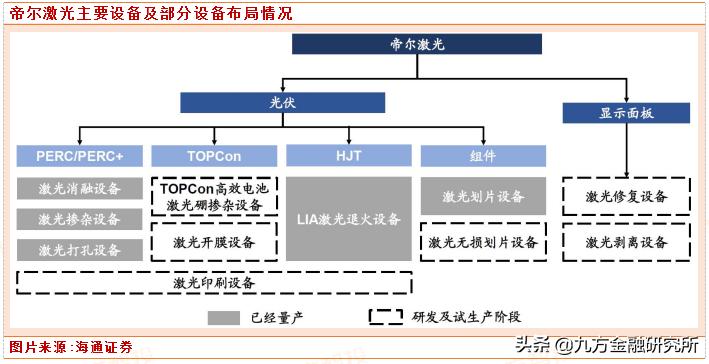

公司围绕核心技术,不断丰富产品线。在晶硅类和其它领域不断拓展产品,并积累激光技术和应用高效电池两个领域的技术。

晶硅类产品已经储备PERC激光消融设备、SE激光掺杂设备、MWT系列激光设备、全自动高速激光划片/裂片机、LID/R激光修复设备、激光扩硼设备、叠瓦组件激光加工设备等,其他类产品也储备激光玻璃切割机、陶瓷激光切割设备、FPC激光切割设备等。在现有的PERC消融设备、PERC设备的基础上,公司布局TOPCon、HJT等技术,并从光伏行业延展至面板行业。

TOPCon :硼掺杂设备、激光开模设备完成工艺论证。根据公司2020年报,公司的TOPCon高效电池激光应用技术研究项目,激光开膜与掺杂技术应用于TOPCon结构,提升电池效率,已经完成工艺论证。

根据《向不特定对象发行可转换公司债券募集说明书(修订稿)》,在TOPCon电池生产工艺中,由于硼的扩散速率慢,在硅中固溶度低,掺杂困难,限制了选择性发射极的应用。帝尔激光的硼掺杂技术目前已实现低损伤、掺杂能力强等技术特点,用于TOPCon电池选择性发射极的形成,降低金属电极与衬底的接触电阻,进一步提升电池转换效率。

HJT :LIA设备销往欧洲客户。根据帝尔激光微信公众号,2021年4月27日,经帝尔激光应用于HJT高效电池的激光LIA设备出厂,装机发往欧洲,是公司在HJT电池工艺上的技术新突破。

显示面板 :根据公司2020年报,公司研发OLED显示面板激光技术的研发及应用项目,利用激光对LCD、OLED显示面板缺陷(金属线短路、断路,光刻胶残留,像素亮/暗点)进行自动修复;公司通过电子行业玻璃微孔激光加工技术项目,开发定制激光系统,具备超细光斑、材料无关性以及无加工热效应等特点,适合电子行业玻璃微孔加工。目前这两个项目均处于研发阶段。

- 增长潜力:TOPCon、HJT有望引领下一代技术变革,扩产带来增量设备需求

2016-2020年公司归母净利润CAGR达到87.78%。公司营业总收入从2016年的0.77亿元,提高到2020年的10.72亿元,CAGR达到93.16%,2021Q1公司营业总收入为2.74亿元,同比+36.27%;公司归母净利润从2016年的0.30亿元,提高到2020年的3.73亿元,CAGR达到87.78%。

2021年前三季度,公司营收增长31.29%,净利润仅增长9.53%,自然而然的,疑问由此产生:公司未来的业绩增长还能维持么?

根据隆基股份微信公众号,经世界公认权威测试机构德国哈梅林太阳能研究所(ISFH)测试,隆基股份N型TOPCon转换效率达到25.21%、HJT技术转换效率25.26%,同时刷新世界纪录。我们认为,N型电池的崛起有望带来大量的产能扩张,对现有PERC改造、甚至完全替代,无论TOPCon还是HJT的扩产都带来增量设备需求,直接利好设备龙头。

TOPCon具备兼容性等优势,有望成为未来两年扩产主力。根据智汇光伏微信公众号,TOPCon优势明显:TOPCon效率可升级到28%,且设备与PERC兼容, Topcon电池2-2.5亿/GW的设备投资比采用国产设备4.5亿元/GW的HJT更低。 根据光伏前沿微信公众号援引中国能源报,隆基股份董事长钟宝申强调,今年会率先将TOPCon投到量产产线上,2021年6月上旬,隆基发布了首款TOPCon双面组件——Hi-MON。我们认为,TOPCon凭借兼容性及单GW投资的优势,有望成为未来两年扩产主力。

TOPCon是主流光伏企业的优先选择。根据中来股份《2021年度创业板向特定对象发行A股股票募集资金使用可行性分析报告》,主流光伏电池企业也逐步开始大规模投资N型单晶电池。通威股份为眉山2期和金堂1期会合计15GW的电池项目都预留了N型TOPCon设备升级的位臵;隆基股份2021年拟发行可转债募集资金70亿元用于建设18W单晶高效电池,该项目也采用了N型高效单晶电池技术。

如果未来扩产以TOPCon为主,那么以当前大家对十四五平均每年70GW以上的预期,则带来的设备投资需求是70*2亿元=140亿元左右,对国内激光设备龙头帝尓激光来说,机会还是比较大的。

- 估值水平

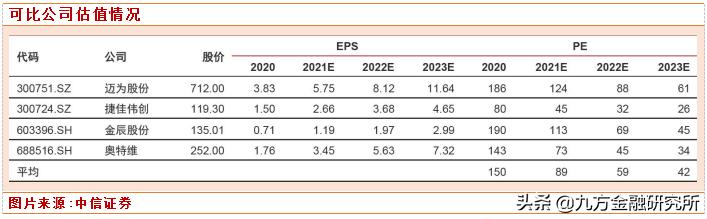

最后,我们来聊一聊公司估值水平,根据券商一致性预期,预计2022年公司营收16.68亿元,同比增长22.4%,净利润5.22亿元,同比增长25.1%。以2022年5.22亿净利润测算,对应当前PE为50.36倍。

纵向来看,从公司过去三年PE(TTM)来看,50倍的PE水平差不多接近公司估值水平的峰值。考虑到光伏产业未来的发展趋势,给予其一定的估值溢价不算太过分。

横向来看,可比公司2022年平均PE 估值为59 倍,帝尔激光估值水平略低于可比公司明年估值,不算特别高估。

总体来看,我们认为帝尔激光创历史新高的股价有其一定的合理性,当前的股价并没有过分高估,或许仍有一定上行空间,但更高的股价需要其业绩更进一步的释放来做支撑。

参考资料:

中信证券-帝尔激光-300776-投资价值分析报告:光伏激光设备翘楚,布局新技术走向未来-211206

开源证券-电气设备行业投资策略:回归本质属性的高增长一年,重视供给端变革-20211206

海通证券-帝尔激光-300776-公司研究报告:深耕光伏新技术,激光技术平台公司走向新一轮爆发期-210719

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)