公司是做什么的?

广道高新从事城市公共安全领域内智慧感知类产品及行业大数据分析平台的研发、生产和销售,下游客户多为运营商及项目集成商,最终客户为政府及企事业单位等。公司产品主要分为两类,一是数据采集类,包括广道无线接入系统、广道网络安全管理系统、广道移动终端特征静默采集系统、智感安防社区视频门禁系统、智感安防社区车牌识别系统、社会视频资源统一接入系统;二是数据分析平台类,包括括广道网络行为安全管理平台、智感安防社区管理平台等。公司外购路由器、电子围栏、卡口等硬件设备,自己编软件实现特定功能,集成后对外出售。

公司产品特点是产品数据分析处理能力强、效率高;用户体验好,稳定性强;具有较强的兼容性,节约用户的建设成本。

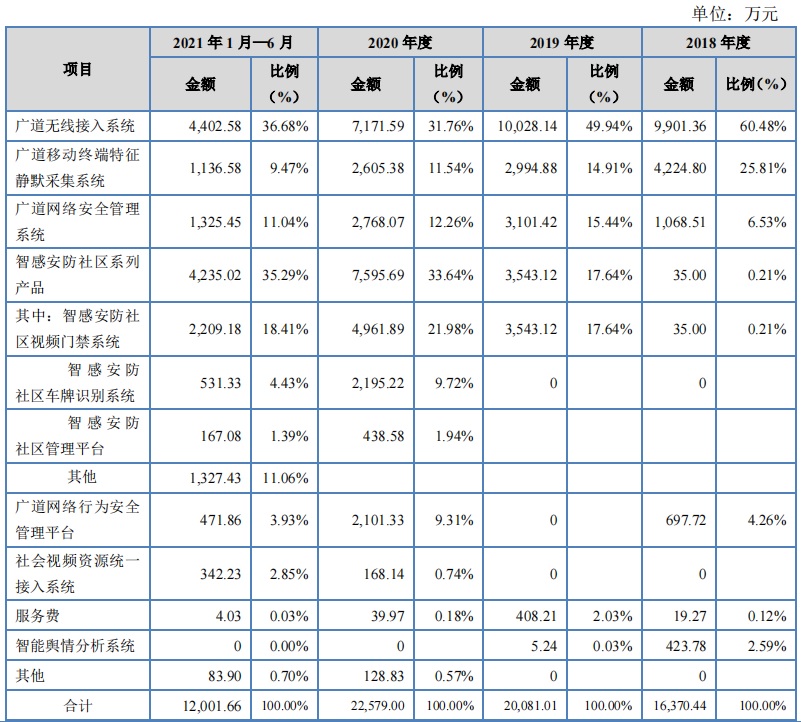

公司产品销售采用直销为主的销售模式,形成了“销售—服务”一体化的营销网络。公司产品收入结构如下:

由于对保密性的特殊要求,以及其作为技术密集型行业的特征,因此该行业对产品技术及资质有较高的准入门槛,特定产品需要取得国家公安部颁发计算机信息系统安全专用产品销售许可证,门槛较高。公司前5大客户情况:

公司有什么亮点?

1、公司产品对应的市场空间广阔。

据赛迪研究院统计,2019年 国内网络安全管理市场规模达到24.3亿元 ,广道市场份额6.63%。

据亿欧调研统计,2020年 全国社区安防前端设备市场空间在305.5亿元 ,其中 人像识别前端设备市场空间约78亿元 ,主要客户是地产开发商和物业公司。广道市场份额约0.25%,人像识别前端设备市场份额约0.97%。

据中国安全防范产业行业协会,安防企业年收入总额接近7,562亿元,其中安防产品总收入约为3,706亿元,占总产值49%;其余是安防系统集成与工程、报警运营。公司市场份额小。

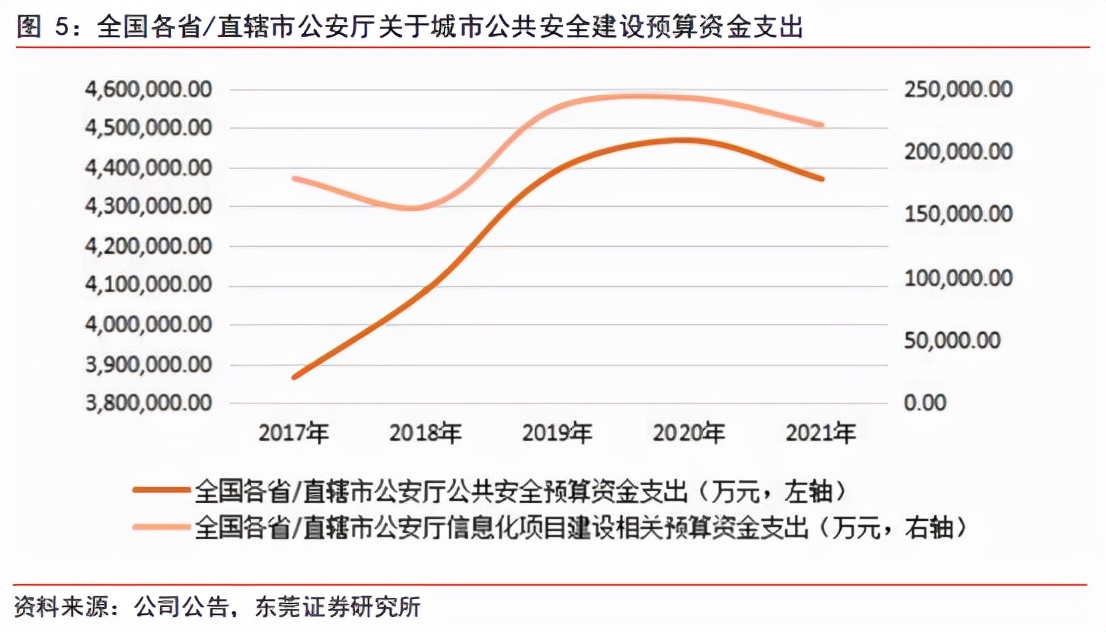

此外,公司业务与政府预算支出,尤其是公安机关的预算资金支出密切相关。可以看看近年预算支出情况,2019年后进入相对稳定阶段:

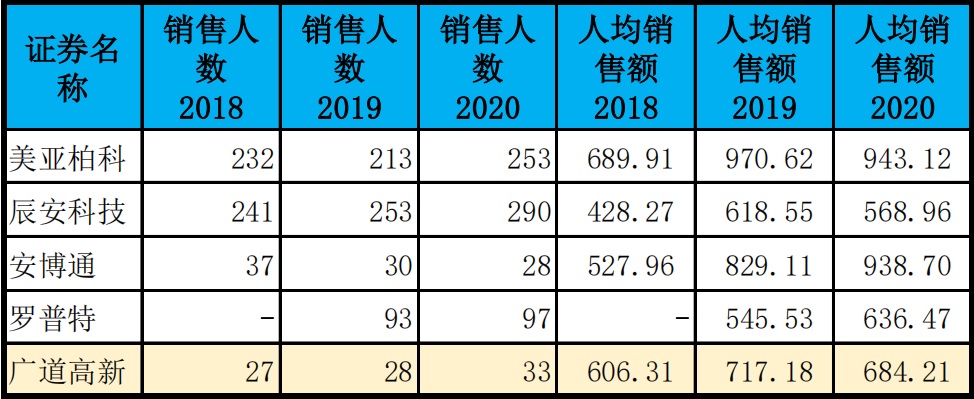

2、销售能力强,客户黏性高。

创业阶段的公司经营非变革性产品,销售能力是活下去的关键。公司在政府相关部门、电信运营商等领域积累了大量优质客户群体。从下表可以看出,公司营销能力与可比上市公司持平。

3、 公共安全领域产品布局较为全面。

公司已形成从数据采集、数据融合计算到数据应用的全面布局。在数据感知类型方面,形成了围绕着人、事、地、物、组织、环境等方面的多种数据感知产品,实现城市公共安全数据感知网的基本布局。在行业应用方面,开发了多款公安实战大数据分析平台。未来有可能向城市公共安全其他监管部门进行业务及产品拓展。

4、营收稳步增长,盈利能力较强。

2018年-2021年上半年,公司营收分比为1.64亿、2.01亿、2.26亿,分别增长20.26%、22.67%、12.44%、48.72%;报告期毛利率均在45%以上。

有哪些不足?

1、 每个细分领域均有多个竞争对手实力较强 。

根据公司招股书,获得“ 互联网公共上网服务场所信息安全管理系统 ”资质认证的企业有26家,其中上市公司(或其子公司)有新华三、启明星辰、星网锐捷、北信源、任子行等;获得“ 互联网公共上网服务场所信息安全管理系统(无线接入前端) ”销售许可证且在有效期内的企业有24家,包括星网锐捷、新华三、中兴通讯、中移物联等; 移动终端静默采集系统为信息前端采集设备 ,市场参与者较多,且每个参与者的市场占有率均不高,公司为该产品市场主要参与者。主要竞争对手为美亚柏科、辰安科技、数字政通等。

虽然报告期各年度营收实现了12%-22%左右的增长,但公司专门披露了未来业务无法长期较快增长、可能出现业绩和毛利率下滑的风险,可能的原因包括行业竞争加剧、市场需求萎缩、重要客户流失或经营成本上升。老牛认为 这个市场偏地方性,偏项目型,快速发展需要把握时机,但目前“平安城市”、“雪亮工程”等已取得一定成效,公司还要快速发展就有点难了 。

3、研发对外采的依赖较大。

公司合作研发单位包括深圳市大千信息技术有限公司、深圳达普信科技有限公司、深圳市三通运维科技有限公司等5家公司,合作研发计入研发支出。根据公司披露,2017年至2020年上半年,发行人合作研发费用分别为290.10万元、196.37万元、1,219.64万元和379.25万元。此外,2017年、2019年外购置技术中间件8项,主要来源于北京信息科技大学、深圳市华域数安科技有限公司、深圳市华域唐风网络科技有限公司和北京海清数字技术有限公司,合计金额1,224.8万元。

此外,2019年-2020年,公司研发支出资本化金额分别为2,020.87万元、1,048.28万元,在2020年9个研发项目转入无形资产金额为3,069.16万元。

从此也可以看出,公司并不是那种引领行业发展的“独角兽”,技术上无法做到绝对领先。招股书专门披露, 一旦有较大的技术革新,或者自身升级迭代进度、成果未达预期,这些投入可能就要打水漂了 。

3、其他。公司应收账款增长很快且有较大逾期,报告期内应收账款余额分别为1.27亿元、1.8亿元、2.36亿元和2.67亿元,差不多跟当年营收金额相当;其中逾期的应收账款余额占比分别为7.61%、27.21%、27.36%、34.03%; 毛利率下滑 ,报告期内毛利率分别为53.28%、53.34%、47.18%和45.95%。

小结

公司按底价12.25元/股发行1456万股(超额配售前),对应发行市盈率17.13倍;对应发行市值近8亿元,对应市盈率(TTM)为16.35倍。申万软件开发行业市盈率(TTM)近60倍,可比上市公司美亚柏科、辰安科技、罗普特和安博通2020年静态市盈率平均值58.35倍,市盈率(TTM)46.37倍。广道高新市盈率(TTM)仅为与软件开发行业的27.55%,为可比上市公司市盈率(TTM)的35.27%,老牛认为折让较大。

老牛关注新三板、精选层、北交所,了解相对多一些,未来会密切关注北交所动向,喜欢分享行业信息和趋势。阅读之后留言、点赞,都是对我花费数小时分析和码字最大的支持。个人观点,仅作参考不作为投资策略,股市有风险,投资需谨慎。