公司简介

公司成立于1988年,是中国华北地区领先的眼科医疗服务集团, 偏传统型家族企业, 一手入场费5353港元,乙组最低认购约535万港元,目前总市值约65~73亿港元。

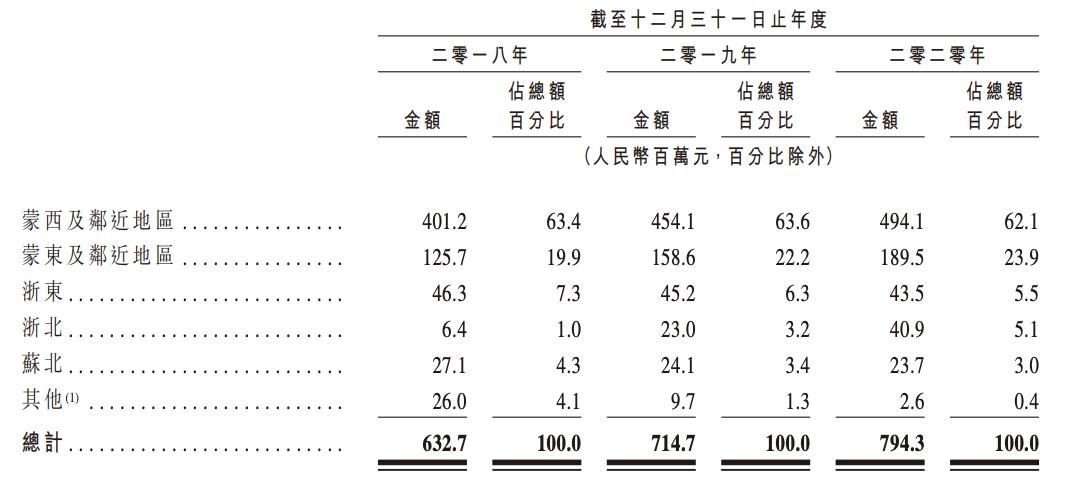

业务主要集中在内蒙古地区, 占总营收的80%以上 ,目前拥有17间眼科医院、23间视光中心及2间诊所, 按照2019年总收益计算,公司在内蒙古排名第一,华北地区排名第二。按临床眼科收益计算,在中国排名第五。

数据来源于公开招股书

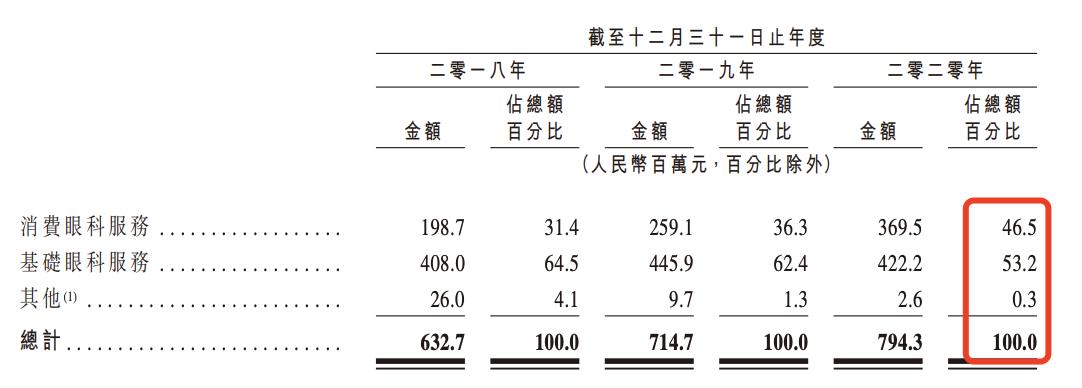

收入来源主要由两大业务构成: 消费眼科服务 和 基础眼科服务 。

- 消费眼科服务:包括屈光矫正(包括 老 视矫治)、近视防控以及提供视光产品及服务。

- 基础眼科服务:包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗。

2020年来自消费眼科服务的收入占比46.5%,来自基础眼科服务的收入占比53.2%,前者收入占比逐渐增多。

数据来源于公开招股书

财务数据

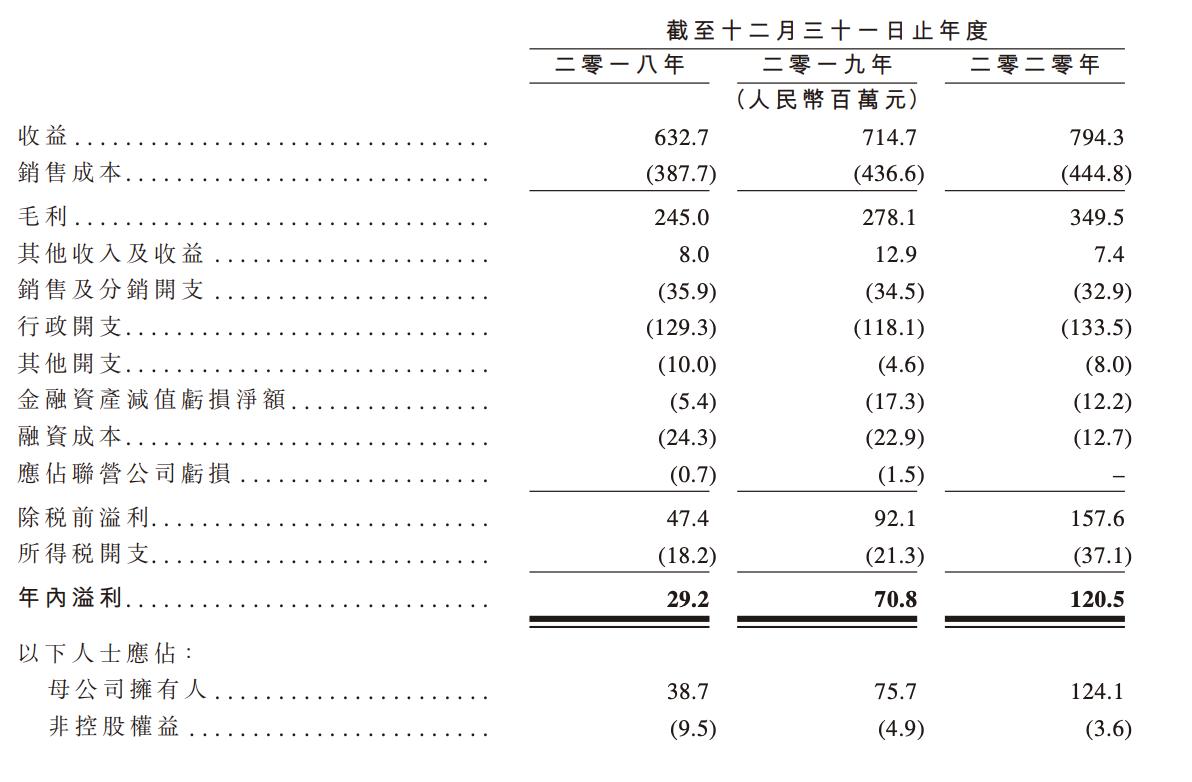

收入:2018~2020年分别为6.3亿、7.1亿元及7.9亿元,年复合增长率12%。 净利润:同期分别为2920万、7080万、1.205亿元,年复合增长率103%。 毛利率:同期分别为38.7%、38.9%、44%。

数据来源于公开招股书

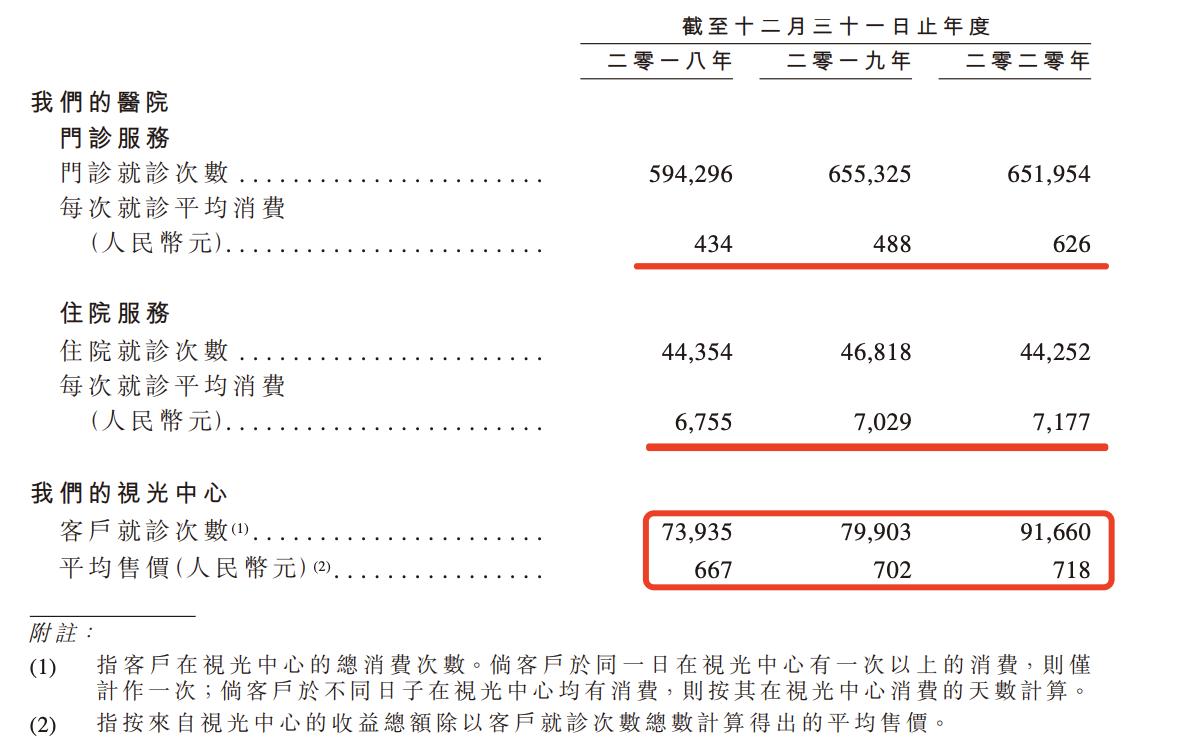

需要注意的是,医院 就诊次数减少,就诊费用大幅提升,视光中心就诊次数和平均售价均有所提升。

数据来源于公开招股书

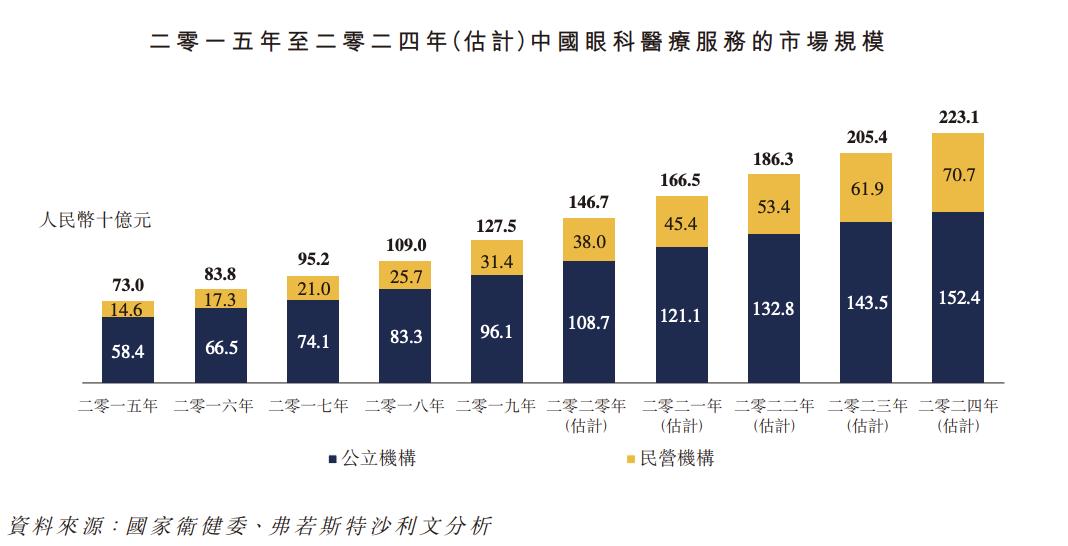

行业发展

中国眼科医疗服务市场的规模,由2015年的730亿元增至2019年的1275亿元,年复合增长率达15%,预计2024年可达2231亿元,年复合增长率11.05%。

数据来源于公开招股书

中国华北地区民营眼科医院市场规模,由2015年的132亿增加至2019年的212亿,复合年增幅达到12.5%,预计到2024年增长至337亿,年复合增长10%;内蒙古眼科医疗服务市场规模,预计由2019年的20亿增长至2020年的33亿。

同行公司:希玛眼科,2020年营收7亿人民币,和朝聚眼科相当,净利润不如后者,只有2250万,截止发稿,希玛眼科市值约120亿港元,今年6月份以来涨幅超过70%,从约70亿市值大幅提升;和行业龙头爱尔眼科还有较大差距,爱尔眼科2020年营收7亿人民币119.12亿,净利润18.77亿,目前流通市值约3000亿港元。

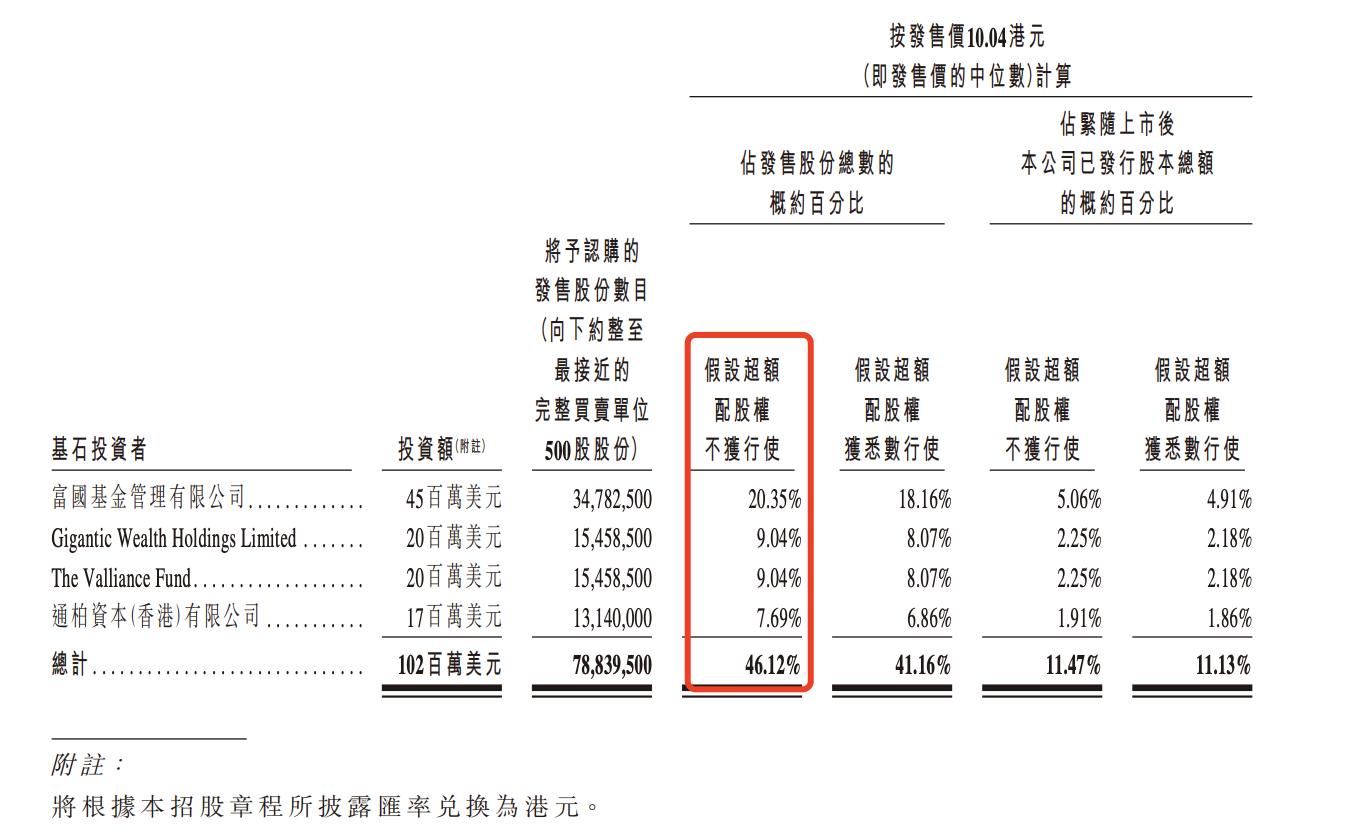

基石

引入4名基石,富国基金、通柏资本等,占总发售股份数的46.12%(假设超额配股权未获行使)。

数据来源于公开招股书

募集资金用途

- 约35.8%将用于设立新医院、搬迁、升级及装修现有医院;

- 约44.8%将在出现合适机遇时,用于在人口庞大且对眼科医疗服务需求相对较高的新市场中收购医院 ;

- 约9.4%将用于升级信息技术系统;

- 约10.0%将用于营运资金及其他一般企业用途;

风险因素:受中国医疗护理行业监管影响较大,若出现对民营眼科医院的不利政策变动,对公司业务发展影响较大;内蒙古业务为主要收入来源;医疗纠纷事故对公司发展影响较大。

免责声明:本文观点及相关资料等仅供参考,不构成本平台投资建议,本平台会尽力确保资料的准确性及可靠性,但不保证资料为准确无误,亦不承担因任何不准确或遗漏而引起的损失或损害。