“卖不动!买不起!”可以很好地描述当下的南京楼市。楼市火热时套路多就不说了,出乎大多数买房人意料的是,现在的情况购房者依然会花式被虐,购房成本遭遇花式上升。

NO.1|壹

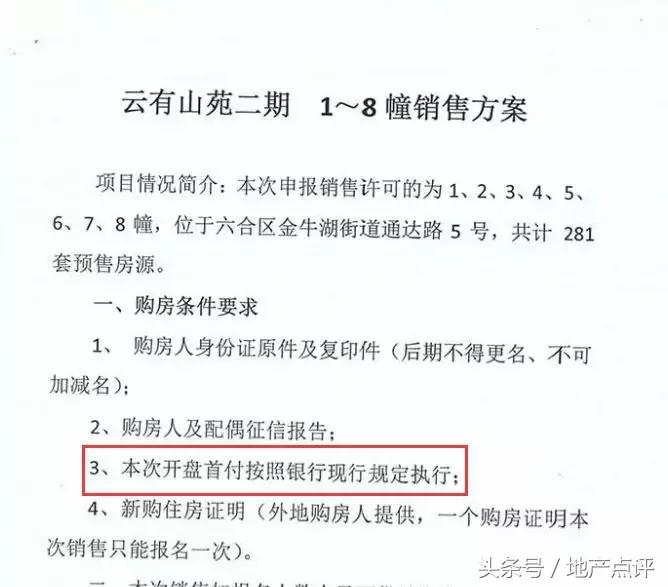

利率上浮、放款时间无限延长,那些年你经历过的再牛逼的悲伤,也抵不过房贷给的创伤。南京*合六**的嘉恒有山就针对首付比例进行区别对待:夫妻2.5成,单身4成。

最近,*合六**嘉恒有山有置业顾问表示,如果要买他们家楼盘,在已经缴纳满两年社保的情况下,已婚夫妻需缴纳首付3.5成,单身人士则需要缴纳4成首付。原因是:这是合作银行要求的,因为夫妻双方共同的还贷能力一般来说是比单身人士更强的,所以做出了这样的区别对待。

与嘉恒有山合作的建设银行相关工作人员也表示,如果是外地单身,工作上可能不是很稳定,还款能力方面不太有保障,四成首付能提高*款贷**的成功几率,当然,如果想选择三成首付的话也不是不可以,但是需要父母一同承担还款。

房产局工作人员对此表示:首付3成只是最低限制,银行可以根据需要上调。(销售方案银行说了算!)

NO.2|贰

近期开盘的新房都卖得怎么样了?从上周到现在,南京及都市圈一共有8盘加推,分别为奥克斯钟山府、金地中心菁华、电建海赋尚城、华侨城翡翠天域、天泽苑、卧龙湖小镇、银亿东城、电建中储泛悦城市广场,其中仅仅奥克斯一盘是当天售罄了的。

所以近期无明显优势,尤其是价差优势的新房销售情况并不乐观,多数楼盘销许价格虽然没涨,但是对买房人而言购房成本却增加了,一方面是利率上浮,另一方面就是首付比例加大。

不只新房,对于刚需来说,配套成熟的小户型二手房也是不错的选择,但是现在也让很多人买不起了。近期,南京已经有4家银行明确表示二手房贷利率上浮25%!这4家分别是:邮政、工商、交通、广发。

NO.3|叁

还记得2017年年底深圳建设银行的“按居贷”吗?

2017年11月3日,建设银行深圳分行在与房企签署合作协议时表示,将推出个人住房租赁*款贷**“按居贷”,为租户提供纯信用*款贷**,用于一次性支付租金等租房相关费用,用户最高可贷100万。

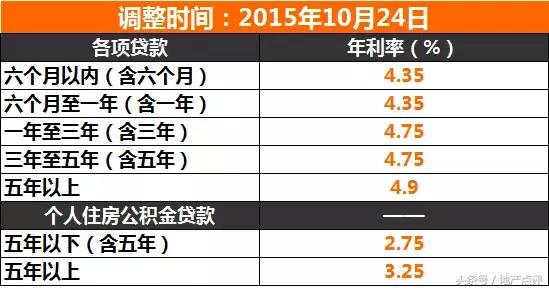

在利率方面,“按居贷”的协议内容显示,1年期*款贷**月息为0.363%,合年息4.356%(假如1年租金5万元,利息2178元);1-3年期的*款贷**月息为0.396%,合年息4.752%(假如3年租金15万,总利息为7128元)。上述两者利率都略低于同期个人按揭*款贷**利率。

近来随着房贷额度的缩紧,首套房*款贷**利率上浮之声此起彼伏,按照以上数据对比来看,租房*款贷**利率执行的是基准年利率,而现按揭房贷利率是在4.9%的基准上浮15-25%,租房*款贷**利率可谓“优惠”。

该行副行长还曾表示,未来,利率方面将执行比同期个人住房按揭*款贷**更优惠的利率,而且额度会保证供应。

一般*款贷**买房都是在五年以上,“唬人”的情况下,竟是可以说,*款贷**租房和*款贷**买房相比,利率打9折!信了你的邪!

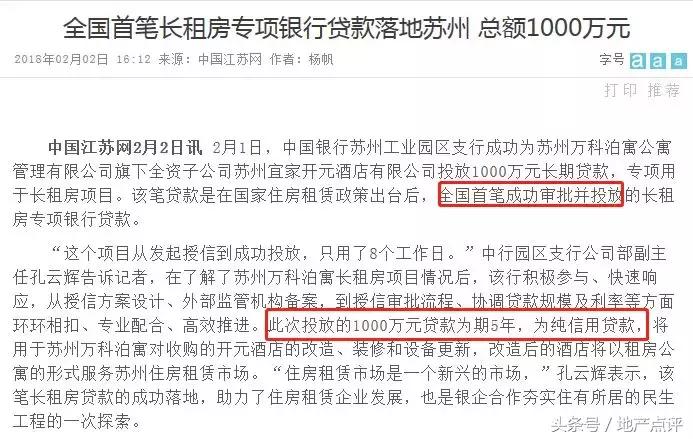

2018年,全国首笔长租房*款贷**落地苏州!

租房*款贷**“试水”已经从一线城市开展到二线城市,2月1日,中国银行苏州园区支行为苏州宜家开元酒店有限公司投放1000万元长期*款贷**,专项用于长租房项目!这是国家住房租赁政策出台后,全国首笔长租房*款贷**。但目前,中国银行工作人员表示相关业务还未大规模具体开展。

*款贷**长租,银行方面肯定会说一次性付多年租金有利于降低成本。一方面租房人可获得长期居住权;另一方面租客可以借助一次性付款方式,争取从房东(房源企业)处取得租金折扣,降低租赁成本,锁定未来较长时间内的租金水平。

那*款贷**租房,究竟划不划算?我们来算一笔账:

假设一个小单身公寓,每月租金2000元,按照租期1年,*款贷**总额2.4万,按照*款贷**基准利率4.35%计算。每月月供2047元,比原计划每月多交47元。而通常房东要涨房租会在租客住满一年之后,所以这样算来并不合算。

按照租期3年,*款贷**总额7.2万,按照*款贷**基准利率4.75%计算计算。每月月供2150元,比原计划每月多交150元。一年后租金上涨,租房人要么自住选择换房,选择月租还是2000元的,但是条件可能要差一些的;要么进行续租,续租相当于每年月租涨150元。

继续算下去,按照年限不同、利率一致,每月月供只会更高,而实际情况是租房*款贷**年限更长时,利率也会相应提高,月供就更是进一步提高了。

所以,相当于默认了房租一定会涨这个先决条件,*款贷**租房时间在两年以上的,相当于是提前给一年后定下了较好的住房条件,虽然房子还是那套房子。

但是对于租房者来说,是维持良好居住条件,还是将租房成本控制在一定金额内更重要呢?不排除不同的实际情况会有不同的选择,但是我想,过渡期的租房者一般还是会选择控制租房成本。

人民币升值了,购买力却一降再降。买新房、买二手房、选长租房……看似有诸多选择,实则举步维艰......

但是不能否认,未来的住房市场一定是多元化的,而且关于租房方面一定会有更多的政策,针对不同的人群也会有不一样的产品。

或许50年后,大多数人愿意选择租房住到老,但是眼下,更现实的问题是,我们这一代人能选择的是什么?给你相当于按揭买房9折的利率,去*款贷**租房你愿意吗?

我只知道,*款贷**租房是把从银行借的钱一次*交性**给房东,然后房东拿你借的钱去理财了。