在正式开始说理之前,照例先来讲个历史故事。

今天中国的很多“00后”、“10后”们,对缝纫机可能已经很陌生了。但在上世纪七八十年代,缝纫机对一个家庭来说还是十分重要的家具,甚至曾经是中国城市青年结婚、成家的必备要件之一,其地位跟今天的房子、车子、钻戒有一拼。

而这件“家具”在历史上曾经引爆过一场革命,并且影响了今天美国的社会形态。这场革命还关联到一个今天在中国非常富有争议性的话题,年轻人该不该*款贷**消费。

一百多年前,缝纫机是颠覆性创新,对普通家庭来说,如果拥有一台缝纫机,那么全家人所有的衣物被物的制作和修补,就可以完全靠自己,不用再去付昂贵的裁缝费用。而对裁缝来说,如果拥有了一台缝纫机,每天工作的效率可以提高十倍,收入也相应对增加,相比没有缝纫机的同行,那简直就是降维打击。

但现实中缝纫机普及的并不好,原因在于:缝纫机对当时的城市平民来说实在太贵了,要一下子拿出几十美金,根本买不起。

于是,一家缝纫机公司的销售灵光一现,我们能不能允许客户赊账买缝纫机呢?

这确实是个很妙的主意,推出的计划中,用户只需要5美元就能得到一台缝纫机,此后每个月都付5美元,一直交纳一年半。虽然这样一来,一台缝纫机的实际价格就变成了90美元,比原价要高一些,但分摊到每个月,让人感到轻松了不少,也就是每个家庭日常要在衣物制作上的花销。

这个分期付款的鼻祖模式就如此诞生了,短短几年内,家家户户都拥有了缝纫机,很多年轻人,尤其是女性,靠缝纫机这个生产工具不仅满足家庭需要,更发展出了自己的服饰事业,出现了各种各样的服饰改革和创新,当然,也挣到了钱。

在试过*款贷**买缝纫机之后,美国人之后*款贷**买车、买房、买冰箱、空调等家用电器就变得“丝滑”了很多。这些东西不仅只是消费品,很多都是自己事业发展的生产工具,这个国家整个二十世纪的蓬勃发展之路由此展开了。

由此想到了一个新闻。

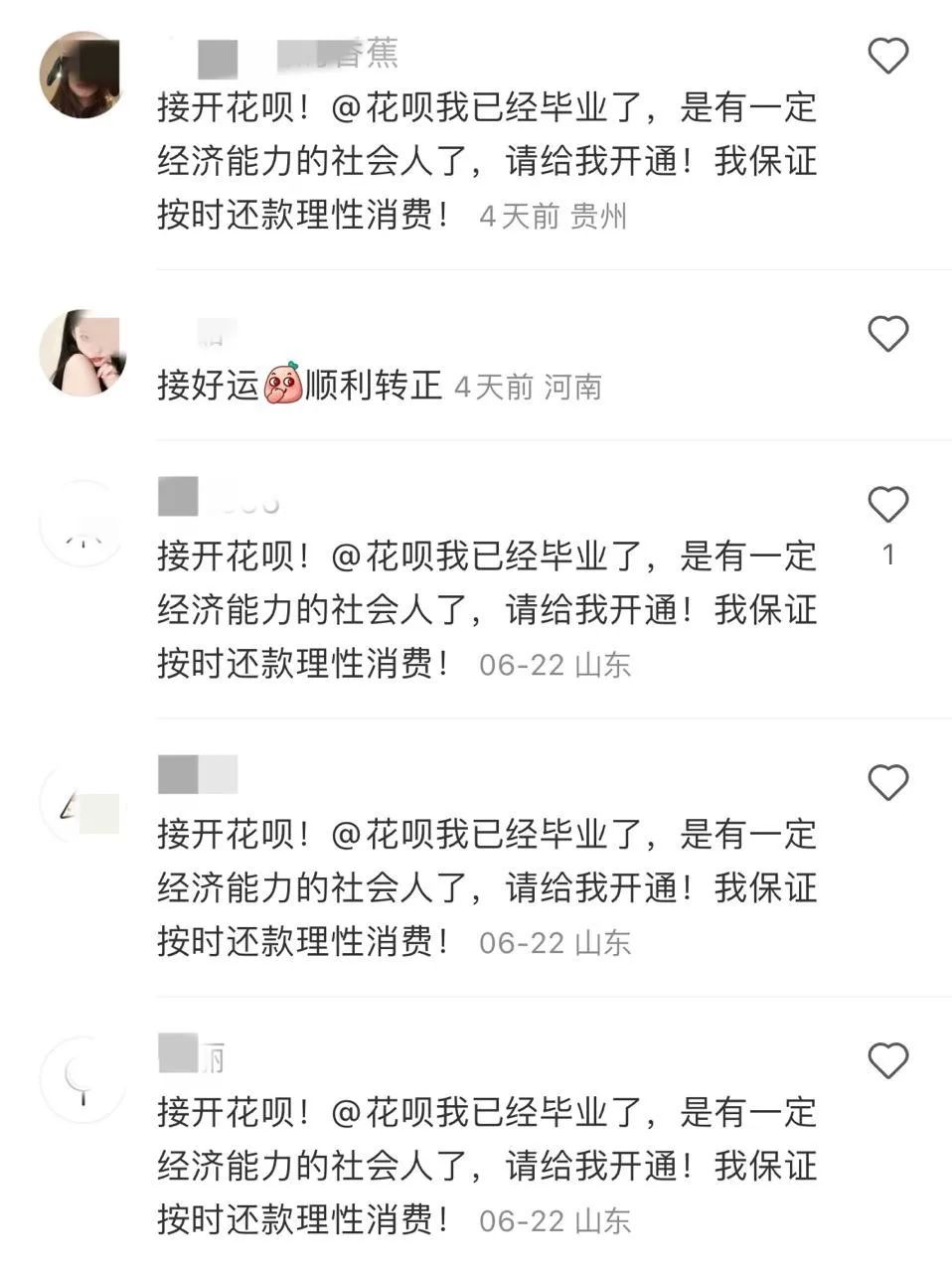

这个毕业季,看到许多人喊话花呗,要求重新开通或者提高额度,这个诉求,甚至收录在#毕业后才懂的事# 热搜话题中。

而就在前不久,提前还房贷风潮过了之后,#小夫妻剪掉信用卡无债一身轻#的举动也被送上了热搜,大多数人认为:应该积极储蓄,不应该借钱消费,先有多少,才花多少。

这两种截然不同的观点同时出现,那么,年轻人到底应不应该“借钱花”呢?

著名经济学者陈志武教授对年轻人*款贷**问题的一个论述——他指出前几年目前面向年轻人的无牌照网络信贷确实需要治理,但改善和治理,并不等同于一禁了之,因为年轻人需要钱的问题确实需要解决。

陈教授认为,年轻人借钱是天经地义的,因为:

每个人一生中财富与年龄都会出现天然的“错配”问题,信贷是可以平滑错配问题的最佳方式。

什么叫年龄与财富错配呢?

陈教授以自己为例,说自己80年代初上大学时候,每个月只有20多元的生活费,这意味着他每天的生活费都要控制在八毛钱以下,饭都舍不得吃,买书、看电影的钱那就更少了。

可是,在人的一生中,年轻时是最需要花钱,最值得花钱的时期,——有的时候,对年轻人来说,多去一个地方,多听一场讲座,多一次创业尝试,多和某位朋友吃一顿饭。或者参加面试时有一件得体的西装。可能他之后数年乃至一生的人生轨迹就彻底改变了。

可是在这种时候,很多年轻人却兜里没有钱,不舍得花钱,很多机会可能就这样错过了。

而等到陈教授50出头,孩子大学也毕业,家里面不怎么需要花钱,再一个也不像年轻时候那样享受花钱了,可这时候又偏偏是他一辈子中收入最高的时候。

可见,收入的人生轨迹,跟开支的人生轨迹之间,存在根本的矛盾,这两者之间有非常严重的年龄错配。

陈教授的观点我自己特别感同身受,我大学刚毕业的时候其实也经历过类似的纠结。

当时因为一线城市消费水平太高,不敢留在北上广,到了二线城市找了份工作,也不敢租太好的房子,只能与陌生人合租在一间单位附近的老房子里,舍友经常换,且时常非常吵闹。

20出头的年龄本是我人生中最好、最有精力写文章的年华,可是当时不知道有多少好点子、好思路,以及藏在后面的发展机遇,就因为舍不得花钱租安静一点的房子、舍不得在一线城市增加实践的机会,现在回想起来很多的发展机遇就那样被错过了。

所以2020年出道写公众号以来,不止有一个朋友问我:“小西,你既然这么能写,为什么早几年公众号红利期的时候没见你出头?”

我听这样的话只能苦笑,那时候我还挤在群租屋里为每天为能休息好发愁呢,哪有精力搞副业。

而回头想来,真正让我开始静下心来写东西的转机,就在于2017年我终于咬牙下决心*款贷**买房上了车,两年后房子交了,我得以在窗明几净的自己的小家里安心读书、写作,我终于有了一个自己的小天地,一个属于自己的堡垒,一台缝纫机,可以做自己的事情了。

然后这样又写了不到一年,我就作为自媒体作者出道了。

你看,回顾我毕业后这短短十年的经历,是否就出现了陈志武所说的“年龄与财富”的错配呢?当然,曾经的多少机遇都因为我没钱、也不敢借钱白白措施了,而我那幸好还不算太晚的人生转折从哪里开始呢?就是从开始*款贷**,合理使用杠杆开始的。

所以仔细想想,会发现陈教授的理论,看似“不合常理”,实际却没错,年轻人借钱花是“理所应当”, 因为收入与开支的人生轨迹存在严重错配,借贷工具是解决这种错配的最根本办法,只有跨越年轻平衡收入、平滑消费,才可以使得一辈子的整体幸福真正最大化。

借钱花在投资自己身上,可以改变未来,扩大自己接下来的人生和工作选择,增加机会和资源。

当然,这是建立在你对自己未来的发展经过仔细评估,有还款信心的基础上的。任何没有预期、盲目借钱的行为都不在我们上述讨论范围之内。

前些年“校园贷”等乱象频出,导致社会对个人信贷的观感整体偏负,但这个教训不该成为我们因噎废食的理由,堵不如疏,解决这种乱象的唯一办法只有严格法律规范,以及我们自身养成节约、守信、靠谱的消费、理财观念。

这里啰嗦一句,借钱一定要选择正规的金融机构,可保证自己的权益,比如利率限制、隐私保护、不被*力暴**催收等,因为正规的金融机构都有国家进行强监管,银行信用卡、花呗借呗这种都属于正规持牌机构的产品,不会乱来。

而网络上的其他查不到金融机构的*款贷**,劝大家不要碰,尤其是还要提供自己私人信息和照片的,这些监管鞭长莫及的民间借贷,权益是很难有保障的,大家近几年看到的负面新闻,多来自于此。

选择正规、有牌照的机构,一定是使用金融工具的最重要保护自己权益的措施。

最后,我特别想说的是,人性中的善良天使,决定了我们总是容易同情弱势一方,而在借贷对关系当中,走投无路的欠钱者一定是更受同情的,催债者一般都是受到舆论谴责的,但这种同情和谴责,并不能转嫁到借贷这件事本身上。

人类历史上,试图从根本上取消信贷的尝试一直是存在的,但信贷反而在历史的发展中逐渐成熟,各种缘由,就是因为只要年轻人、急需用钱的人“年龄与财富错配”的现象存在,借钱需求就一定会存在,可能你不需要,但很多没有资源的人会需要。

比如,刚毕业走入社会,房租押一付三是一笔钱,家具采买是一笔钱,出行路费又是一笔钱,还没有找到工作的毕业生,一下子拿不出这么多钱,花呗有额度就能有40天的周转期,平缓压力,这种工具,就值得用。

再比如,疫情期间,很多朋友的收入突然不稳,但刚性的支出还在,这时候能有不求人的工具渡过难关,我想是很多人的共鸣。

抖音上有一个很火的视频,一个男人来到小卖部买东西,付钱的时候,男人说用支付宝,店主说我家只有微信。男人有点不好意思,说那先不买“我过了9号再来。”这条视频在某音上的评论超过了4万多条。网友都懂“过了9号再来”的意思。

视频中的男人面色黝黑,衣服裤子明显已经洗旧了。手头没钱,让他说话的时候都小心翼翼。现实中很多人都可能像这个男人一样,辛辛苦苦还是没什么积蓄,实在没钱了就用花呗先撑一段时间。等工资到手了,每个月9号还掉花呗,如此循环。

这些意外或者需求无法消灭的,但如果没有正规机构,那就最终只能是民间高利贷盛行,老百姓利益更加无法得到保障的结果。所以正视借贷、规范借贷、鼓励正规的、良性的借贷业务,才是正途。

给年轻人的一个理性使用现代化金融工具,为自己换取更好未来的机会,这比单纯的让他们畏之如虎,要好得多。

所以,作为一个花钱很谨慎的人,一路走来,我真心地建议是:年轻人的确不该盲目借钱,但当有机会放在眼前时,也不用把借贷当作洪水猛兽。

文章的结尾,我特别想说的是,人性中的善良天使,决定了我们一定会同情弱势一方,而在借贷对关系当中,走投无路还不上钱的欠钱者一定是更受同情的瞩目的,无所不用其极的逼债者一定会受到谴责,但这种同情和谴责,并不能转嫁到借贷这件事本身上。

人类历史上,试图从根本上取消信贷的尝试一直是存在的,但信贷反而在历史的发展中逐渐成熟,各种缘由,就是因为只要年轻人、急需用钱的人“年龄与财富错配”的现象存在,借钱需求就一定会存在,所以正视借贷、规范借贷、鼓励正规的、良性的借贷业务,才是正途。给年轻人的一个借钱购买机会、购买未来的机会,并引导他们正确的使用它。这比单纯的让他们畏之如虎,要好得多。

我们要成为金融的主人,善于使用它,而非被它支配。年轻人不该借钱“任性花”,但可以借钱来谋发展。

全文完