8月5日,千亿LED芯片巨头 三安光电 发布了2023年上半年业绩预告,这份 近13年来最差中报 着实让41万股东倒吸一口凉气。

先看数据:

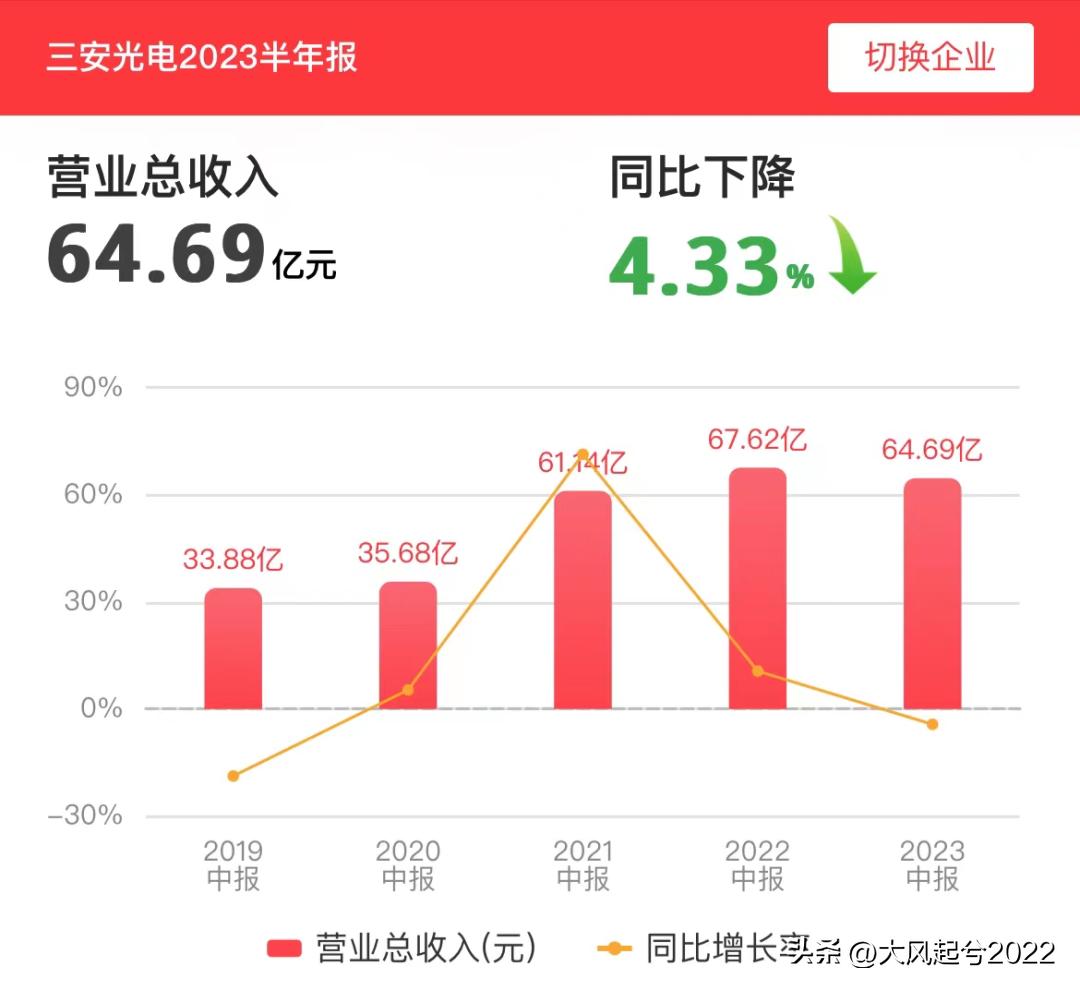

营收方面 :上半年收入64.7亿,同比 下降4.3% ,也是 近五年来首次下降 ,对于不断募资扩产的三安来说,这是一个不太好的信号,意味着三安的两大主要业务LED和半导体增速开始下行。

对此,公司的解释是:

1、 LED方面 ,上半年国际地缘冲突持续,经济复苏动能不足,LED终端市场需求低迷,Mini LED增速放缓,LED厂商面临降价压力,营收承压。

2、 半导体方面 ,全球消费电子市场低迷,手机、PC出货量处于较低水平,终端厂商持续去库存,下游需求不振导致销售额下降。

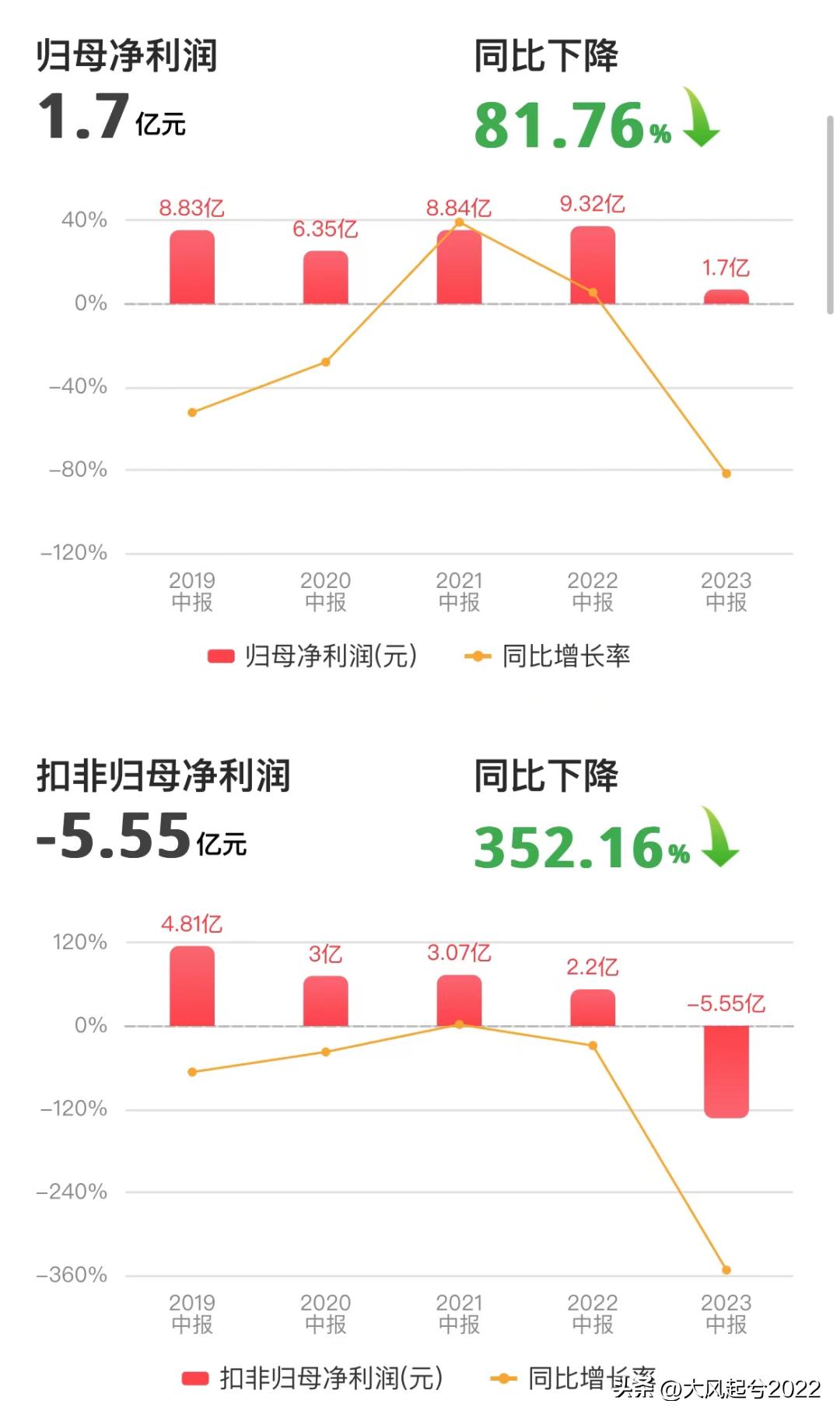

净利润 :上半年 1.7亿 ,同比降 82% ,1.7亿的半年利润 是13年来最差开局 ,上一次还要追溯到2009年,其中一季度净利润2.1亿,二季度-0.4亿,盈利能力大幅恶化。

更惨淡的是 扣非净利润 ,上半年亏损 5.6亿 ,同比降352%。资产减值计提3.6亿,主要是LED业务降价导致存货减值。

两者差异较大在于:净利润中含了 政府补贴的7.7亿 ,扣除后,三安的盈利能力着实堪忧。

这种经营上的恶化反应到股价上,三安光电股价2021年8月巅峰接近45元,两年来一路下滑跌到16元,跌去三分之二,难怪股民调侃 “三安”跌成“一安” 。

除了业绩不佳,三安这份半年报还隐藏着一些其他信息:

1、对LED市场复苏预判错误,去库存进度迟缓

截至2023年6月底,三安的存货高达 56亿 ,去年底这一数字是 58亿 ,也就是说半年来库存只减少了2亿,其中跌价重灾区产品有40亿左右,导致上半年存货减值3.6亿。

2021年三安在湖北投资的120亿LED项目建成投产,预期市场保持稳步增长,MiniLED市场爆发,能有不错的回报率,但三年新冠下来,LED市场遭受重大冲击,三安却逆势大力扩产,对行业困难过于乐观,出现误判。

2、股价头顶的悬剑:增发、增发、还是增发!

自2008年上市以来, 15年间三安增发募资7次,总计641亿 ,但同期三安光电营收为910亿,也就是说 募资总额占了营收的70% ,俨然是又一个京东方。

募资规模越来越大,最近的一次是去年底增发79亿,而增发之后又是解禁,对股价的打击一波接一波,这也是三安这种重投资企业的无奈。

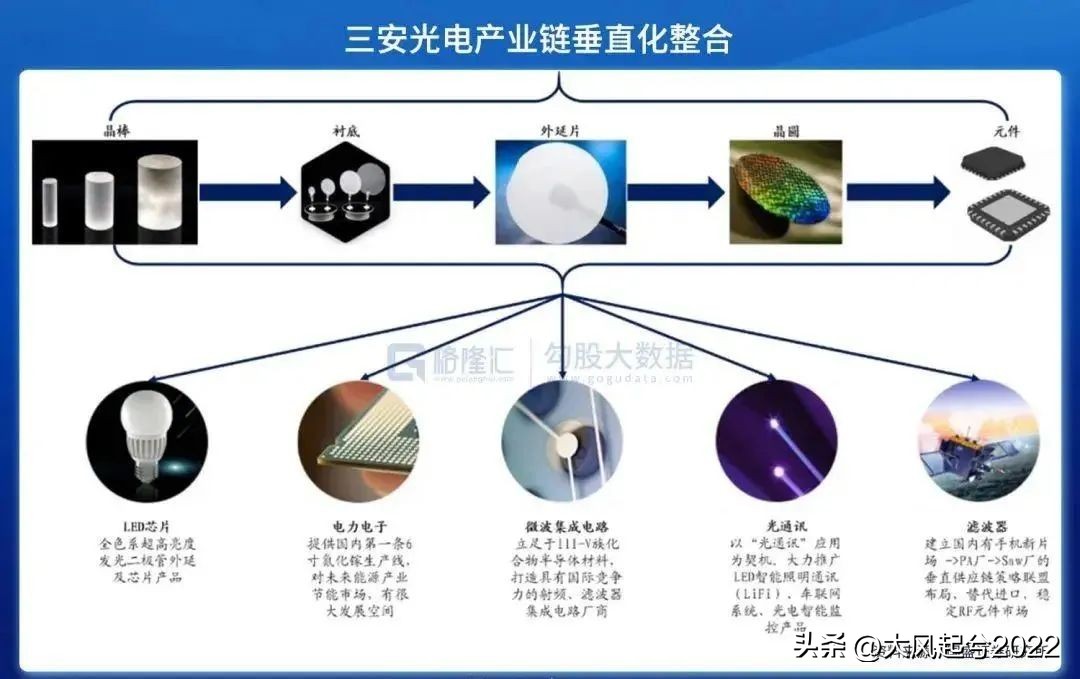

传统的LED的业务接近饱和,为了摆脱增长困局,三安光电采取了两种玩法: 一是从LED升级到更高端的MiniLED,二是开拓高门槛的新战场-第三代半导体 ,但无论哪种路线,都需要巨额投资。

今年5月, 三安宣布与欧洲巨头意法半导体合资办厂 ,三安占51%股份,需投入100亿。

但资本市场并不买账,选择了砸盘,因为三安账上资金只有88亿左右,进一步钱怎么来?只能是继续找市场要呗,这种持续增发的行为,也成了长期压制三安股价的达摩克利斯之剑。

3、员工持股计划深套中

三安光电前后搞了5期的员工持股计划,目前3、4、5期处于存续期。其中:

3期 :成本21元,总额16亿,深套中;

4期 :成本34元,总额16亿,深套中;

5期 :成本17元,总额24亿,浮亏中。

目前股价16块多,50多亿全部被埋,员工持股计划搞成了 工资回收计划 ……这种亏损必然会对队伍士气产生影响,最终受损的还是企业经营业绩表现。

4、大基金减持

今年4月,三安光电披露了大基金的减持计划,到7月27日减持完毕,期间 大基金减持了0.8%的股份,持股降至5%以下 ,这也意味着以后减持就不需要公告了。

大基金手头还有50亿左右的货,按这几年态势,后续大概率还会减持。吐槽一句,这种一边增发,一边股东减持的企业,给人观感确实不好,传递出来的信号非常负面。

好消息是公募基金和社保基金似乎对三安偏爱有佳, 兴全的谢治宇、睿远的傅鹏博、社保基金二季度都加仓了 ,重注三安光电,进入了前十大流通股东中,因此三安光电一直享有不错的估值。

当然,亮点也是有的。上半年,子公司 湖南三安营收增长170%,芯片业务毛利率增长9pp ,产能爬坡顺利,算是为数不多的亮点。

这份13年来最差半年报宣告了三安光电的至暗时刻,股价从高点跌回了17年的位置,面对整个行业的持续低迷,三安的苦日子恐怕还要多熬一熬。