匠心传承尊尚版是一款香港富通的一款分红型储蓄险。

被标榜为全城至尊/全城唯一/全城冠军/全城最高,567提领等

真的如此美好吗?

不要看广告,要看疗效。

先来看看产品形态

任何只讲优点或只讲缺点的经纪人都并不是中立客观的,因为市场上没有一款完美的产品,那怎么选,我一般会给我的客户做优点远大于缺点的产品方案,比如95分以上的产品是可以入手的。

接下来,老规矩,咱先来分析它的优点,再分析缺点。

优点分析

优点一、高达8种货币

目前港澳热门的多元货币灵活转换,可以满足人生需要,适合规划本地/海外教育、生活/退休、出国就业、全球旅居、财富传承等。

比如家长在香港工作,孩子在美国留学,保单持有人可以将保单货币转换成美元,用来支付孩子的学费以及生活费。

可以说,持有一份多元货币保单,相当于拥有了多个地区的“货币通行证”。

而且,转换保单货币后,保单年期将会维持,无须重新购买相应货币的保单,已累积的保单收益也可继续滚存。

目前香港市场最高是9种,匠心传承尊尚版能转换8种货币,也是不错的了。这8种分别是:美元、港元、人民币、英镑、欧元、新加坡元、澳元或加元。没有澳门元。

转换的规则是:

第3年后,每年可转换一次货币,终身无限次转换。

优点二、有保单假期

这个功能相当于国内的二年“复效期”,如果手头紧张或资金周转困难,都可以缓解投保人的短期缴费压力。

在此期间,客户可以暂停缴费,保单继续有效,一般已累积的红利也会继续滚存,但会暂停派发红利。

补缴的时候不用补拖欠保费的利息,只需要正常缴付保费就行了,这一点也是比较人性化的。

但是要注意,匠心传承尊尚版:

只有按5年交费的保单最长有2年的假期

按2年交的没有假期。

优点三、回本较快

2年交,保证回本是13年,如果加上分红是5年回本。

5年交,保证回本是13年,如果加上分红是7年回本。

但是,到底是不是如其他营销号所说的567真实吗?

就是选择5年缴费

第6个保单年度末开始

每年可提取总保费的7%至终身

后面讲缺点的时候再细说这个问题。

这里先只讲保证回本部分。

从短期来看,2年交和5年交都是第13年回本,这个回本时间不算是最早的,但也不算回本晚,因为其他产品虽然有9年就回本的,但也有10几年、20几年回本的。

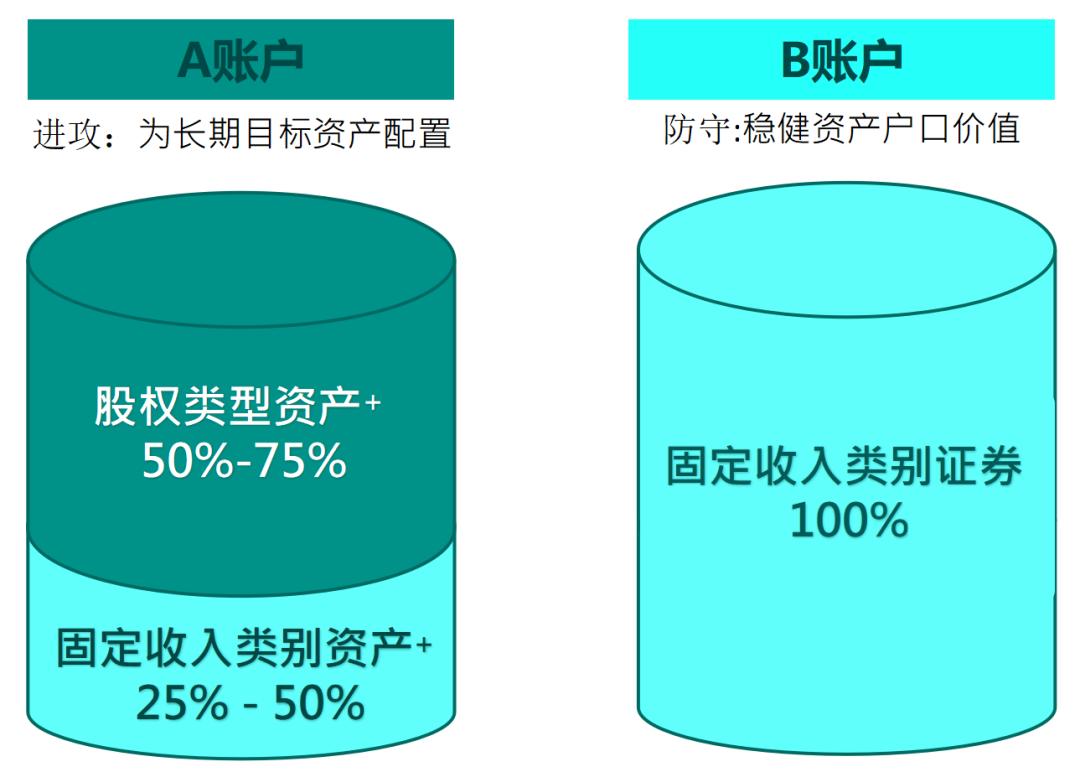

优点四、稳健资产户口

市场独有的财富增值调配选项,分为增进、均衡及保守,3个不同比例的策略,满足不同的理财需求。

也就是有将以下两个账户按不同比例调配:

A账户:「复归红利+终期红利现金价值」

B账户:「 稳健资产户口 」。

「稳健资产户口」的资产100%投资于固定收入类别证券,户口价值会按非保证利息滚存,现行利息是 4.25%(不保证,过往几年有达到) ,可以随时提取户口内的金额,比较灵活,类似内地年金险的万能账户。

把以上两部分按不同比例分配成不同的三种策略 :

配置比例比较

增进:账户A=100%配置

均衡:账户A:账户B=6:4配置

保守:账户A:账户B=2:8配置

规则是:

第15个保单周年日起,每年都可以选这三档的任一档。

例如可以在市场行情上行的时候选择「增进」

下行的时候选择「保守」,避开风险,投资自由度更高。

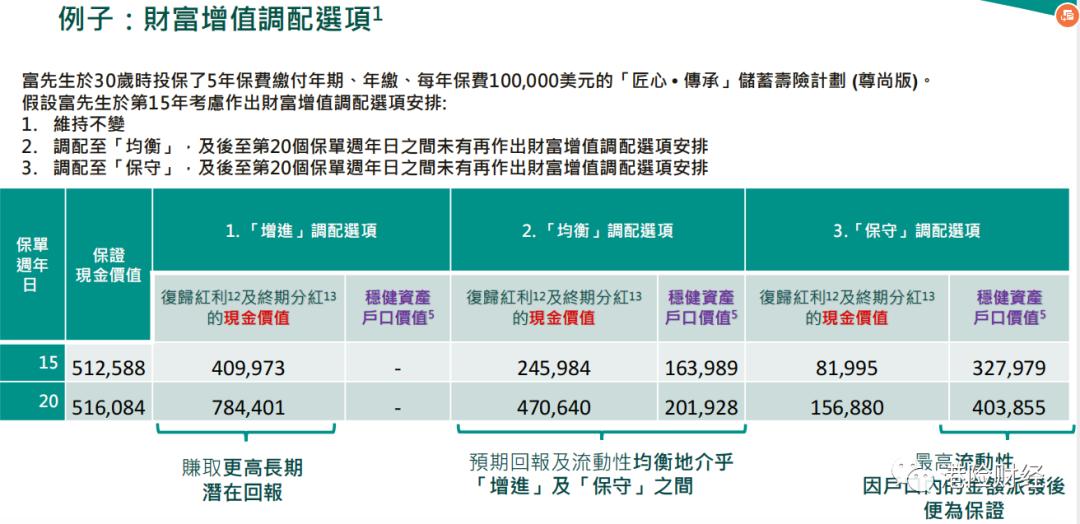

举个例子:3种策略现金价值比较

①增进策略

②均衡策略

③保守策略

注意啊,前15年不能自己设置。过了15年才能自己选择这三个策略。

还有就是下一年经济谁也无法预测是上行还是下行,这个功能设置的时候需要细心。

优点五、豁免保费

对于投保人和第二投保人(如有)赠送保费豁免功能,并且不需要体检,也不收费。相当于给投保人和第二投保人赠送了一份寿险。

其他优点:

可以设置第二投保人

可无限次更改被保人,可以无限传承下去

保费有优惠,可以打折

不用体检

免费环球紧急救援服务

缺点分析

缺点一、交费期较短

只能按2年和3年交费,选择比较少,交费期较短,有的产品可以长达20年交费。

如果不介意短期交费,这一点可忽略。

缺点二、保单分拆有限制

保单分拆,既可以避免退保带来的金钱损失,同时还可以通过保单货币转换功能,把拆分后的保单指定为不同货币。

家人以后去到世界不同国家或地区,也可以游刃有余。

但这款在拆分方面有一些限制需要注意:

第一,需要5年后才能拆分保单,等待的时间比较长,其他产品有的可以交完费或3年就能拆分。

第二,每年拆分一次,只能拆成两份,如果需要继续拆分,需要等下一年。

就是只能一拆二,二拆四这样一步步来。

缺点三、保证收益中偏低

收益分为保证收益和分红收益两部分,以0岁男孩每年交5万、按5年交费为例,来解读一下收益如何:

1、保证部分收益

a、短期来看,上面讲了,保证部分回本速度能算前几名。

b、长期来看

30年时:

25万多属于偏低收益,同类产品一般是25-34万

65岁时:

32万多也属于中低收益,同类产品是28-50多万

100岁时:

42万多也是中低收益,同类产品是30-96万

128岁时:

69万多,虽然属于中位数,但因为有的产品只保至120岁,所以没有办法对比。

总之,确定性收益不算高。

2、分红部分收益

a、短期收益

总值(保证+分红)回本时间是第7年,也算是比较早的了。

其他同类型港险产品回本时间大概是在6-10年左右。

b、长期收益

30年时:

120万,本金4.8倍,年化5.99%属于中位数收益

因为同类产品是

91-132万,3.6-5.3倍,年化4.92-6.37%

65岁时:

113万,45.5倍,6.35%属于中等收益

同类产品为

64-165万,26-66倍,年化5.38-6.99%

100岁时:

2亿,836倍,7.18%属于比较高的收益

同类产品是

5357万-2亿,214-836倍,年化5.69-7.18%

128岁时:

14亿多排在前几名的,但因为有的产品只保至120岁,所以没有办法对比。

所以总结一下收益:

保证收益部分,前期回本较快,但长期来看,匠心传承尊尚版属于中偏低的收益。

分红部分,前期回本也算较快,中期中等收益,长期属于较高收益。

但是分红是不确定的,要看它的分红实现率,可看我历史文章:

米柏研习社,公众号:米柏研习社打假|富通历史分红实现率|2022年度|香港保险

富通停售的产品是30%-100%零几的实现率。

在售的产品目前已经公布的基本是在100%的实现率。

所以,上面讲到的两个问题

问题一:

2年交,保证回本是13年,如果加上分红是5年回本。

5年交,保证回本是13年,如果加上分红是7年回本。

需要在后半句加一句:

每年分红实现率为100%的前提下。

问题二:567

5年缴费,第6个保单年度末开始,每年可提取总保费的7%至终身。

同样需要加一句:

每年分红实现率为100%的前提下。

除了保证部分,分红实现率就跟股票一样是波动的,要接受这个事实。

如果以后实现率降到30%,那么收益也要打折2/3

当然实现率可能会更好,也可能会更差。

这一点就讲到这里。

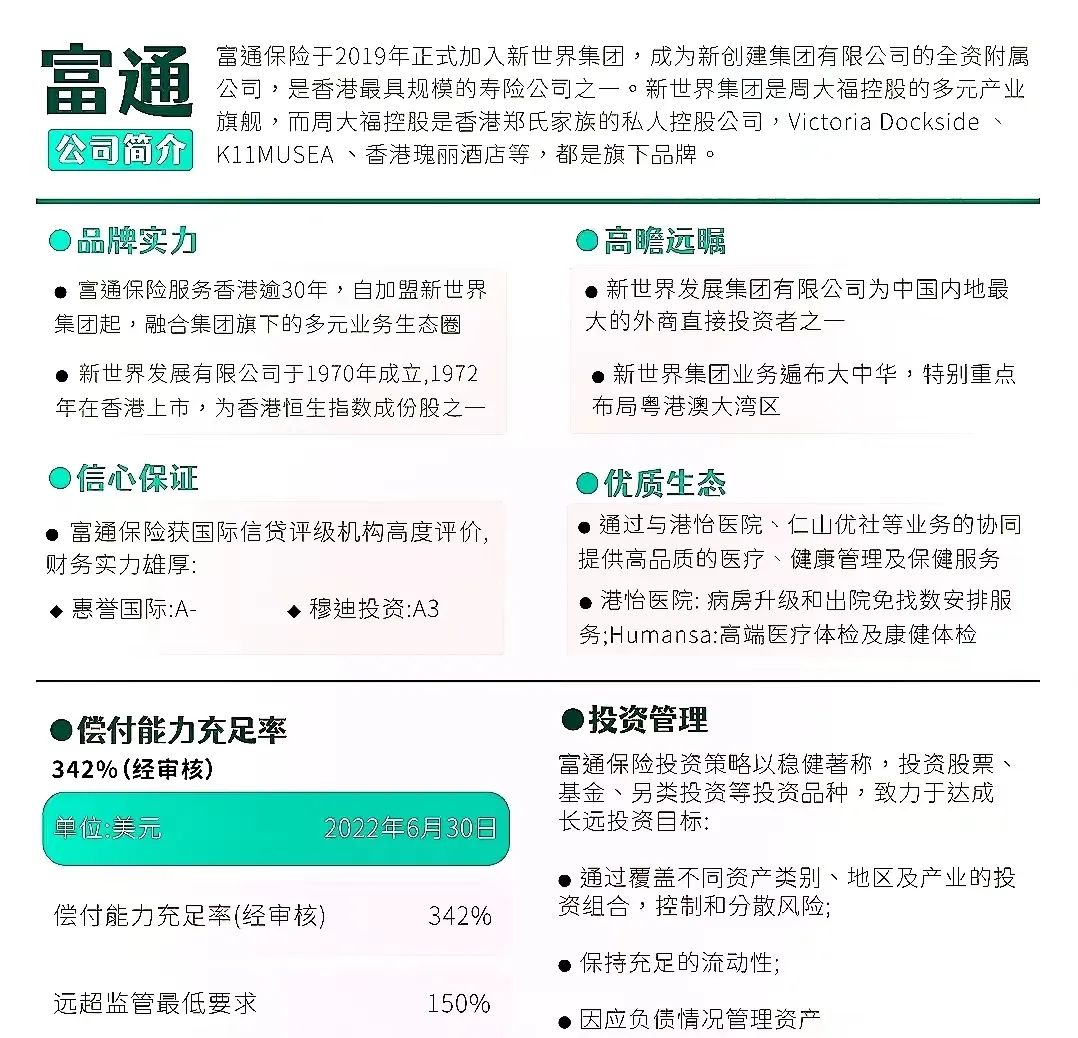

关于富通保险公司

富通是香港最具规模的寿险公司之一,在2019年加入新世界集团。

新世界集团是周大福控股的多元产业,周大福又是香港郑氏家族的私人控股公司。

它旗下比较出名的品牌有K11、香港瑰丽酒店Vitoria Dockside等。

偿付能力342%,远远超出了监管给出的150%的达标线。2024年香港也即将实行RBC(Risk-based Capital风险资本),类似于内地的偿二代监管体系,比现行更加严格,安全性上大家大可放心。

总结

从总体上来看,富通匠心传承尊尚版的保证收益偏低,分红部分后期比较出色,但是功能有好的也欠缺的地方。

是否值不值得买,需要根据每个人不同的需求去分析是否适合这款产品。

如果你对 富通匠心传承尊尚版 依然有困惑,怕投错保或者想进行最优的方案匹配、投保和理赔问题等,欢迎后台留言交流。

后期继续分享优质的产品测评和知识分享,让我们每个人花最少的钱做最全的保障、最好的理财。

首发于公众号| 米柏研习社 |全网同一ID|研究100+家保险公司|1000+款产品|挑选性价比最高的精品

回顾往期内容

本公众号内其他相关展开阅读

怎么买高性价比重疾险,先了解基础知识/类型,保什么?有什么作用及误区

大坑!慎入!复星联合乐健一生(2021版)中端医疗险

四大险种之医疗险和重疾险的区别,有什么不同,买了医疗险还要买重疾险吗?

返佣损害了谁的利益?进监狱?终身禁入行业?保单失效选哪个?

二线城市IT女,孤身远赴深圳,跨界转型保独立理财师(保险+投资)

大额存单遭抢购?哪个银行收益高?大额存单是长久存钱之计吗?

不吹不黑|1000块起投的鼎诚增多多闪电版(鼎峰1号)增额寿险有坑吗?

保险经纪人怎么样,明亚、大童、泛华、永达理、梧桐树保险、慧择保险、小雨伞哪家好?

超详细解析|不吹不黑,泰康惠赢人生(成人版)和泰康至尊(庆典版)到底怎么样

不吹不黑!泰康幸福享佑(分红型)年金怎么样?有什么优点?

同方新康健一生多倍保重疾险,只有1点,比不上工银安盛御享人生尊享版,还值得投保吗?

肺结节、磨玻璃性质肺结节还能买什么保险?医疗险/重疾险/寿险/意外险核保结果一般是什么?

幸福财富尊享终身寿险,3.5%复利是套路?

横琴金满意足打得过送10年钱的如意尊2.0、鼎峰1号、传世壹号、万年禧、琴童尊享、传世金典、和泰增多多吗?