重疾险是一种着急买的人买不到、可以买的人不着急买的产品。

咨询我买重疾险的朋友,往往都是自己身体出些了一些状况,像肺结节、乳腺结节、甲状腺结节、三高等人群,担心自己以后发生重大疾病,才着急买一款重疾险。

但有对于上述体况的人大部分公司的重疾险产品都可能拒保、延期或除外,保险公司都会采取各种核保措施防止逆选择,把带病体拒之门外,只选择健康体承保。

保险公司这样做一方面是为了提高盈利能力,另一方面降低赔付率,才可以降低保费,产品在市场才有竞争力。

健康的人往往又没有保险意识,或者觉得保险重要但不紧急。

这就是一个供需的矛盾体,所以保险供给侧需要改进产品,需求侧需要提高认知。

而今天给大家介绍的同方全球“新康健(易心安)”重疾险,健告只有三条,三高、结节等亚健康人群都有标体承保的机会,我们一起来看看吧!

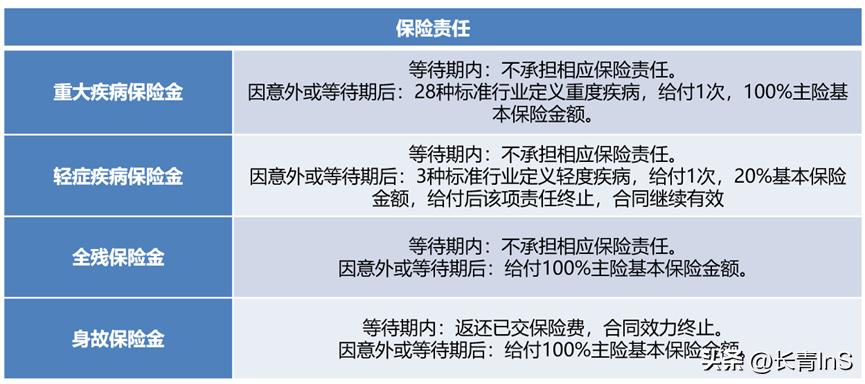

-01-保障责任

1)重大疾病保险金:

28种行业定义重疾险,赔付一次,种类不多,但可以覆盖99%以上的常见重疾;

等待期内(180天)发生重疾不承担责任,保单继续有效。这一点也与众不同,一般重疾等待期发生重疾,不仅不赔,而且强制退回保费终止保险责任。

意外发生重疾没有等待期,等待期后赔付基本保额。

2)轻症疾病保险金:

3种行业定义,赔付1次;

轻症包括:恶性肿瘤轻度、较轻急性心肌梗死、轻度脑中风后遗症。

等待期内(180天):不承担轻症,保单继续有效;

因意外或等待期后:20%基本保额

3)身故/全残保险金:

等待期内(180天),退还已交保费,保险终止;

意外或等待期后:基本保额;

-02-投保规则

投保年龄:30周岁-65周岁

保障期间:70周岁/终身;

缴费年限:10年/19年交;

等待期:180天;

缴费方式:年交/半年交/季交/月交;

最低保额:10万保额起投;

最高保额:30-55岁,最高投30万保额;56-65岁最高投20万保额;

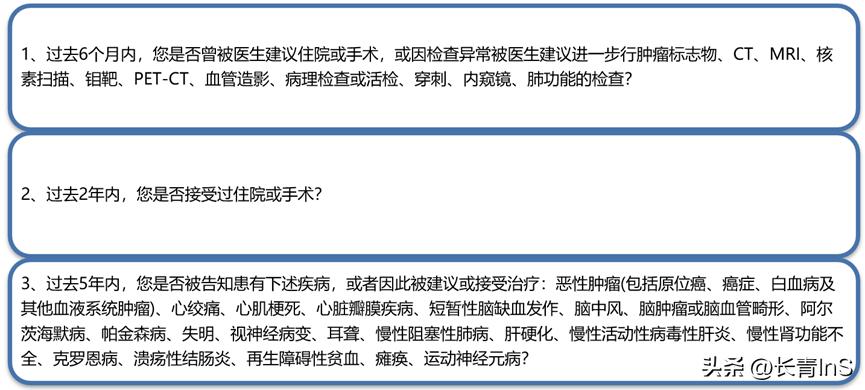

-03-健康告知只有三条

只要上述三条你都可以回答:否,那就可以正常投,而且是标体。

6个月内没有过被医生建议住院或手术或进一步检查——超过半年的可以买;

2年内没有过住院或手术——超过2年的可以买;

5年内没有得过癌症、心肌梗死、脑中风、慢性肾功能不全等在问卷里列举的疾病——得过但超过5年且没有在持续治疗的也可以买;

-04-投保示例

40岁方女士,有肺结节,磨玻璃结节,投保其他重疾险为拒保,投保该同方全球【新康健】易心安标体承保。

每年交11250元,交19年,保障基本保额30万元。其中轻症保额6万,重疾基本保额30万。

假如42岁,方女士被确症为I型甲状腺癌,按照条款符合轻症,理赔6万元,保单继续有效;

假如50岁,方女士不幸又被确症为浸润性肺癌,按照条款符合重症,理赔30万元,保单责任终止;

如一直未发生理赔,方女士80岁时,保单现价为21.7万,可补充养老生活所需。

-04-保险公司

同方全球人寿,是荷兰全球人寿与清华同方于2003年成立的合资保险公司。

注册资本为24亿元,资产规模近125亿元,迄今已在上海、北京、江苏、山东、浙江、广东、天津、青岛、河北、湖北、福建、四川、深圳等省市设立了多家分支机构。

2023年2季度:

综合偿付能力充足率:178%;高于监管要求的100%;

核心偿付能力充足率:108%;高于监管要求的50%;

分险评级:AA; 高于监管最低要求B;

最后总结

同方全球新康健(易心安)重大疾病保险最大特点是核保宽松,适合以下人群选择:

1)有结节(肺/甲状腺/乳腺等)、三高等指标异常,买不了其他健康险的;

2)有过除外承保,甚至被延期/拒保的,或者想补充保额的;

3)年龄较大人群或想给父母购买重疾险的;

身体健康可能选择保障更好,保费更便宜的新康健(多倍版),如可身体不好就只能选择新康健(易心安),这个也保不了的,那就只能看看防癌险了。

如果你考虑配置重疾险,欢迎加V沟通。