经常去青藏高原旅行的人,多少都经历过“大碗喝酒”的派头,因为青稞酒不上头。喝个十几碗,还能去打猎,比武松还“武松”。

白酒中,青稞酒是比较特立独行的一只。

按照香型划分,中国的白酒分为浓香、清香、酱香三种。青稞酒就是清香的一种,但与其他又有所区别,产自青藏高原的青稞酒仍然采用古法、纯粮食酿造,不上头、喝完不口干就成了青稞酒最大特质,也是高原高原爱酒人士的最爱。

青青稞酒是青藏高原最大的酒企。

2020年上半年,青青稞酒实现营收3.5亿 ,同比下滑34.65%,扣非归母净利润亏损超过4000万,而上年同期是1260万。

公司对此解释说,因为新冠疫情影响,导致销售额下降所致。

而我一个同学脑回路比较清奇,提出了自己的看法,公司大部分的销售集中在青海省内,该省受影响较小的一个省份,青海累计感染人数18人,数据上仅次于*藏西**的1人。再者,在全国封城期间,待在家里的时间多了,开车的时间少了,时不时来两杯,销售额不说增加,怎么还下降了呢,还下降这么多。

听起来有点滑稽,但又不是毫无道理。

事实上,青青稞酒的营收在2013年至2015年之后就已经显出颓势。

数据来源:上市公司财报

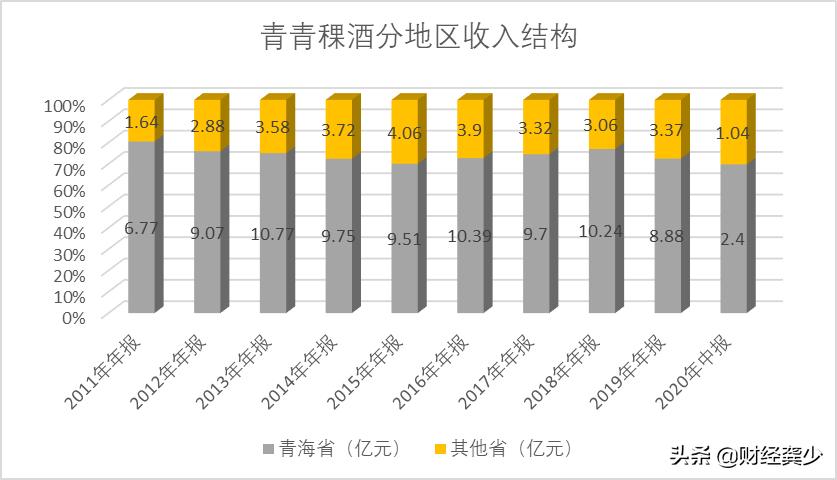

出身青海的青青稞酒,基本盘也在青海。将近十年来,省内销售收入占总收入最高时超过80%,最低时也有67.8%。

数据来源:上市公司财报

2005年,已经在青海创业成功的山西人李银会,在青海海东市从政府手里买下了当时经营不善的青海青稞酒厂。彼时正好赶上中国白酒业的"黄金十年"。2009年首度实现盈利,2011年登陆A股中小板。

但上市以后的青青稞酒并没有借助资本的快车,成长多少。

绝对收入少,带来的另外一个后果是,即便在2019年没有新冠疫情,而且销售毛利率高达64%的前提下,公司的净资产收益率也只有0.8%。

青青稞酒收入上不去,是因为市场竞争力不行,还是因为产能不给力?

数据来源:上市公司财报

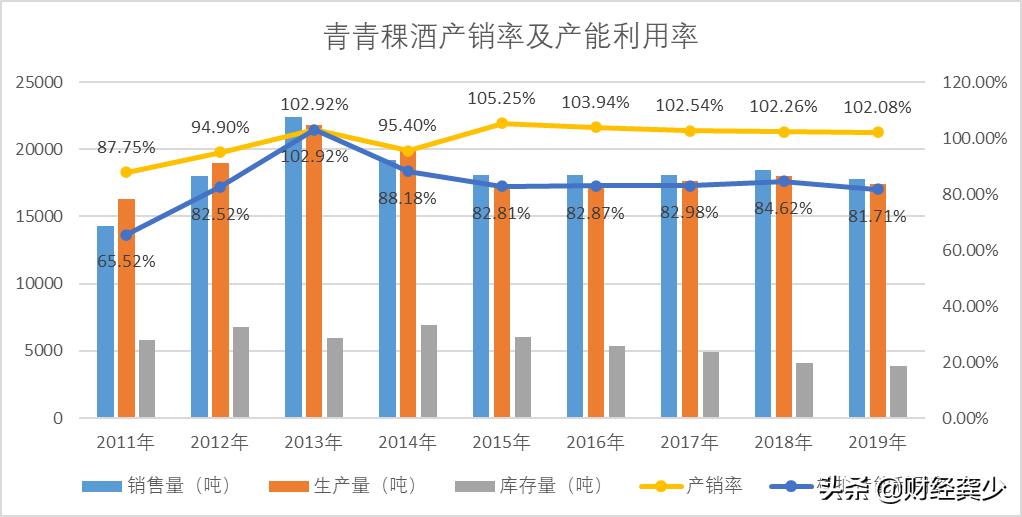

历年报告中并未披露产能具体情况,我们假设2013年达到最高时的生产量,为公司最大产能,来模拟产能利用率情况。

2013年以后公司的产销率(销售量除以生产量),基本上维持在100%以上,乍看是生产限制了销售,但实际上2013年以后的青青稞酒从报表数据显示,经历了多年的主动降库存过程。随后的几年生产量逐年下滑,随之下滑的是2014年开始的库存量的逐渐下滑,最高时的库存量维持在6700吨,截至到2019年年底,库存量为3883吨,库存量下降将近一半。

生产量在2013年已经达到巅峰,随之而来下降的生产量,显然不足以反应公司的生产能力,模拟产能利用率能说明这一点。

所以综合来看,销售不足是公司的最大短板。

白酒,没有看上去那么挣钱。大部分的白酒企业并不能像茅台和五粮液那样,靠着涨价,即便限制产能,业绩也能节节攀升。

尤其是地处大西部的这些企业,向西北走,位于天山山脉西部的伊犁河谷,用天山雪水酿造的伊力特,收入与内地白酒相比也不咋行,但2018年、2019年取得的三四亿净利润,明显好于在一两千万徘徊的青青稞酒。

二者有相同的资源禀赋优势,也都面临同样的问题。前者所处的伊犁河谷,从大西洋吹来的水汽让这里成为沙漠绿洲,生产优质高粱、小麦和玉米等酿酒原料;而背靠青藏高原的青海广大半农半牧区,在海拔3000米左右的地方生长出的优质青稞也成了酿造青稞酒的最好原料。然而,上市十年来,青青稞酒的销量几乎仍在原地踏步。

二者面临同样的问题是远离内地及沿海,二者也都未能完美地走出所在行政区、走向全国,所不同的是伊力特已经在布局全国,而青青稞酒还在研究甘肃与青海的一体化。

青青稞酒一定程度也代表了某些三四线的、区域性白酒公司目前的困局,但青青稞酒一定是个极端,是被困最深的那个。

再说说产品力

天佑德是青青稞酒的主打品牌,阿里巴巴上相关批发价单瓶88到300多不等,按市面上白酒定价范围,定位属于中端白酒。在一篇关于天佑德酒好不好喝的帖子里,网友评论的画风是这样的:

当然,每个人因为口味不同,评价也不一样。很多人喝酒只图一醉,或是追求一种"微醺"的感觉。

但你要知道,因为高原空气稀薄,高原不生产烈酒。

而青青稞酒显然没有赋予品牌新的意义,高原酒的特质并非使人一醉。没有产品品牌的重塑,也就意味着难以获取客户心智。

这种市场能力的钝化,在于它在域内没有对手,不是因为自己已经足够强大,恰恰是因为区域的落后,缺少同类型的企业,进而丧失了竞争意识。

青藏高原这些年依靠资源禀赋,把它的旅游文化优势兜售得很成功了,藏药和牦牛肉也都还有点意思。

但青稞酒走出高原,还是任重道远。