大家好,我是凹凸君。

泰康人寿在增额终身寿领域早就有涉足,并且在互联网端也同样有推出增额终身寿,今天分享的这款是泰康人寿最新推出的增额终身寿——尊享世家(增额版)。

增额终身寿是一种新型、刚性兑付的储蓄险,有绝对的安全性,哪一年有多少钱,都以现金价值的形式,明确写进合同,精确到个位数。

增额终身寿的核心功能是可以中途取钱出来,实现教育金、婚嫁金、创业金、养老金、旅游金等全方位的财富规划。

尊享世家(增额版)的有效保额增速是3.5%,缴费期最长支持20年交。可以设置第二被保人,一定程度上可以延长现金价值增值的时间。并且扩展了意外身故/全残特别关爱金。

科普1:3.5%是尊享世家(增额版)的实际收益吗?

并不是, 3.5%是保额的增速, 而增额终身寿的主要功能是储蓄,储蓄功能靠的不是保额,而是现金价值。

可领取多少钱要看现金价值有多少,而不是保额有多少。保额对于储蓄功能来说,只是一个看得见摸不着的数字,所以保额的增速是多少并不重要,终究保额不是我们可支配的财富。

现金价值,就相当于我们的保单存款,研究它的走势和利率,才是买增额终身寿的关键。

科普2:预定利率都是3.5%,为什么实际收益差异这么大?

现在很多保险公司都在宣传自家增额终身寿是3.5%产品,但每个产品的精算还要考虑到保险公司的运营成本、预期利润、产品定位等众多因素,导致产品之间在实际收益上有比较大的差异。

敲重点:买增额终身寿(重要的事情说3次)

不看保额增速是多少,看现金价值有多少;

不看保额增速是多少,看现金价值有多少;

不看保额增速是多少,看现金价值有多少;

配置增额终身寿险,除了有一定的身故杠杆,最主要是看中其现金价值的增长。现金价值的增长。现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

接下来以10年交为例,对比其他增额终身寿的现金价值、封闭期、内部收益,进行分析尊享世家(增额版)的表现如何。

封闭期:这时间内,现金价值会低于已交保费,如果在这个时间内减保领取,本金会有损失,所以在现金价值差不多的情况下,越短越好,保单的灵活性会越高。

IRR内部收益率:是一种考虑了货币时间价值的分析指标,可以测算获利能力,简单来说IRR越高,代表着收益越高。

对比的数据是:40岁男,10年交,每年交10万,总保费100万。 从封闭期来看,尊享世家(增额版)的封闭期是10年,而A增额寿的封闭期表现更好,只需要8年。 从现金价值来看,尊享世家(增额版)在第10年的IRR只达到了1.829%,而A增额寿在第10年就已经达到了3.362%。 也就是第10年就已经形成比较大的差距,并且随着时间推移,差距会越来越大。

尊享世家(增额版)与A增额寿具体数据差距:第10年,A增额寿比尊享世家(增额版), 多9.8万 第15年,A增额寿比尊享世家(增额版), 多12.0万

第20年,A增额寿比尊享世家(增额版), 多14.5万

第25年,A增额寿比尊享世家(增额版) ,多17.5万 第35年,A增额寿比尊享世家(增额版), 多25.1万 第45年,A增额寿比尊享世家(增额版), 多36.0万

第55年,A增额寿比尊享世家(增额版), 多51.3万

第60年,A增额寿比尊享世家(增额版), 多60.5万 在同样是确定性的收益下,经过10年,A增额寿就已经多了9.8万,接近于年缴保费。经过20年,A增额寿就已经多了14.5万,此时已经到了退休养老的年龄,如果多了14.5万作为养老储备金,我想养老生活会更加多姿多彩。 我相信大家的钱都不是大风刮来的,都希望在同样安全的情况下,或者更多的回报。

(1)、全额领取—退保

如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。

(2)、部分领取—减保

这是增额终身寿险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划,剩下的现金价值继续复利增值。

而减保是否灵活,是否有限制,是我们目前选择增额终身寿要考虑的三大因素之一。

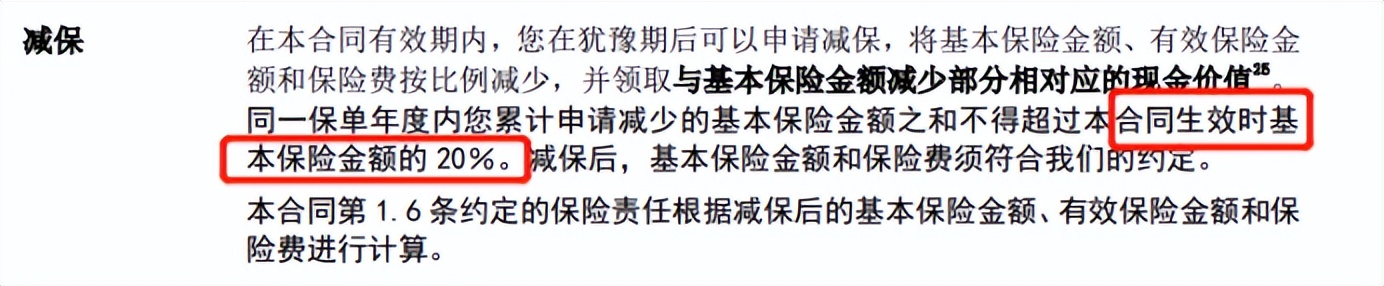

尊享世家(增额版)的减保条款如下:

目前具体减保规则:

1、每年减保金额不得超过生效时基本保额的20%,可简单理解为现金价值的20%,最快5年可全部减保完成。

2、减保后的年交保费不得低于泰康人寿的规定

减保示例:比如某年现金价值增值到100万,此时想买一辆车,减保了15万出来,后来看中了一辆30万的车,想再取15万出来,同样也可以。

优势:

1、收益确定,每年有多少钱都明确写进合同。 2、支持添加第二被保险人,一定条件下,可以延长合同的持有时间,增加现金价值的增值时间 3、扩展了意外身故/意外全残特别关爱金,但是需要出险的被保人年满18岁。 4、双被保人时,扩展了意外身故/意外全残豁免保费权益,但是需要出险的被保人年满18岁。 5、赠送有万能账户,但是要注意的是增额终身寿是没有年金自动返还的,要用上万能账户,就需要自己单独追加放钱到万能账户里面。

不足: 1、现金价值(收益)增长表现一般。 2、封闭期偏长

尊享世家(增额版)的主要宣传亮点在可设置双被保人,但要注意的是,并不是两个被保人,分别出险时,都能赔,因为凹凸君发现很多消费者在这个双被保人的理解下存在一定的理解偏差。

设置双被保人主要的意义在于可以相对延长保单的增值时间,需要两个被保人都身故或者全残之后,合同才会终止。

这仅仅是功能上的优势,但是作为增额终身寿的主要核心 ,现金价值的增长上,尊享世家(增额版)表现比较一般。

今天就分享到这里,如果依然有关于尊享世家(增额版)的疑问,可以私信凹凸君。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)