很多情况下,某一类商品在人们的需求面前,总显得势单力薄;但如果再搭配上另一类商品,但能够显现出不一般的效果。

比如:牛奶配咖啡、可乐配汉堡、凉茶配火锅、啤酒配烧烤、大蒜配所有...

保险产品也不例外,每一类保险都有其聚焦的维度,没有任何一种保险可以抵御我们生活中的全部风险。

所以我们就需要通过保险产品的搭配,来全方面的保障我们的家庭。

今天向大家介绍的,就是一对经典的保险搭档组合:

“重疾险” + “医疗险”

对于不了解这两类保险的朋友们,单从名字上看,会认为这两类保险的功效差不多,买一个便宜的就好了。

可事实却并非如此!

我们先大致说一下两类保险的具体功能:

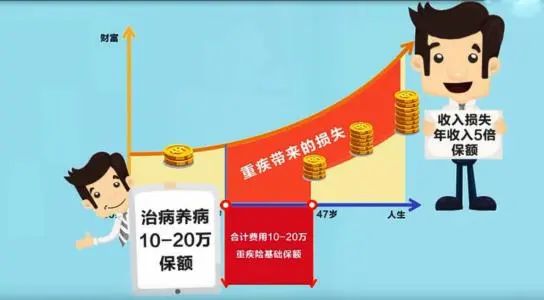

重疾险,又叫收入补偿险,它是针对消费者因患大病而导致收入损失的一类保险;

而医疗险的功能很明确,就是报销就诊的医药费。

而在生活中,很多保险公司在销售自家重疾险的时候,通常会把自家的医疗险作为一个附加选项;

这样消费者在购买重疾险时,便可以把医疗险一起配置上。

当然,选择不同保险公司的重疾险与医疗险,也是一种常见的组合形式。

接下来就聊聊:

为什么“重疾险”与“医疗险”要搭配起来购买。

假设:家庭中的某位成员,不幸患上重病,在经济上会遭受怎么样的重创?

一来是治疗的费用;

二来是因病而引起的其它花销。

治疗的费用

治疗费用的支出,虽然后面有医保坐阵,但医保的能力还是有限的。

暂不提医保起付线的事情,单用药这一部分,就有一定的限制;

比如进口药或是进口医疗装备的使用,很多并不在医保的报销范围之内。

再者说,往往进口药的价格要远贵于社保内用药,这就尴尬了;

在面临生死抉择的时候,往往人们会不加思索的选择“据称”效果最好的方案。

即使所有的用药都在医保范围内,还有一个报销上限的问题,医保的报销并不是“无上限”地报销。

以北京为例,大病报销的上限是30万,也就是说,如果超出30万的部分,是要患者自己承担的。

而“医疗险”的保额通常是百万级别的,而且对于成年人来说,每份只需要几百块钱,用它去覆盖医药费超出的部分,则无疑是件稳妥的保障。

况且,现在很多的医疗险,已经不局限于医保范围内的用药,可以真正地帮助患者堵住医药费的缺口。

虽然医疗险有免赔额、虽然医疗险有停售的风险,但它却是我们家庭保障中不可或缺的一部分,况且它真的不贵。

因病而起的其它花销

再来说说因病而起的其它花销。

假设一个人不幸患了重症,患者的工作能力势必会受到影响,收入也有可能随之减少。

这件事发生在平时倒还好,但如果是在亟需用钱的治病时期,就是件不得不重视的严重事件。

另外,家庭其他成员的生活要继续,继续就意味着必要的支出依然要付、*款贷**又不能不还、患者治愈后的恢复过程也是一笔不可预知的花销...

这些都是“医疗险”无法解决的。

如此一来,家庭中的“出项”不仅增加了,“进项”还被腰斩,家庭因疾病致贫的机率便大大增加。

这个时候,“重疾险”便有了用武之地。

这里还要再次强调:重疾险与医疗险并不冲突。

很多人认为医疗险报销之后,重疾险便成为了摆设,其实不然;

相反,重疾险往往是最先出现在治病救人的第一线,并且贯穿于被保险人患病的整个周期。

因为重疾险不但可以做到“确诊即赔”,还能够将一些重要的治疗手段纳入保障的范围,重疾险的赔付只需要医院的诊断证明即可。

在患者治疗的初期,便可以拿到“重疾险”的保险金,以便为后续的治疗提供资金的支持;

至于最后看病所花的费用问题,拿着发票找医保或是医疗险去报销就行了,这也算得上是双重保障!

“重疾险”还有一个相对于“医疗险”的优势:

重疾险并不care保险金的去向问题,因为重疾险本身就是针对患者收入的“补偿”;

既然是“收入补偿”,自然也管不着人家把收入花在哪里的问题。

反观医疗险,对保险金的用途会有严格地限制。

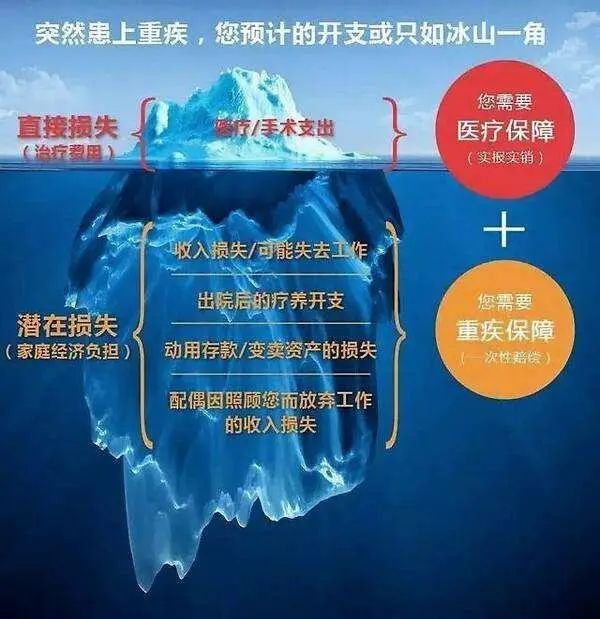

再附上一张老图:

这张“冰川图”很好的诠释了“重疾险”与“医疗险”这对好搭档所各司的“其职”。

最后,再来说说“重疾险”与“医疗险”各自的优劣势吧:

“医疗险”虽然价格便宜、杠杆高,但属于一年期的短期险种,一旦停售则有可能面临无法重新购买的风险,有可能中途离我们而去;

“重疾险”虽然昂贵、杠杆低,但它是长期的险种,可以长期伴随我们,甚至终身不离不弃。

二者谁也无法代替彼此,相互搭配,才会更有保障。

好了,这期先聊到这里,如果想了解更多关于保险的知识,就继续关注这里吧:)

本文部分图片来自互联网,感谢这些图片的作者,如有侵权请联系删图。

作者简介:

从业十余年的前IT男,跨界迈进保险业。

抛弃专业、枯燥的术语,说“人话”聊保险,写能让您看明白的保险文章。

欢迎关注同名微信公众号:

话险为伊(ID: Broker_saying)

在公众号中咱们换个姿势聊保险,总有一款适合你!