前段时间,保宝君在朋友圈看到几款19年交费的重疾险上市了。

产品分别是:太平洋金诺优享,泰康惠健康,中国人寿优享版;

看宣传,几家公司主打的卖点有两个:

1、只卖XX天,限额销售,卖完为止;2、老客户专享,交费19年,少交一年保费。

这三款产品上市也有1、2个月了,现在依然在售,所谓“只卖XX天”,不过是被屡屡打脸的销售套路罢了;

而老客户专享,是真的吗?保宝君咨询了几家公司客服,回复是:

太平洋只允许老客户购买,但先买一份太平洋的意外险,便有资格了,门槛很低;泰康是阶段性的政策,某个阶段新客户也可以买,这个政策,估计经常会有;中国人寿则是新老客户都可以购买,没有限制。

所谓“老客户专享”,也不过是满满的套路,这样做,一是为了避免刚买了前款重疾险的客户退保,选择新款重疾险,二是为了吸引老客户再次消费,加保下单。

但抛开这些营销套路不讲,三款重疾险,的确少交一年保费,如果我们要选择一款终身重疾险,这三款产品是否值得选择呢?

这篇文章就带大家来解决这个问题。

01

三款新老重疾险的变化

之前我们介绍过太平洋的金诺人生,泰康的健康百分百,国寿福至尊版,总的来看,三款重疾险的性价比都不高,相比于其他公司重疾险保障更少,而保费却更高。

面对市场上层出不穷的好产品,三家公司都开始放下姿态,主动求变,推出更好一些的重疾险。

相比于之前的产品,这三款产品发生了哪些变化呢?一起来看看。

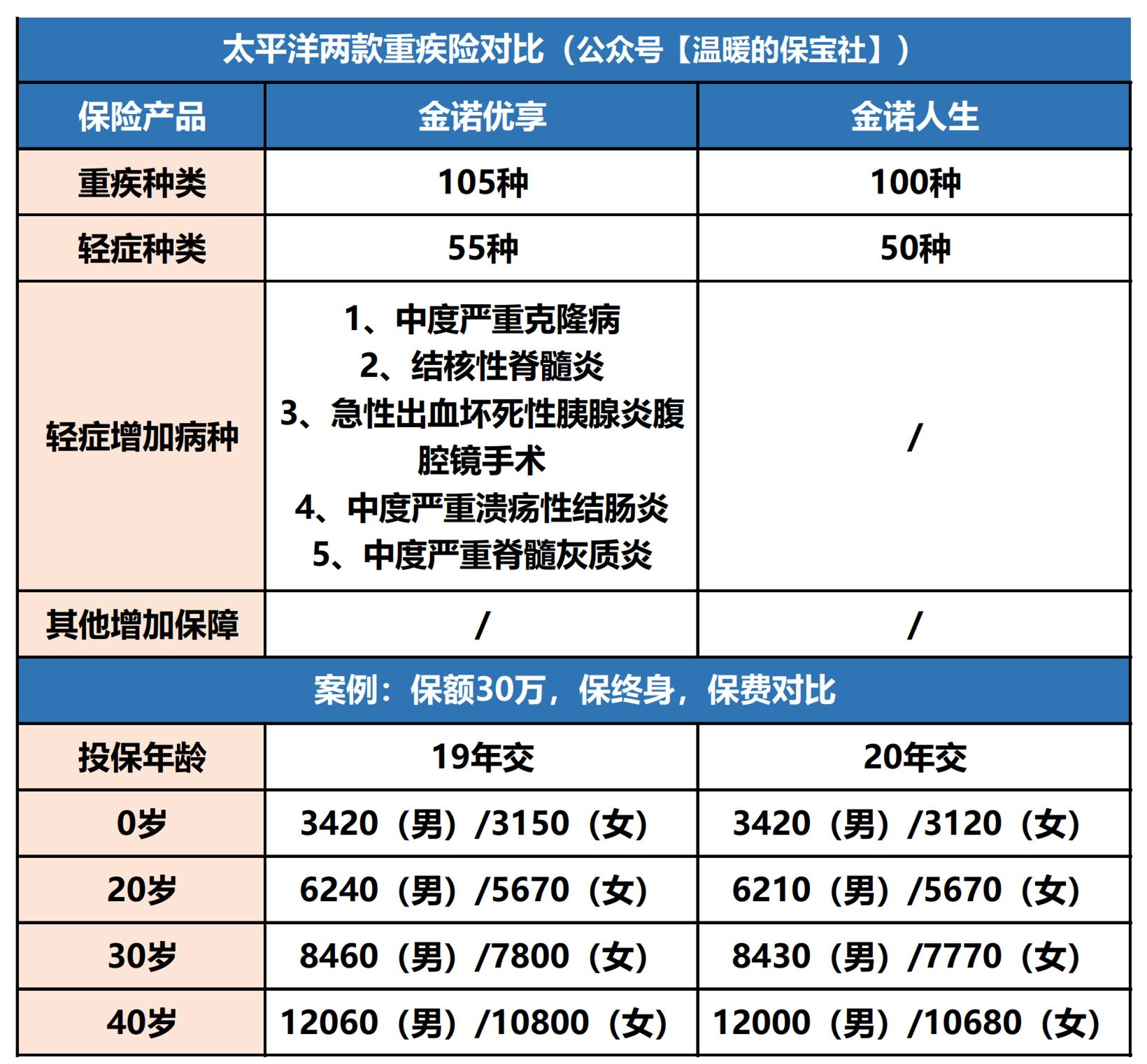

太平洋金诺优享VS金诺人生

(1)金诺优享少交一年保费,每年所交保费和金诺人生相差不大;

(2)重疾和轻症病种分别增加了5种,但并非高发重疾/轻症,实际意义有限;

(3)金诺优享投保年龄变窄了,男性限46周岁以下投保,女性限51周岁以下投保。

总的来看,金诺优享依然延续着金诺人生中规中矩的风格,没有太多亮点。

再来看看泰康人寿的新老两款重疾险对比

泰康人寿惠健康VS健康百分百D

(1)惠健康少交一年保费,每年所交保费比健康百分百D稍微贵一点点;

(2)重疾轻症病种不变,惠健康增加了【重大器官移植或造血干细胞移植】格外赔付,再赔付保额的一倍;

(3)年金转换权,两款产品一样,但惠健康上市后,这个功能被着重宣传,这会带来很严重的销售误导,后面我会提到。

接下来看看国寿的新老两款产品有何区别。

国寿福优享版VS至尊版

(1)优享版是国寿福新款重疾险,比至尊版少交一年保费,不同年龄阶段,保费和至尊版持平,甚至更便宜一点;

(2)重疾保障上,优享版增加了20种,但也并非是高发重疾病种,保障意义有限;而轻症保障上,依然维持30种病种保障,缺乏慢性肾功能衰竭,慢性肝功能衰竭,单眼失明等轻症保障。最近新上市的重疾险,随随便便都是40、50种轻症保障,而国寿福优享受版却并未在保障上有什么提高。

02

与同类型重疾险对比

总的来看,三款重疾险相比老款,在交费时间上都有少交一年的优惠,而在保障上,太平洋金诺优享受和国寿福优享版并没有什么提升,泰康人寿增添了【重大器官移植或造血干细胞移植】格外赔付保障,相对较好一些。

那这三款“实惠”的重疾险,和其他公司重疾险对比,表现又如何呢?我找了三款同样带身故保障的热销重疾险,放在一起横向对比看看。

以上六款重疾险都是重疾+身故的保障,从保障性质上看,都属于【储蓄型】重疾险。

和大公司重疾险对比:

阳光人寿i保升级版保费最便宜,100种重疾+50种轻症,轻症按照保额的30%赔付,保费比前三款重疾险还要便宜不少。阳光保险,是国内七大保险集团之一,有分支机构1000余家,遍布全国各地。保宝君去年办理过这家公司的一起伤残赔付,有专人对接服务,寄送资料后第二天便赔付下来,理赔服务挺不错。

其次,太平福禄康瑞这款重疾险,保费比阳光i保升级版贵一些,但还是比前三款重疾性价比更高,如果喜欢太平人寿这家公司,也可以考虑福禄康瑞这款产品。

和中小公司重疾险对比:

六款产品中,性价比最高的重疾险,当属复星联合康乐e生2019,不论是保障范围,还是保费,都完胜前三款重疾险。

康乐e生2019,包含108种重疾,25种中症(按照保额的50%赔付),40种轻症(按照保额的35%,40%,45%赔付),保障范围远远好于前三款。这里特别提到一点,比如【轻度脑中风后遗症】、【中度面积烧伤】、【一肢缺失】、【单眼失明】、【单耳失聪】,这些在前三款重疾险中属于轻症赔付的病种,在复星康乐e生条款里,被列入了中症赔付,这样可以多赔付保额20~30%,如果保额是30万,就可以多赔付6~9万。

而且,复星康乐e生2019对于前十年发生重疾,格外增加保额的30%赔付;

而保费呢,相比前三款重疾险,康乐e生2019简直就是打了7折的价格。

康乐e生2019还可以附加癌症二次赔付,间隔期三年以后,癌症新发、复发、转移,都可以再次赔付,保费还是比前三款便宜15%左右。

所以,如果你对保险公司没有什么要求,可以直接选择性价比很高的复星康乐e生2019,如果你希望选择大公司,那么阳光i保升级版和太平福禄康瑞,都不错。

最后,谈一个重点

这些保险是否可以实现”有病保病,无病养老“呢?

保宝君的回答是:任何一款终身重疾险,保单都有现金价值,投保若干年以后,可以选择 退保,领取现金价值,而这点就被不少公司、不少代理人包装成了“无病养老”的保障。

在条款里,有一个【年金转换权】,简单来说,就是退保领取现金价值,没有这条内容,投保人也可以行使退保的权利,但意味着保障终止,而到底能领取多少钱,也和被保险人年龄,交费时间,保费,保额,持有保单的时间等有关系,有可能比保费多,也有可能比保费少。

但从不少代理人那听到的,就完全变了样儿,变成了买保险,既可以保病,未来又可以领养老金,保宝君甚至听到这样的宣传,说买这份重疾险,20年以后可以领钱,领了钱以后还可以继续保病,听了这些胡乱宣传,我一口老血差点吐出来。

保宝君提醒大家:以上六款重疾险,都是【储蓄型】重疾险,虽然在几十年以后,退保领取的现金价值可能比保费多,但代价就是重疾险保障的终止;这点,我是不太建议的,毕竟到了七老八十的时候,稍不留神就可能碰上重大疾病,而重疾赔付的金额,肯定是远大于现金价值的。

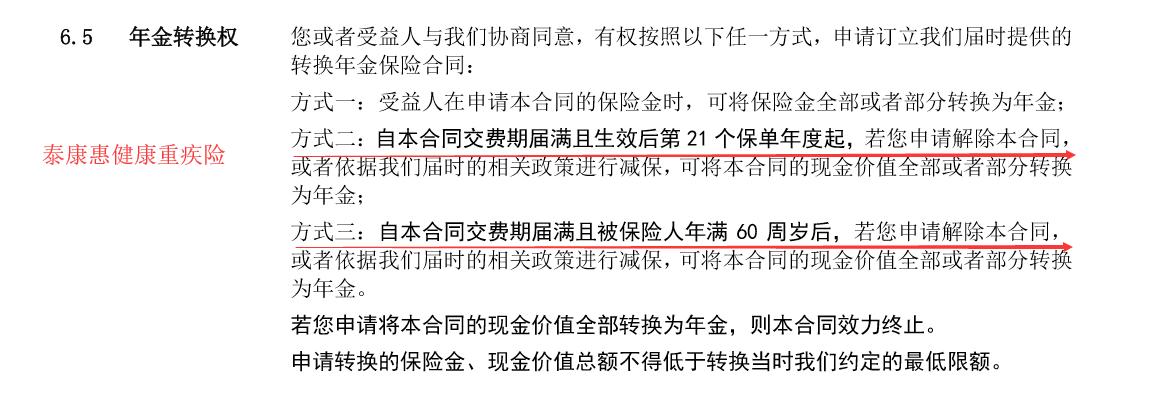

而且,泰康人寿宣传的未来做年金险转换,我更要提醒你千万别掉坑。

惠健康重疾险里所指的内容,一句话就可以讲明白,就是退保领现金价值,为什么还要解释这么一大段文字呢,主要是以“年金转换”为噱头销售重疾险,在本质上,保宝君已经说明,任何一款终身重疾险都可以实现,退保领现金价值,就意味着失去了保障。

而且,这款产品宣传时,还给客户挖了一个大坑,就是在你60岁以后,可以退保,把现金价值取出来,买一款泰康年金险,这样可以增加你的养老金收入,听起来,是不是很美。

容我为你分析一下,如果你买了一份重疾险,过了30年到了60岁,想到自己身体健康,寻思行使年(退)金(保)转(领)换(现)权(价),此时现价假设是20万,好了,直接对接买一份泰康的年金险吧。

可是天有不测风云,过了一年,自己不幸发生了重大疾病,急需一大笔钱,怎么办?年金险又不保重疾,只有再次退保领现金价值,这时能领多少呢?过了一年时间,20万直接缩水到只有14万(按照现在泰康的一款年金险计算),而当时如果第一次不退保领现价,可以拿到37万的重疾赔偿金(按照30岁男士测算)

你看,这一来一回,两次错误的决定,让你足足损失了23万理赔款啊!!!

让客户在60岁时退保拿现金价值,再买一份理财险,这是保宝君见过的又一个“坑意十足”的套路。

好了,以上就是保宝君为你介绍的三款19年交费重疾险的情况,总的来看,依然是中规中矩的保障,和层出不穷的重疾险新产品相比,三款重疾险的升级,并没有给人眼前一亮的感觉,相比于其他重疾险产品,它们的性价比依旧不高。

当然,如果你就认准太平洋,泰康和国寿这几家公司,那么这三款重疾险,相比于上一代产品,还是略有提高,可以选择。

但保宝君还是要提醒消费者,不要因为【年金转换权】而迷信重疾险的养老功能哦,我都说了,这里的坑不少,你可别掉进去了哦!!!

如果文章对您有所帮助,欢迎分享给身边的朋友:)

关注公众号“温暖的保宝社”,还有更多保险知识和产品测评,与您分享,解决您买保险的难题。