前言

恒家保全称是恒大恒家保终身重大疾病保险,属于恒大人寿保险有限公司旗下的重疾产品,是一款性价比不错的产品,听他们公司的人说,这一款产品一直在亏钱,下面一起来看下。

产品责任

恒家保是一款重疾分组多次赔付,最高赔付6次,中症赔付2次,轻症赔付4次的终身型重疾险,自带恶性肿瘤二次赔付,重大疾病关爱金,身故或疾病终末期责任,极早期恶性肿瘤或恶性病变二次赔付、老年住院津贴以及被保人豁免,可以附件投保人豁免,下面我们来看看责任框架。

产品剖析

恒家保的搭配其实不太灵活,基本上所有的责任都是*绑捆**责任,也就是说要买就一起买了,这对于预算不足的消费者,不太友好,起码表面上看的责任,都算是比较实用的责任,例如恶性肿瘤二次赔付,身故责任等待,都是值得我们选择的,具体条款怎么样,我们下面来看看。

- 恶性肿瘤二次赔付门槛高

恶性肿瘤作为最高发的重大疾病,占据重疾理赔的70%以上,发生二次恶性肿瘤的比例也是比较高的,所有恶性肿瘤二次赔付是一项很好的保障责任,目前比较好的恶性肿瘤二次赔付条款是间隔期3年,可保新发、复发、转移、持续。

恒家保的恶性肿瘤二次赔付的门槛相对来说高上不少,首先不保恶性肿瘤的持续,而且要求前一次恶性肿瘤达到临床完全缓解,这样的要求下来,相应拿到第二次理赔是比较困难的。

- 初次发生有可能出现理赔争议

恒家保对疾病理赔的定义有点严格,被保人自出生初次出现合同约定保障的疾病的症状体征并且发展为对应的疾病,保险公司都是有权利不承担保险责任的。这样就存在比较大的不确定性以及争议了,因为这样的条款有点类似无限告知。

而这个不确定性与争议主要体现在超出健康告知范围的情况,如果是曾经有的症状并且健康告知询问到,如实告知后并且成功承保的,等待期后发展为对应疾病,保险公司是会赔的,举个例子:投保前是有乳腺结节1级,如实告知后,标准体承保了,过了等待期,乳腺结节发展为乳腺癌,这种情况是可以赔的。

如果曾经有的症状,投保时健康告知没有询问到,不需要告知,但是在等待期后发展为对应的疾病,保险公司有可能会拒赔,比如:3年前检查到颈椎病,但是健康告知只问了2年内的检查异常,并且疾病询问里也没有问及颈椎病,所以不需要告知,但是过了等待期后,因为颈椎病导致了供血不足引起脑中风(脑梗),保险公司是可以保留拒赔的权利的,这样是存在比较大的争议的,还有很多相关的症状,深浅君就不在这里一一列举了。

所以这个条款的问题,这是值得注意的,同时也提醒,虽然现在很多公司都有体检的福利,但是也是各种体检福利,体检频率提高,导致了现在标体客户跟熊猫一样稀有,所以健康险越早搭配,体检发现了问题都有钱赔付,出了问题,再买保险,那就困难了。

- 重疾分组不算合理

合理的重疾险分组是高发疾病分散分布,恶性肿瘤单独一组。恒家保的分组中,与恶性肿瘤分在一组的有“侵蚀性葡萄胎”和“多发性骨髓瘤”,其中侵蚀性葡萄胎属于女性专属疾病,这样的分组对女性朋友是不太友好的。

- 部分疾病定义严苛

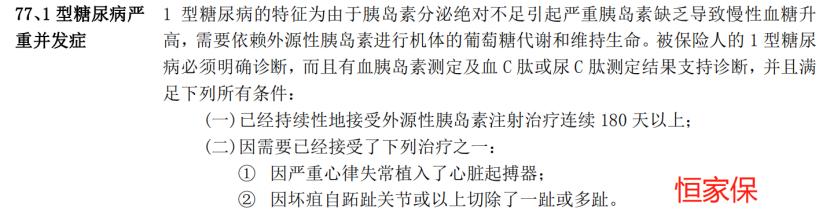

严重的1型糖尿病: 多发于儿童青少年,但可发生于任何年龄,需终身依赖胰岛素治疗,宽松的理赔条件是只要胰岛素分泌不足导致慢性糖、脂肪、蛋白质代谢异常,且已经持续性地接受外源性胰岛素注射治疗连续 180 天以上即可申请理赔。

恒家保则是要在这个基础上,还需满足至少一个并发症,很明显理赔门槛更高了。

肾功能衰竭期: 指双肾功能慢性不可逆性损害达到肾功能衰竭期,宽松的理赔条件是肾小球滤过率低于30%的状态持续90天即可申请理赔。

恒家保则要求肾小球滤过率低于25%,且要求血肌酐高于5mg/dl,还要满足此状态持续180天,理赔难度增加。

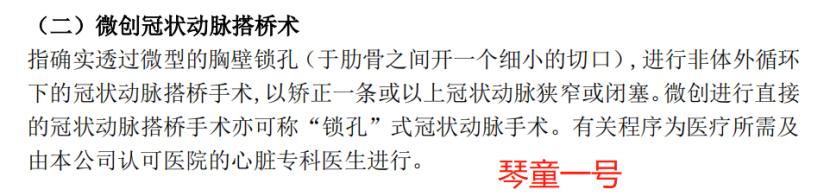

微创冠状动脉搭桥术: 宽松的理赔条件是冠状动血管造影检查确诊狭窄或堵塞并且实施了微创冠状动脉搭桥手术即可获得理赔。

恒家保要求在这基础上额外要求“血管造影显示至少两支冠状动脉狭窄超过50%或一支冠状动脉狭窄超过 70%”并且要专科医生确认该手术的必要性。

虽然很多情况下,也到差不多达到这个情况才会实施微创冠状动脉搭桥术,但是假如未达到这个情况医生也建议要做手术呢?例如,两支冠状动脉狭窄只有45%或者单支的只有65%,做还是不做,做了没得申请理赔,不做可能危及生命。

- 其他关注点

- 部分重大疾病缺失:“出血性登革热”、“胆道重建手术”

- 部分高发轻症缺失:“中度阿尔茨海默症”

- 目前最高的重疾关爱金赔付比例是80%,恒家保的重疾特别关爱金要求保单生效10年内,且被保人未满56岁,赔付的比例只有20%。,虽然不算高,但是比没有好,是一个小福利。

深入了解 浅显讲解

恒家保总体来说,保障是不错的,性价比也OK,即使恶性肿瘤二次赔付的条款不算优秀,但是可以把很多的同类型产品PK掉,不过对于拥有更多产品资源的保险经纪人来说,这不是能排得上号的产品。

我们选择产品,不仅需要看条款的好坏,价格的高低,保司的各种情况等待,还需要结合自身的情况去搭配,才能用最小的保费,搭配出更加合理的方案。

来源丨深浅保,全网同一ID