7月21日, 中国涂料产业首家财经媒体《涂界》(Coatings Industry)发布“2023年亚太地区涂料企业50强排行榜 ”(Asia Pacific Paint Companies Top 50)。榜单根据总部位于亚太地区的生产型企业2022财年涂料业务的销售收入进行排名。

据悉,这是《涂界》连续第九年发布亚太地区涂料50强榜单,榜单汇聚了亚太地区最顶尖的涂料企业,本年度榜单最低入围门槛为1.175亿美元,较往年减少了0.047亿美元。上榜企业总收入为339.333亿美元,较往年减少9.043亿美元。

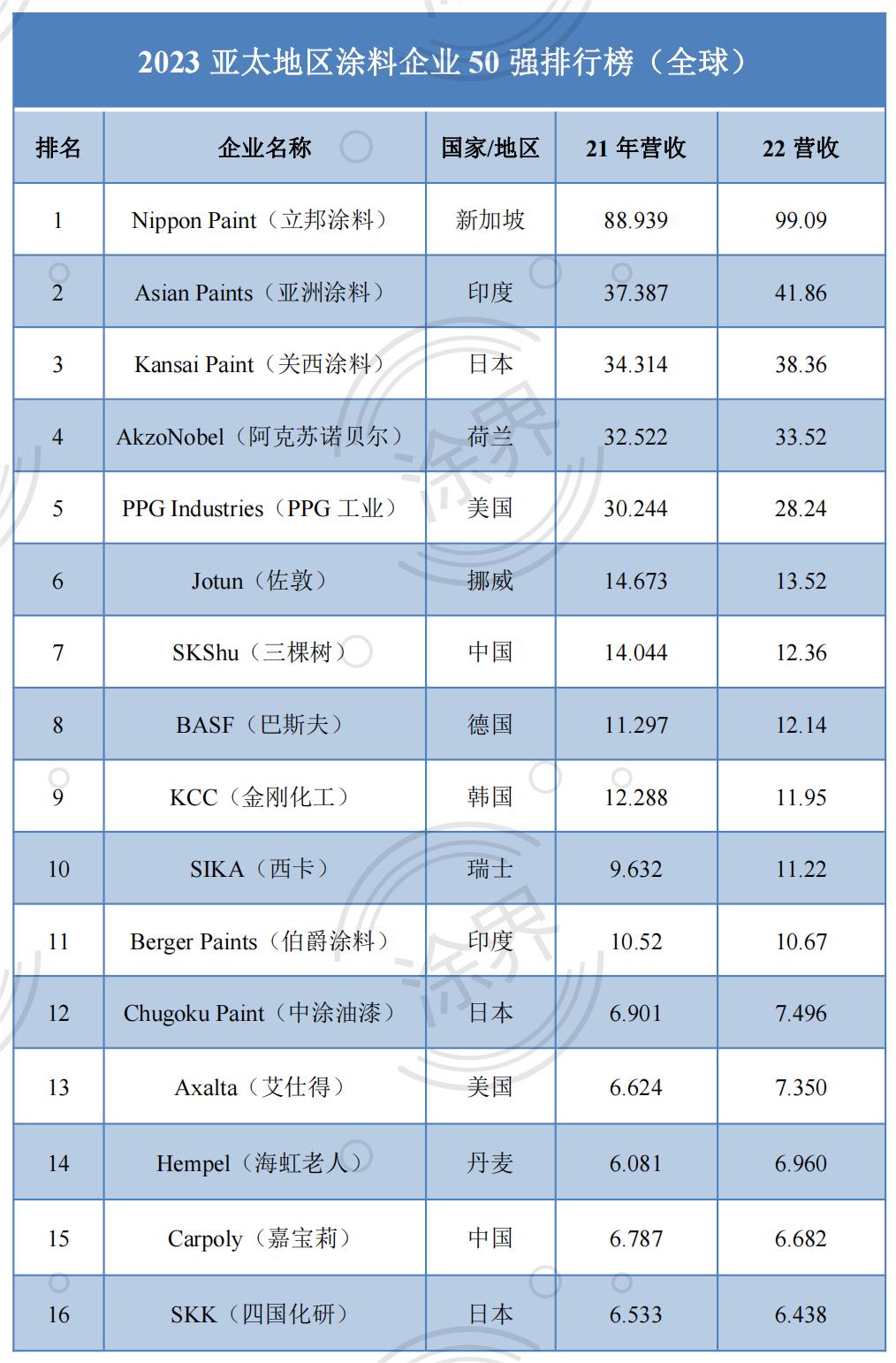

同期, 《涂界》发布了“2023年亚太地区涂料企业50强排行榜(全球性)”, 该榜单以在亚太地区的所有经营企业2022财年涂料业务的销售收入进行排名。上榜企业总收入264.387亿美元,立邦、亚洲涂料、关西涂料、阿克苏诺贝尔、PPG、佐敦、三棵树、巴斯夫、金刚化工、西卡位居前十强。

01

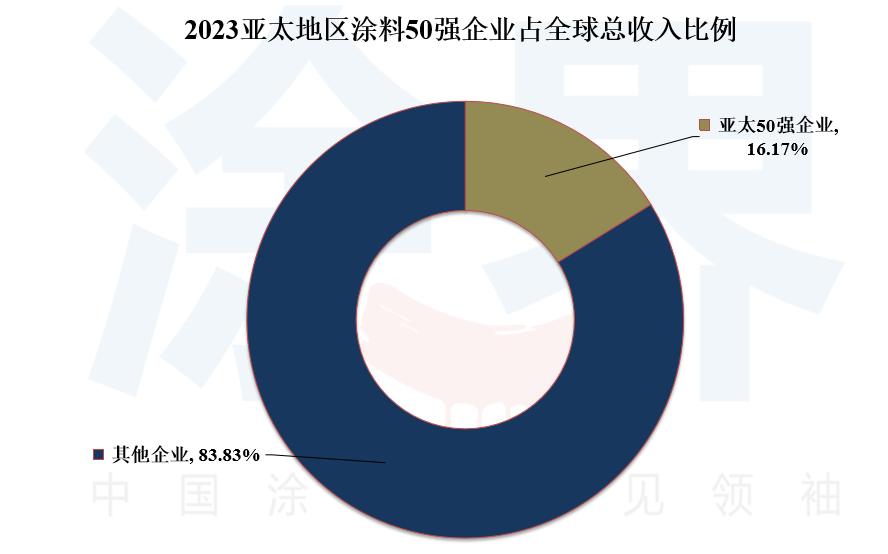

上榜企业占全球份额16.17%

持续的疫情大流行、高通胀、利率和债务上升,以及持续的地缘政治问题,导致2022年全球经济大幅放缓。由于经济前景不明朗,消费者和投资者2022年都很谨慎,致使需求和投资活动进展缓慢。亚太经合组织(APEC)政策支持组最新发布的报告显示,2022年亚太经济增长2.6%,较2021年的6.1%大幅下降。

根据中国国家统计局的统计数据显示,初步核算,2022年全年国内生产总值1210207亿元,比上年增长3.0%,较2021年的8.1%大幅下降。受宏观经济影响,中国涂料工业受到了影响。根据中国涂料工业协会披露的数据显示,2022年中国涂料全行业企业总产量约3488万吨,同比下降8.5%;主营业务收入4525亿元(约合650亿美元),同比下降5.2%;利润总额约233亿元,同比下降23.7%。

虽然全球涂料主产国中国各项指标出现下滑,但日本、印度、韩国等涂料主产国的涂料产量或市场价值却出现了增长。根据日本涂料工业协会公布的数据显示,2022年全年涂料工业总产量为147.87万吨,同比下降3.2%;销售量为155.19万吨,同比下降3.5%;销售额为6969.86亿日元(约合52.76亿美元),同比增长6.7%。尽管产销量下降,但由于产品平均单价提升(同比增长10.5%)推动了市场价值的增长。

根据各大企业的财报显示,立邦、亚洲涂料、关西涂料、中涂油漆、伯爵涂料、纳路涂料、TOA等亚太主流涂料企业去年销售收入均实现了同比增长;此外,PPG、阿克苏诺贝尔、巴斯夫、艾仕得、佐敦、海虹老人等国际知名企业在亚太地区的业绩均实现了增长。综合来看, 尽管中国涂料工业各项数据下滑,但亚太地区涂料市场价值仍实现了2%左右的小幅增长,达到1025亿美元。

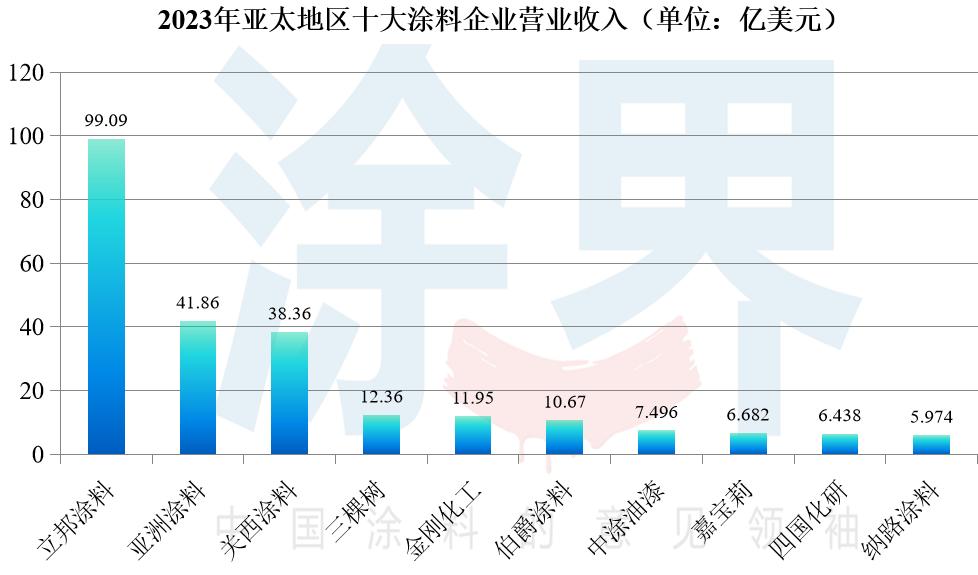

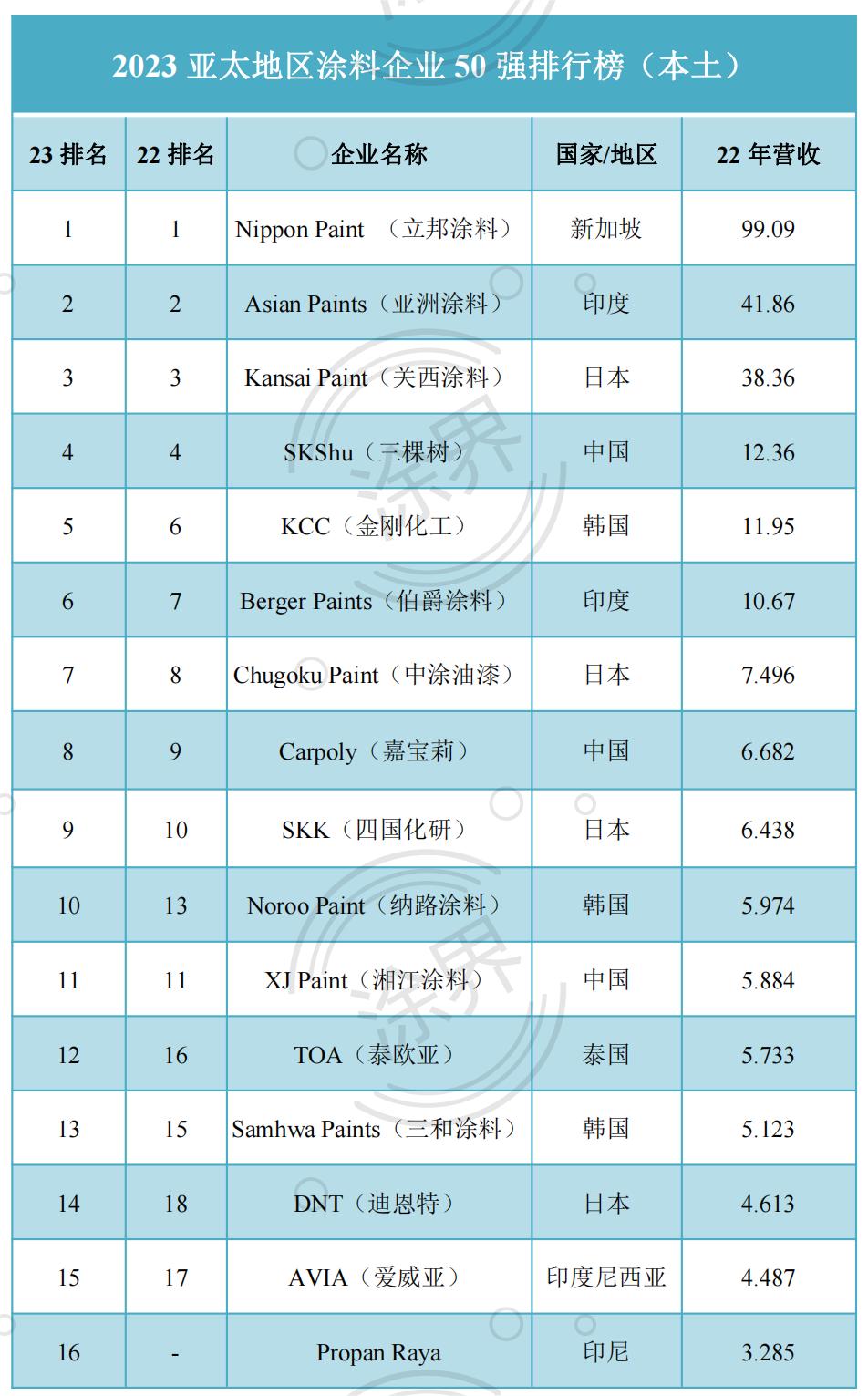

榜单显示,新加坡立邦涂料以99.09亿美元销售收入位居第一,这是其连续第九年蝉联榜首;印度亚洲涂料以41.86亿美元位列第二,日本关西涂料则以38.36亿美元销售收入位居第三。三家企业排名较往年均未发生变化。

此外,三棵树、金刚化工、伯爵涂料、中涂油漆、嘉宝莉、四国化研、纳路涂料销售收入分别为12.36亿美元、11.95亿美元、10.67亿美元、7.496亿美元、6.682亿美元、6.438亿美元、5.974亿美元,分别排名第4-10位。三棵树排名较往年未变、金刚化工、伯爵涂料、中涂油漆、嘉宝莉、四国化研排名较往年均上升1位,纳路涂料排名较往年均上升3位。

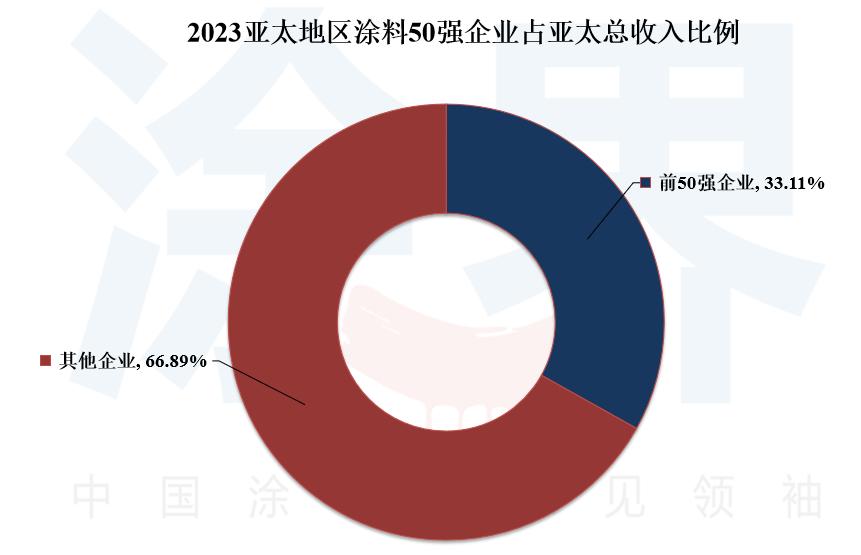

从经营收入来看, 亚太地区涂料50强企业累计销售收入上榜企业总收入为339.333亿美元,较往年减少9.043亿美元,或同比减少2.6% ; 占全球总销售收入的16.17%,同比减少零点85个百分点 ;占亚太地区总销售收入的33.11%,同比减少1点62个百分点。

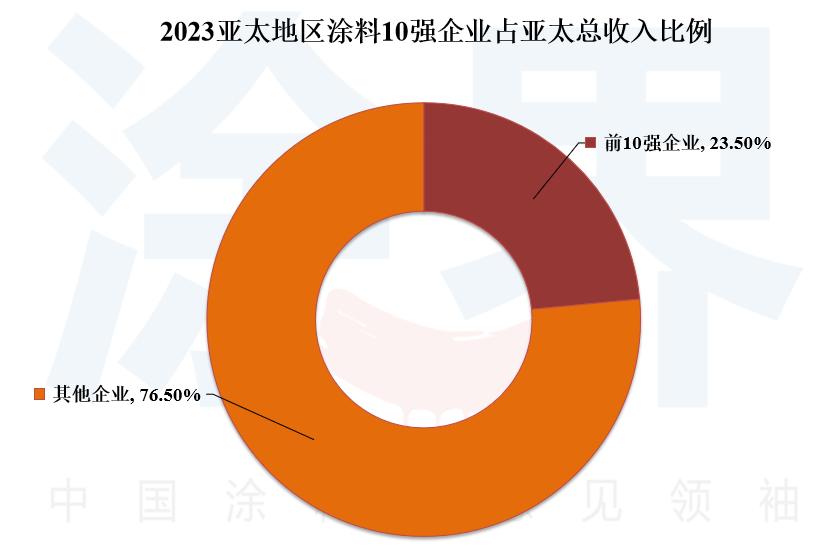

此外, 榜单前10强企业累计销售收入为240.88亿美元 ,同比增加了9.685亿美元,同比增长4.19%;占榜单总收入的70.99%,同比增加了4点63个百分点;占亚太地区总收入23.50%,同比增加零点45个百分点。

从企业规模分布来看,上榜企业在规模和数量上分布不平衡,企业间差距较大。销售收入在50亿美元以上的有1家,在30-50亿美元之间有2家,在20-30亿美元之间的为0家,在10-20亿美元之间的有3家,在5-10亿美元之间的有7家,5亿美元以下的为37家。

02

排名:25家上升,16家下滑

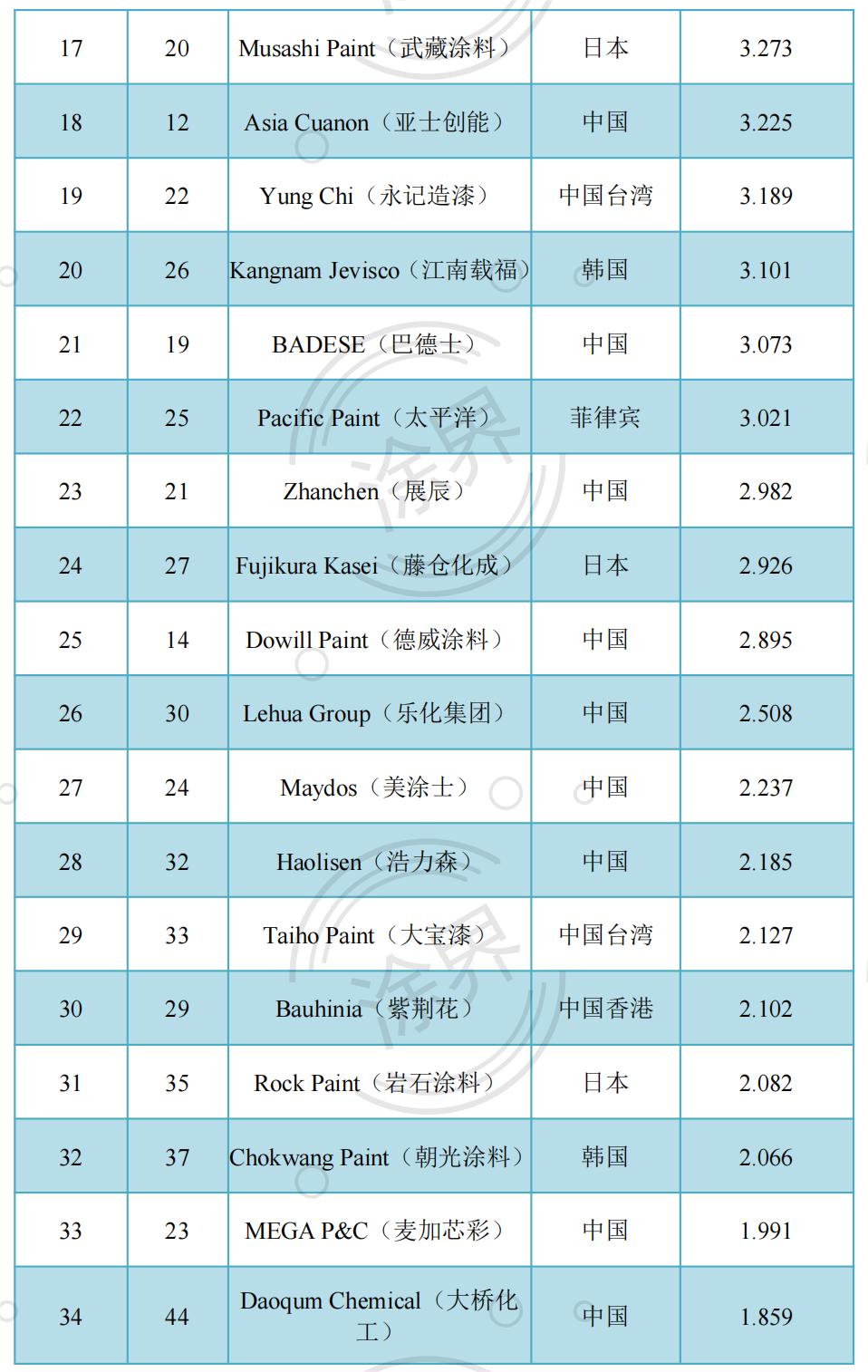

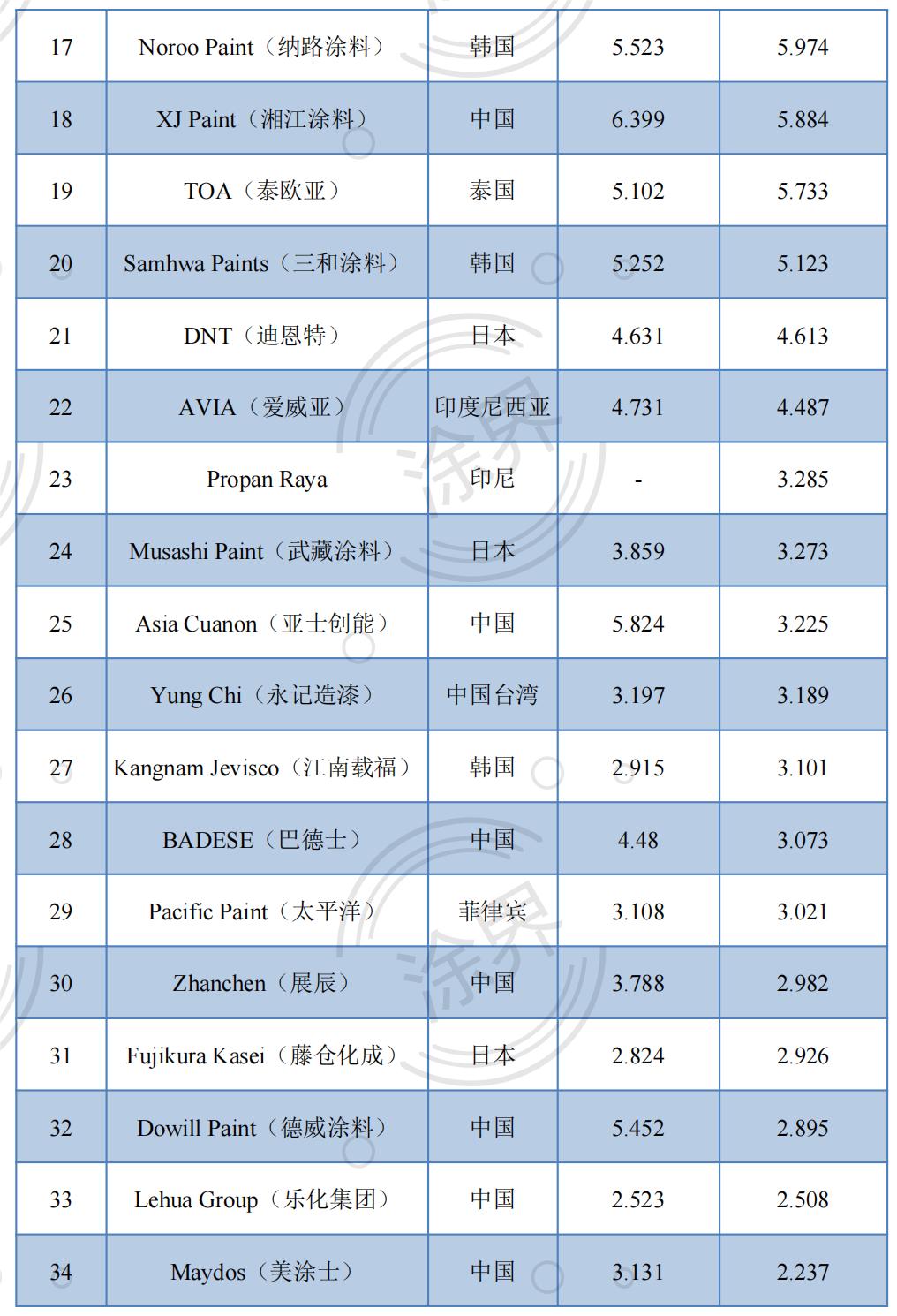

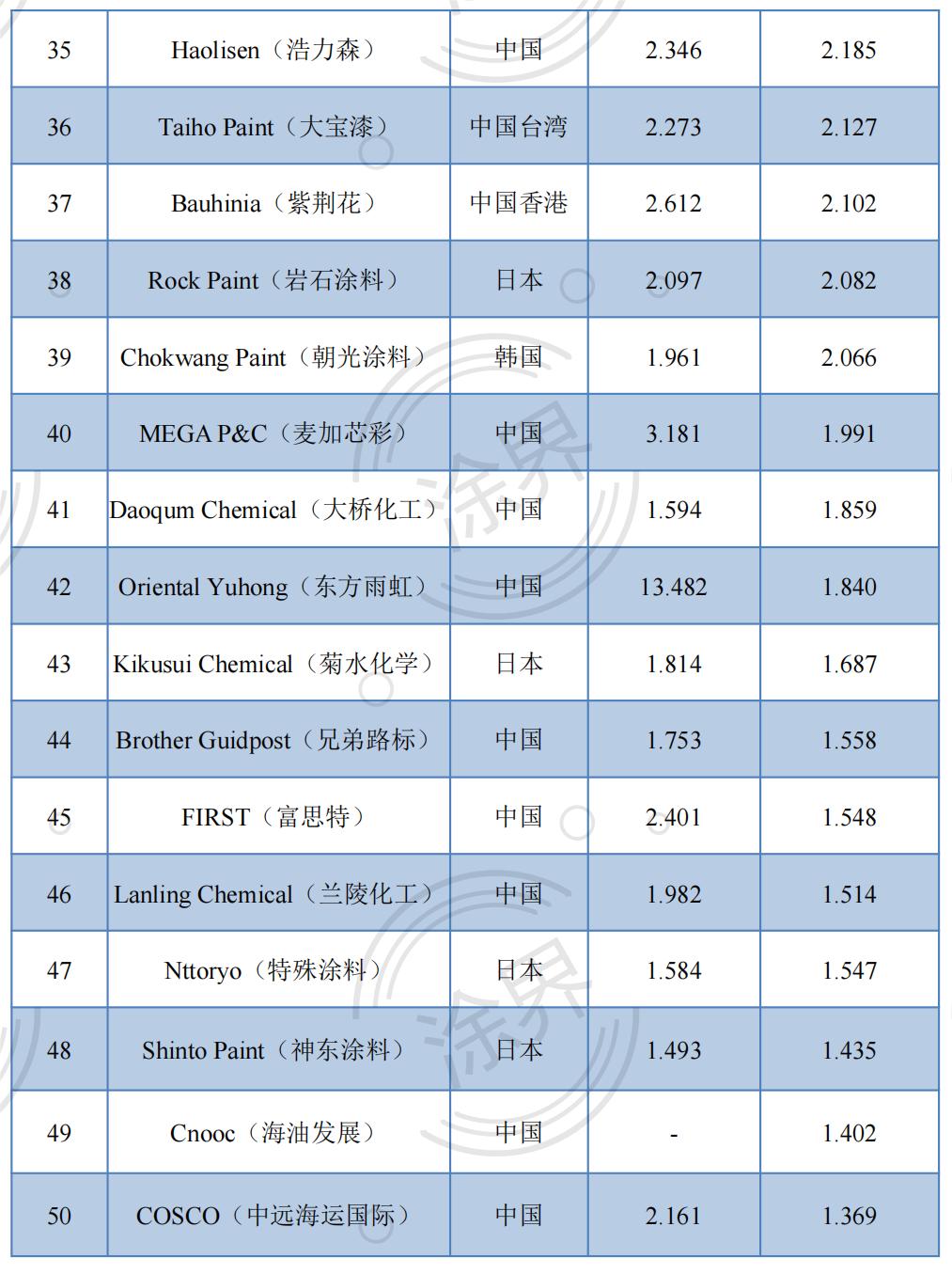

从排名来看,今年共有25家企业排名上升,16家企业排名下滑,5家企业排名未变,4家企业为新入围。其中,榜单排名上升最快的五家涂料企业分别为大桥化工、江南载福、神东涂料、朝光涂料、特殊涂料,与上年度相比排名上升幅度分别为10位、6位、6位、5位、5位。

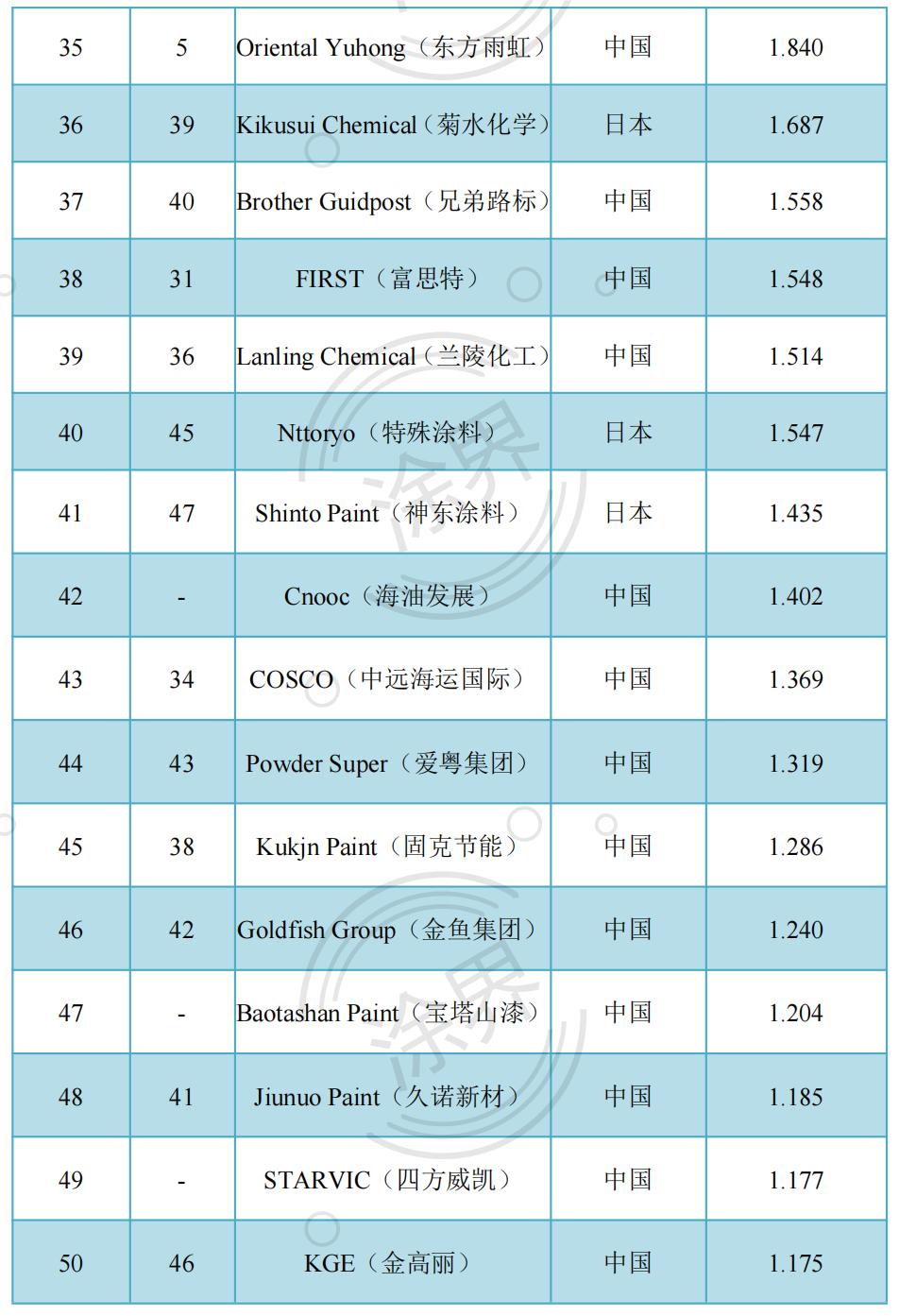

榜单显示,Propan Raya、海油发展、宝塔山漆、四方威凯4家企业为新入围企业,1家为印度尼西亚企业,3家为中国企业。值得一提的是,德威特、君子兰、金力泰三家中国企业今年则退出了榜单。

03

中国企业上榜数量达28家

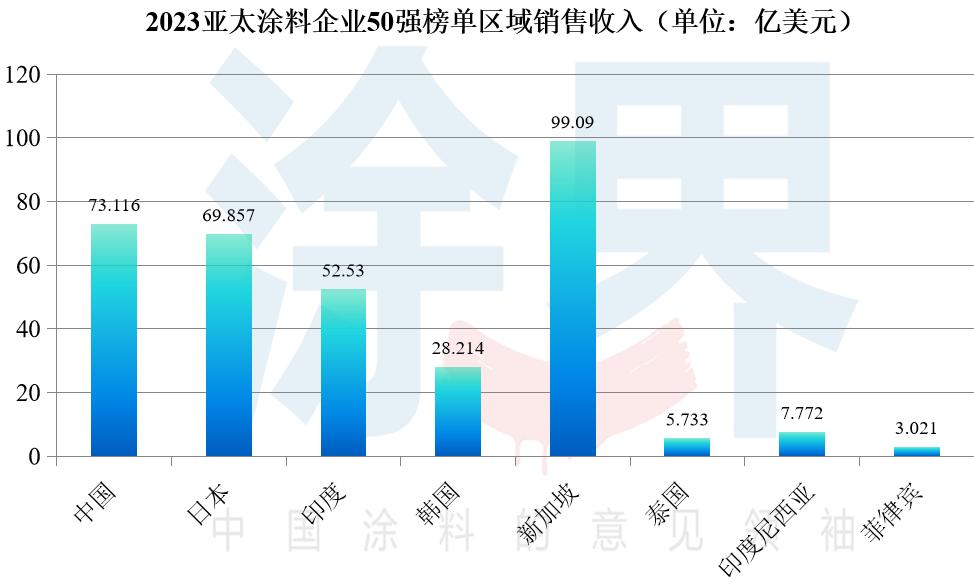

从地理分布数量来看,中国上榜企业数量为28家(含港台),较往年减少1家,占比为54%;日本10家,占比为20%;韩国5家,占比10%;印度2家,印度尼西亚2家,新加坡、泰国、菲律宾各1家。各国上榜数量较往年有所变化。

从地理销售总收入来看, 中国上榜企业累计销售额为73.116亿美元,较上年度减少了31.484亿美元(约合人民币219亿元);占榜单销售总收入的21.55%,较上年度减少了8点48个百分点;平均每家企业销售收入为2.611亿美元,较上年度减少了0.996亿美元。

日本上榜企业累计销售额为69.857亿美元,较上年度增加了3.807亿美元;占榜单销售总收入的20.59%,较上年度增加了1点63个百分点;平均每家企业销售收入为6.986亿美元,较上年度增加了0.381亿美元。

此外,韩国上榜企业累计销售收入为28.214亿美元,占榜单销售总收入的8.31%,平均每家企业销售收入为5.643亿美元,三项指标均同比增加。印度上榜企业累计销售收入为52.53亿美元,占榜单销售总收入的15.48%,平均每家企业销售收入为26.265亿美元,三项指标均同比增加。

据介绍,今年榜单中的上市公司数量达26家上市(含母公司为上市企业),占上榜企业总数量的达52%;此外,麦加芯彩为准上市公司。除上市公司按照规定披露财务数据外,部分其他私人持有的公司则向《涂界》进行了申报,有的还通过相关渠道进行了数据披露;而对于少数私人持有的公司未公布销售数字,则由《涂界》进行合理估算。(涂界)

说明:本榜单上的企业是指总部位于亚太地区的本土企业,不含在亚太地区以外的企业

说明:本榜单上的企业是指总部位于亚太地区的本土企业,不含在亚太地区以外的企业