非法集资哪家强,今个还看易贷网

#易贷网涉嫌非法吸收公众存款罪被查#

上了热搜

网络借贷,资金安全问题又爆了红线

如何认定非法集资?

如何避免网络借贷陷阱?

如何加强资金安全管理与控制?

先来看一个案例

01、法律事件

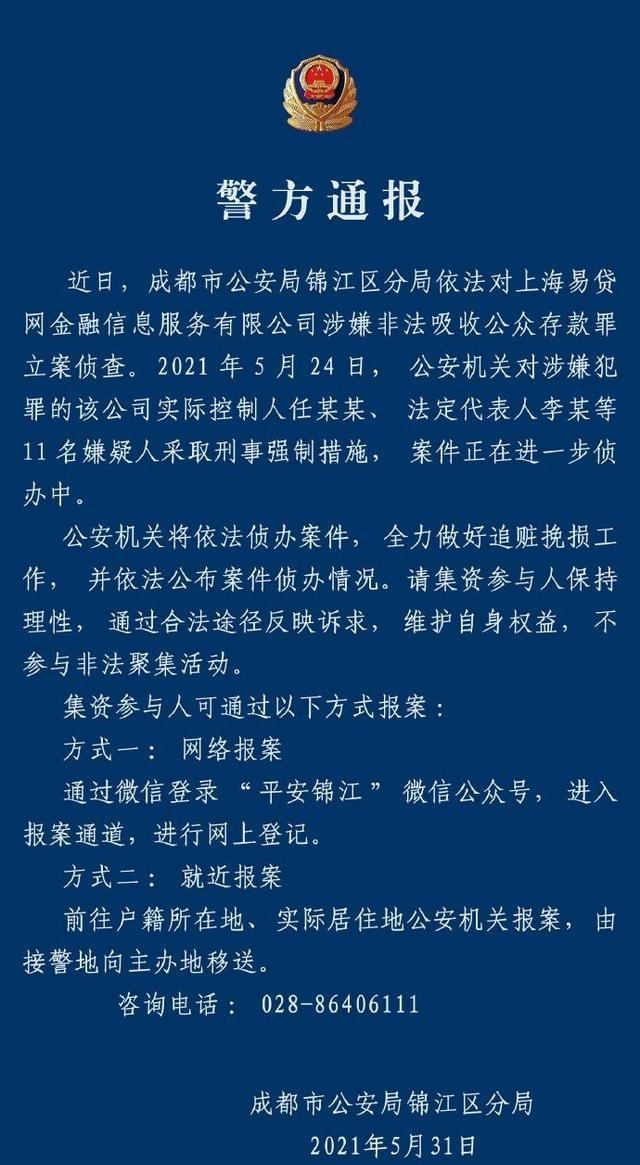

今年5月24日,公安机关对涉嫌犯罪的易贷网公司实际控制人任某某、法定代表人李某等11名嫌疑人采取刑事强制措施。5月31日,成都警方发布警情通报,依法对上海易贷网金融信息服务有限公司涉嫌非法吸收公众存款罪立案侦查。

易贷网宣传定义为“纯实物强抵/质押(房产和汽车)平台”,由上海易贷网金融信服有限公司独立运营。

2014年7月10日:上海易贷网金融信息服务有限公司成立,经营范围为金融信息服务(除金融许可业务),证券、保险咨询(不得从事金融、证券、保险业务),商务咨询等。

2016年9月26日:易贷网宣布平台品牌战略升级为宜贷网。

2018年12月29日:正式对外宣布清盘,发布《关于易贷网良性退出的公告》,决定进行良性退出,并保证将在2022年全额偿还出借人本金。

截至2018年清盘:易贷网历史成交量累计突破了889亿元,借贷未结清1.95万笔,借贷余额(仅含本金)总计超过40亿元,涉及出借人3.23万人。其中,房贷待收本金37.56亿元,车贷待收本金17.51亿元,供链贷待收本金1.01亿元。

2020年11月23日:发布《关于宜贷网执行按比例回款的公告》,称受大环境恶化影响,借款客户的还款意愿及还款能力大打折扣,加上最高法确定民间借贷利率上限为15.4%,加剧了催款难度,回款骤减。

决定于2020年12月1日起暂停点对点回款,未偿还本金大于0出借人还款方式更改为按比例回款,根据催收情况,每月10日、25日按比例进行回款。

2021年4月28日:发布公告,决定从5月1日起关闭转让及相关退出功能,功能关闭后,将不再开启。

2021年5月10日:发布公告,称平台正接受相关部门调查处理,暂停兑付工作。

另外值得注意的是, 该公司涉及212起法律诉讼 ,其中曾因居间合同纠纷而被起诉117起,因民间借贷纠纷而被起诉25起,因金融借款合同纠纷而被起诉14起,因民间借贷纠纷而起诉他人或公司达20起。

至今,易贷网尚有30亿元本金未兑付。目前,案件还在侦办中。

02、案例分享

南京某A、B、C公司,在不具备开展委托理财业务资质的情况下,接受上海某D公司下达的委托理财任务,违反国务院和中国人民银行有关规定,采取承诺保底和6%-14%固定收益的方式,与58个单位和106名个人签订211份信托资产管理等合同,共向社会不特定对象变相吸收公众存款16.03亿元。 至案发尚有8.27亿元未兑付。

江苏省南京市中级人民法院经审理认为,A、B、C三家公司在不具备开展委托理财业务资质的情况下,采取承诺保底和固定收益的方式向社会不特定对象变相吸收公众存款,数额巨大,情节严重,已构成非法吸收公众存款罪。

三家公司直接负责的主管人员非法吸收公众存款,在单位实施犯罪中起了较大作用,事实清楚,证据充分。

据此,依照《中华人民共和国刑法》第一百七十六条、第二十五条、第三十条、第三十一条、第五十三条、第六十七条第一款、第七十二条、第七十三条第二款和第三款之规定,于2006年2月21日作出刑事判决如下:

A公司犯非法吸收公众存款罪,判处罚金人民币100万元;

A公司兼B公司总经理犯非法吸收公众存款罪,判处有期徒刑二年,罚金人民币10万元;

B公司副总经理兼C公司董事长犯非法吸收公众存款罪,判处有期徒刑二年,罚金人民币10万元;

C公司总经理犯非法吸收公众存款罪,判处有期徒刑一年六个月,罚金人民币9万元;

C公司副总经理犯非法吸收公众存款罪,判处有期徒刑一年,缓刑一年,罚金人民币8万元。

宣判后,被告单位及四位被告人均没有提出上诉,公诉机关亦未提出抗诉,判决生效。

03、法律分析

非法吸收公众存款罪是指违反国家金融管理法规非法吸收公众存款或变相吸收公众存款,扰乱金融秩序的行为。

单位或个人假借开展网络借贷信息中介业务之名,未经法律批准,吸收不特定公众的资金形成资金池,集中管理、控制、支配资金,并承诺还本付息,即构成非法吸收公众存款罪。

非法集资,吸收公众存款的行为,基本包含:

一、行为人不具有吸收存款的主体资格而进行集资;

二、行为人具有吸收存款的主体资格,但行为方式违法。

变相吸收公众存款,是指行为人以非存款的名义,通过其他形式吸收公众资金,达到吸收公众存款的目的。

《刑法》第一百七十六条 【非法吸收公众存款罪】规定:

非法或变相吸收公众存款,扰乱金融秩序,处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金;

数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。

单位犯罪对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依法处罚。

04、法律延伸

易贷网事件不仅反映了非法吸收公众存款的现实问题,还暴露了网贷平台缺乏监管,乱象横生的现象。

不管是社会新闻上爆出的在校大学生互联网金融借贷案,还是未成年人粉丝应援、直播打赏争议,除了谴责个人错误的消费观,更应该把目光聚焦在网贷平台的管控上。

网贷十大乱象

①用户乱象:实际使用用户多为多头借贷者,无业游民、学生等;

②资料乱象:用户提交的资料涉及虚假信息,无法验证;

③额度乱象:宣传额度与审批额度、实际到账金额差距大;

④放款乱象:宣传放款时间与实际到账时间差距大;

⑤利息乱象:违反国家规定,实际上是高利贷;

⑥费用乱象:利息 + 服务费 + 会员费 + 砍头息 + 高罚金;

⑦催款乱象:电话短信轰炸,辱骂威胁恐吓等;

⑧老赖乱象:拒绝还款;

⑨行业乱象:网贷行业风评极端;

⑩法律乱象:法律滞后。

网贷平台的乱象,着重以下方面:

【网贷平台无处不在】

网贷平台已经侵入了人们的日常生活,衣食住行,无论是网购,点餐,还是找房租房,打车买票,甚至是看视频,听歌,刷八卦,运动健身,只要是运用到相关的App,基本上都有网络借贷的接口。 就连天气预报上,都有快速网贷的广告宣传链接。

说到广告,网贷平台的借贷广告,存在极大的争议,大多数人都认为,有的广告宣传引导不正确的消费观,会直接影响价值观导向,不利于身心健康的发展。还有的广告,以网贷的便捷性为宣传点,着重突出门槛低、额度高、利息低、到账快,大都涉及虚假宣传。

由于传统商业银行的*款贷**门槛,有需求的用户无法进行借贷就会选择网贷,如大学生,初入社会的打工人。而对自身风险缺失评估能力,部分人进入了“消费—*款贷**—以贷养贷”的恶性循环。

【网贷套路层出不穷】

【砍头息】

放贷前以“手续费”、“提前扣除利息”为由扣下部分放款金额。却依旧按照合同借款金额进行利息计算。

【阻碍还款】

网贷平台故意暂停平台运营,阻碍借贷人及时还款,产生违约金,增加还款难度。

【多头放贷】

网贷平台会向借贷人推荐其他网贷产品,以贷还贷,可能面临更高的利息和违约金。

不管是面对非法集资,还是网贷陷阱,理性消费、投资,依法维权,才能规避风险。

05、补充评析

风险是损失的不确定性,企业风险往往是价值风险,影响企业经营成本,造成直接的利润损失,不仅可能导致企业最终经营失败,还要面临相应的法律责任。

中国企业家犯罪报告显示,有将近五分之一的民企案件发生在融资环节,非法吸收公众存款罪排在企业高频率涉案的十大罪名首位。

企业通过民间借贷,开创创新投资模式,吸收社会闲散资金,一旦违法违规,操作不当,都将面临刑事法律风险,牵涉非法集资罪名。

其中,企业资金安全管理与控制尤为重要。

企业要增强资金安全责任意识,学法用法懂法守法,全面提高集体及个人的法律意识,对资金运行的全过程进行整体监管;

企业要构建完善的资金安全管理制度,统一筹集、使用资金,加强保密制度,确保数据信息的保密和安全,整体协防;

企业要加强货币资金关键部门的安全管理,以及重点人员的职业培训,制定相关的审核审批权限和货币资金支出程序。

更多法律资讯,就在法保网

为企业排忧解难,助企业稳步前行

注:文中人名为化名,引用案件信息来自中国裁判文书网、无讼,案号为:

1、(2005)宁刑初字第86号