前两天,折妹跑来和我抱怨:

“余额宝只能存10万了,该怎么办啊?”

我说:“你的余额宝里什么时候有超过5千块的?”

折妹更郁闷了:

“当初是你说工资放余额宝里比银行利息高的,

谁知道买东西也比银行卡方便,

根本管不住手嘛!”

……

有没有一种办法

既能存下钱获得较高收益

又能愉快地买买买呢?

余额宝大名鼎鼎,网购沉迷患者几乎没有不知道的。

余额宝的实质,是一支货币基金(对接的是天弘余额宝货币市场基金,基金代码000198)。

在马云爸爸的影响力之下,虽然很多人对“货币基金”的概念还不是很了解,但也知道“余额宝”这货的风险很低很低,和把钱存进银行差不多,收益却要比银行活期高很多(最近余额宝年化收益跌到了4%以下,但还是比银行0.35%的活期存款利率高出10倍!),每天还能看到利息进账,感觉不要太爽啊!

而且!

余额宝存取灵活,几十百把块就能买,提现秒到,还能和支付宝绑定直接用于付款,用起来和银行卡完全没差好嘛!

所以,

余额宝能成为全球第一大货基宝宝,不是没有理由的。

不过,

余额宝的方便易用,是它的优点,也恰好是折妹吐槽的缺点:

本意是想用余额宝存点钱赚点利息的,却在买买买中不知不觉花掉了,完全违背了初衷啊!

怎么办怎么办怎么办?

折妹想强制自己每个月拿出一部分工资存定期,可这对于“月光族”的她来说简直太难了。

有没有一种办法,像不知不觉用余额宝买买买一样,不知不觉地存钱,而且还能有收益呢?

当然有啦!

其实,不管是支付宝还是微信,都有一个“轻定投”功能,也就是每天用一点点钱定投一支基金,不久之后就能看到效果啦!

支付宝“轻定投”演示的场景效果↓↓↓

这个“一点点钱”是多少呢?

10元。

也就相当于,你每天只需要多花10块钱而已(这不是什么很难做到的大事吧),剩下的事,就交给时间(和基金经理)吧。

至于有多大效果,上面的演示图大家也看到了……

什么?演示图都是假的吹牛的?

好吧……

下面的图,是财哥的真实账户!

从2017年3月份定投到现在(2017年8月)的本金和收益,一开始是每天(交易日)定投20元,6月份以后改成每天定投30元↓↓↓

可能会有人觉得:这不算多嘛!2000多块存几个月,才有100多的收益啊,买一支股票涨几天都不止这个数了。

确实不多。不过我们需要注意到一点,这2000+不是一开始就有的,是从20元开始一点点累积的。

每天多花20元,对我的生活质量完全不造成影响,就当每天多喝了一杯奶盖贡茶而已。

然而在不知不觉中,攒出了2000+,还附带4%多的收益,就想问还有哪种理财方式可以做到?

会玩股票的大神,这篇可能不太适合你,可以转给你身边不玩股票的理财小白们看看。

可能还会有人问:这个只是浮动收益而已,也会有亏损威胁到本金的时候,风险太大!

这个就看个人的风险承受能力来了。

承受能力低的,可以选择定投货基宝宝,收益比放在余额宝要高上一丢丢;

承受能力高的,可以选择定投指数型基金、债券型基金、股票型基金混合型基金……总有一款适合你↓↓↓

财哥一直坚持一个原则,就是定投的额度不能影响眼下的生活,这样才能坚持下去。

比如上面那支基金定投,设置好定投时间和额度之后,我就不管了。不管是浮盈还是浮亏,我都不会去多看一眼,平时该买就买该花就花,完全不影响我的花销(定投的钱就当喝奶茶喝掉了)。

几个月后再瞄一眼,哟,惊喜就来了(喝掉的奶茶又回来啦!)。

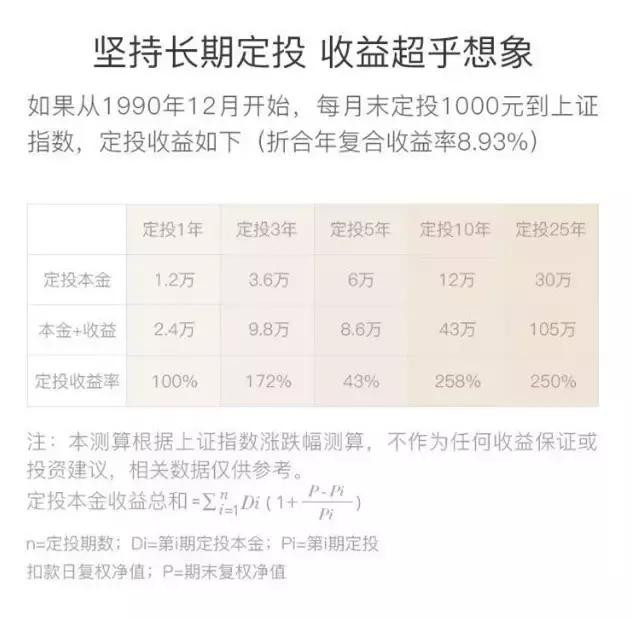

其实只要定投的时间足够长,赚钱是大概率的事。

这不是我空口说的,是电脑用大数据算出来的↓↓↓

是不是很吃惊?

那还不赶紧和财哥一起,开始定投?