2023年上半年,国内经济在低基数下保持恢复态势,GDP同比增长5.5%。其中二季度GDP同比增长6.3%,较一季度加快1.8个百分点,经济运行整体回升向好。上半年,规模以上工业主要能源产品生产均保持同比增长,原煤、原油、天然气进口较快增长。

一、宏观经济情况

中能智库《中国能源形势分析与预测报告》显示,2023年6月份,工业生产有所回升,高技术产业和装备制造业增长较快。制造业PMI小幅回升,但仍位于收缩区间。CPI环比下降,PPI同、环比均下降。

(一)工业生产稳定增长

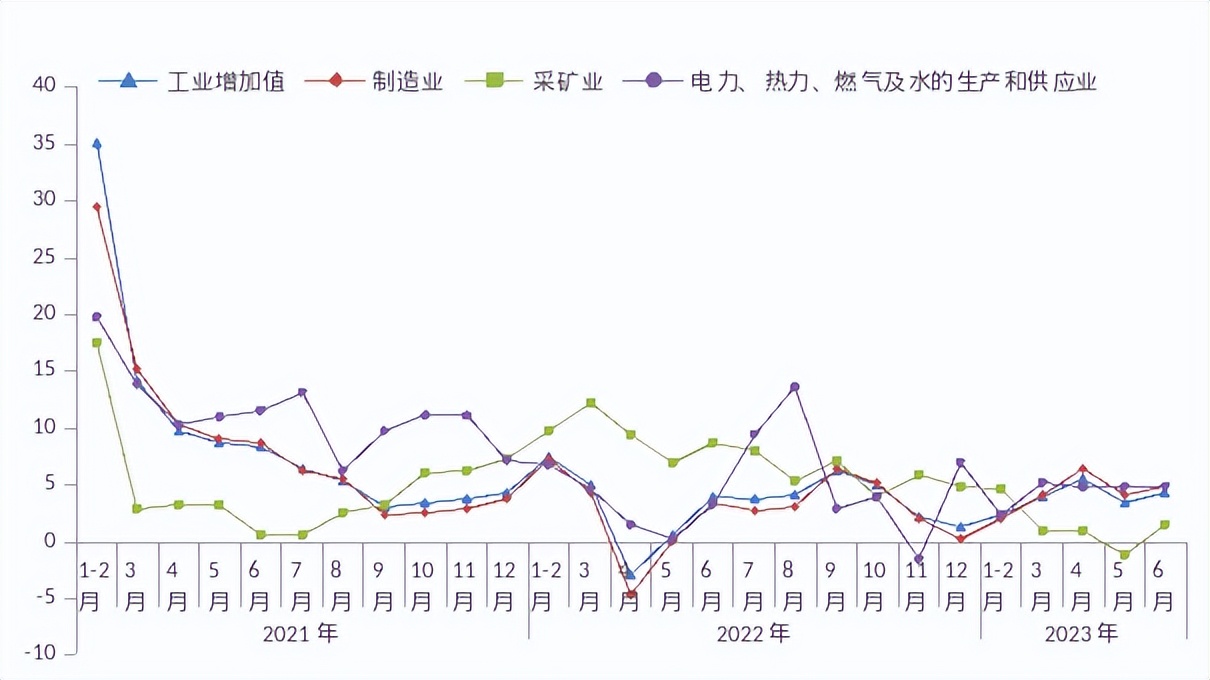

6月份,工业生产景气总体有所企稳,规模以上工业增加值同比实际增长4.4%,较5月份加快0.9个百分点。1-6月份,规模以上工业增加值同比增长3.8%。

分三大门类看,6月份,采矿业增加值同比增长1.5%,制造业增长4.8%,电力、热力、燃气及水生产和供应业增长4.9%。

分经济类型看,6月份,国有控股企业增加值同比增长5.4%;股份制企业增长5.9%,外商及港澳台商投资企业下降1.4%;私营企业增长3.2%。

图1 2021-2023年月度规模以上工业增加值增速

资料来源:中能智库、国家统计局

(二)PMI小幅回升

2023年6月份,制造业企业生产活动有所加快,制造业景气水平有所改善。制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点。

表1 中国制造业PMI及构成指数

资料来源:中能智库、国家统计局

从企业规模看,大型企业PMI为50.3%,比上月上升0.3个百分点;中型企业PMI为48.9%,比上月上升1.3个百分点;小型企业PMI为46.4%,比上月下降1.5个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.3%,比上月上升0.7个百分点;新订单指数为48.6%,比上月上升0.3个百分点;原材料库存指数为47.4%,比上月下降0.2个百分点;从业人员指数为48.2%,比上月下降0.2个百分点;供应商配送时间指数为50.4%,比上月下降0.1个百分点。

图2 制造业PMI历史趋势图

资料来源:中能智库、国家统计局

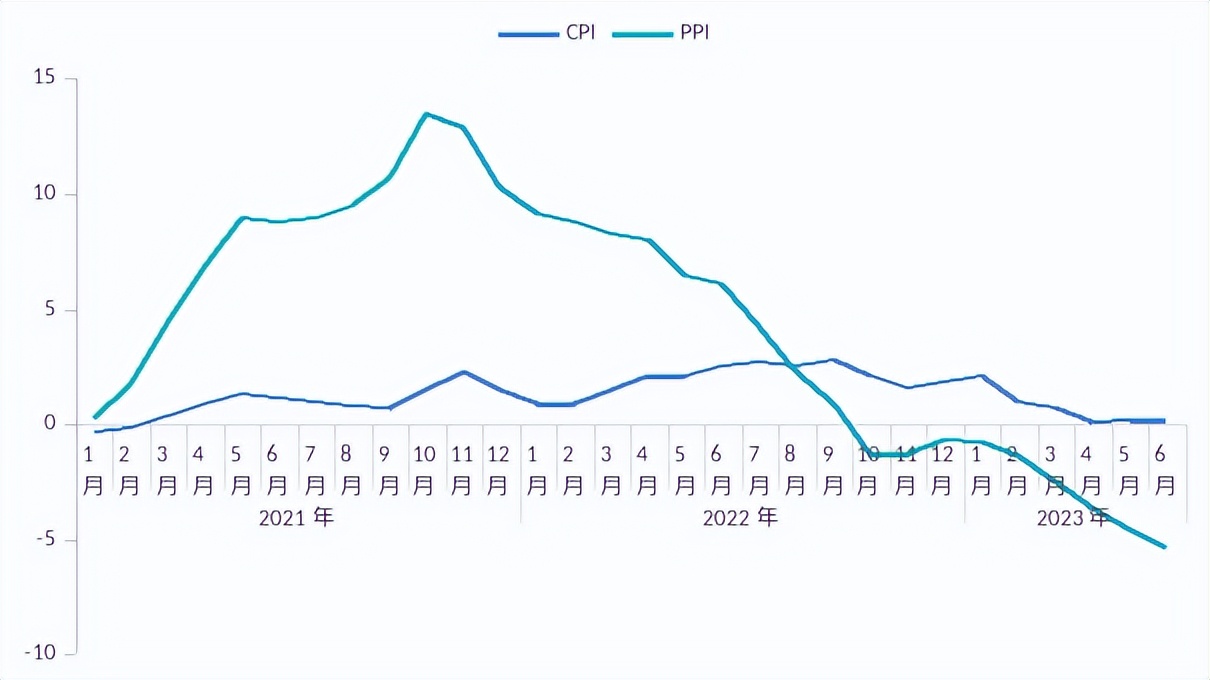

(三)PPI继续下降

2023年6月份,受石油、煤炭等大宗商品价格继续回落及上年同期对比基数较高等因素影响,全国工业生产者出厂价格(PPI)环比、同比均下降。上半年,全国PPI比上年同期下降3.1%。

从环比看,PPI下降0.8%,降幅比上月收窄0.1个百分点。受国际市场原油价格继续回落影响,石油煤炭及其他燃料加工业、石油和天然气开采业价格分别下降2.6%、1.6%,煤炭开采和洗选业价格下降6.4%,电力生产中的风力发电和太阳能发电价格分别上涨2.6%、1.4%。

从同比看,PPI下降5.4%,降幅比上月扩大0.8个百分点。同比降幅扩大主要是受石油、煤炭等行业价格继续回落影响。主要行业中,石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业、煤炭开采和洗选业价格降幅在14.9%-25.6%之间,且降幅均扩大。上述4个石油、煤炭相关行业合计影响PPI同比下降约2.81个百分点,比上月的影响扩大0.71个百分点。

表2 2023年6月份工业生产者价格主要数据

表2 2023年6月份工业生产者价格主要数据

资料来源:中能智库、国家统计局

(四)CPI环比下降

2023年6月份,消费市场运行基本平稳,全国居民消费价格(CPI)环比略有下降,同比持平。上半年,全国CPI比上年同期上涨0.7%。

从环比看,CPI下降0.2%,降幅与上月相同。其中,食品价格下降0.5%,降幅比上月收窄0.2个百分点。非食品价格下降0.1%,降幅与上月相同。非食品中,受国际油价下行影响,国内能源价格下降0.7%,降幅比上月扩大0.5个百分点。

从同比看,CPI由上月上涨0.2%转为持平。其中,食品价格上涨2.3%,涨幅比上月扩大1.3个百分点。非食品价格由上月持平转为下降0.6%。非食品中,服务价格上涨0.7%,涨幅回落0.2个百分点;工业消费品价格下降2.7%,降幅扩大1.0个百分点,其中能源价格下降9.3%,扣除能源的工业消费品价格下降0.5%,降幅均有扩大。

图3 2021-2023年月度CPI和PPI同比走势情况

资料来源:中能智库、国家统计局

二、能源发展总体情况

(一)能源需求状况

煤炭需求较为旺盛。6月份,受季节性因素影响,煤炭消费需求旺盛。高温天气和水电出力不足,火电发电量同比增幅较大,黑色产业链需求疲软,地产施工和开工端偏弱,焦炭、生铁、水泥等非电需求行业同比增速有所回落。

原油需求较快增长。6月份,我国经济延续恢复态势,原油需求增加。进口原油5206万吨,同比增长45.3%,较5月份加快33个百分点;上半年,进口原油28208万吨,同比增长11.7%。

天然气消费同环比均上升。5月份,南方部分地区步入夏季,制冷需求有所增加,带动气电消费量出现提升。同时,随着全国经济的进一步复苏,工业及交通部门用气需求持续恢复,带动全国天然气表现消费量环比和同比均出现上涨。6月份,全国大部份地区天气炎热,带动制冷需求有较为明显的提升,预计我国天然气消费量环比仍将上涨。

电力消费增速稳步增长。上半年,全国全社会用电量4.31万亿千瓦时,同比增长5.0%,增速比上年同期提高2.1个百分点,上半年国民经济恢复向好拉动电力消费增速同比提高。

(二)能源投资水平

煤炭固定资产投资同比小幅增长。今年以来,煤炭市场供需趋向宽松,现货市场供过于求,港口动力煤市场价格加速下跌,煤企对固定资产投资积极性不足。1-6月份,煤炭开采和洗选业固定资产投资额累计同比增长9.6%,增速比1-5月份增加2.4个百分点。

油气开采投资有所提升。2023年上半年,我国油气行业上游企业经营状况向好,并继续推进增储上产七年行动计划。因此,我国石油和天然气开采固定资产投资累计增速保持在较高水平。1-6月份,石油和天然气开采业固定资产投资额同比增长22.4%,较1-5月份上升0.4个百分点。

燃气生产供应投资持续增长。6月份,我国天然气下游消费较春季有所提升。同时,国家继续加强对城乡燃气相关的基础设施投资,满足经济社会发展所需。在上述利好因素的支撑下,1-6月份,我国燃气生产和供应业固定资产投资额同比增速继续提升,同比增速达31%,较1-5月份增长3.1个百分点。

电源投资持续增长。上半年,全国重点调查企业电力完成投资5373亿元,同比增长32.2%。分类型看,电源完成投资3319亿元,同比增长53.8%,其中非化石能源发电投资2940亿元,同比增长60.9%,占电源投资的比重达到88.6%。

(三)能源建设规模

煤炭行业建设持续推进。国家能源局编印《全国煤矿智能化建设典型案例汇编(2023年)》,开滦集团召开选煤厂标准化智能化建设工作现场会议,大唐国源公司龙王沟煤矿产能核增至1500万吨/年,北方魏家峁煤电有限责任公司露天煤矿产能增至1500万吨/年。

油气相关工程建设持续推进。“深海一号”超深水大气田二期关键控制性工程——20英寸海底长输管道铺设完工;唐山LNG接收站项目一期工程投产;国家管网集团蒙西管道项目一期工程(天津—河北定兴)成功投产;中国海油金湾“绿能港”二期项目5座全球单罐容量最大的27万立方米液化天然气储罐实现主体结构完工;*疆新**自治区人民政府与中国石油天然气集团有限公司签订战略合作协议,中石油将在*疆新**10个地州扩建天然气管道工程;烟台港30万吨原油码头二期正式投产;渤海亿吨级油田群——垦利6-1油田群实现全面投产。

全国发电装机快速增长。截至6月底,全国全口径发电装机容量27.1亿千瓦。分类型看,水电4.2亿千瓦、火电13.6亿千瓦(其中,煤电11.4亿千瓦,占总发电装机容量的比重为42.1%)、核电5676万千瓦,并网风电3.9亿千瓦,并网太阳能发电4.7亿千瓦。

(四)能源供应情况

原煤生产稳定增长,进口高位增长。6月份,生产原煤3.9亿吨,同比增长2.5%,进口煤3987.1万吨,同比增长110%。上半年,国内生产原煤23.0亿吨,同比增长4.4%。进口煤炭2.2亿吨,同比增长93.0%。

原油生产稳定增长。6月份,我国生产原油1752万吨,同比增长1.9%,较5月份下降0.8个百分点。1-6月份,生产原油10505万吨,同比增长2.1%。

天然气生产增速放缓。6月份,我国生产天然气达183亿立方米,同比增长5.5%,增速比5月份下降1.7个百分点。1-6月份,我国累计生产天然气达1155亿立方米,同比增长5.4%,增速较1-5月份下降0.1个百分点。

电力生产保持增长。上半年,发电量41680亿千瓦时,同比增长3.8%。分品种看,火电同比增长7.5%,水电下降22.9%,核电增长6.5%,风电增长16.0%,太阳能发电增长7.4%。