摘要

雪榕生物拟发行规模5.85亿元可转债,扣除发行费用后全部用于泰国食用菌工厂化生产车间建设项目、山东德州日产101.6吨金针菇工厂化生产车间项目(第三期)、以及流动资金的补充。

食用菌细分市场龙头,量价齐升或可带来增长。公司深耕食用菌细分市场二十余年,不断改良生产工艺和提升产品质量,近年来收入与利润保持较快增长,同时毛利率、期间费用率、ROE等盈利指标处于行业靠前位置,资产周转能力强,预计未来仍有较大的扩张弹性。行业层面,当前食用菌消费量呈缓慢增长趋势,供给端竞争格局逐渐趋向于良好、且工厂化率有较大提升空间。公司作为龙头,去年来受益于行业集中度提升以及竞争的有序化,且公司采用了小包装的销售策略,带动产品价格的上涨;产量方面,目前公司通过转债募投项目新增超过200吨金针菇日产能(山东、泰国基地各100吨),预计明年投产,量价齐升将为公司带来业绩增量。

估值处于上市以来偏低位置。从估值来看,公司最新收盘价对应PE(TTM)为19.8X,估值处于上市以来的偏低位置,同行业可比公司众兴菌业PE(TTM)41.1X,与同行业相比公司估值处于较低位置。

平价、债底保护较弱。雪榕转债补偿利率略高于市场平均设置,赎回条款(15/30,120%)较为宽松,表现出公司较强的转股意愿。以对应正股6月22日收盘价测算,转债平价为95.88元,平价保护一般;在本文假设下纯债价值为82.39元、YTM为3.31%,债底保护尚可。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。本次转债评级AA-、发行日平价95.88元,当前市场中可比标的宏辉(最新收盘价为122.27元,溢价率 -3.65%)、众兴(最新收盘价为99.06元,溢价率33.91%),近期上市新券中起步上市首日收盘价为124.94元、溢价率6.89%,预计本次转债上市首日价格在105元左右;本次转债仅设置网上,假设原股东优先配售50%,则留给公众投资者的额度为2.93亿元,进一步假设网上500万户申购,则中签率在0.006%左右,建议一级市场申购。

风险提示:行业竞争加剧,产品价格大幅下降。

正文

一、正股基本面

截至2020年5月,公司第一大股东与控股股东为杨勇萍、持股31%,其与配偶张帆为实际控制人。杨勇萍先生曾任职于福建省港航管理局航道处,历任高榕食品总经理、董事长,现任本公司董事长。其妻子张帆女士曾任中国农业银行福州市晋安支行信贷员、侨威集团有限公司董事。质押方面,公司股权质押总量为3196万股,占总股本7.23%。

公司主营鲜品食用菌的研发、工厂化种植与销售,主要产品包括金针菇、真姬菇、香菇、杏鲍菇等鲜品食用菌。截至2019年末,公司是我国产能最大的食用菌工厂化生产企业,拥有上海、四川都江堰、吉林长春、山东德州、广东惠州、贵州毕节、甘肃临洮七大生产基地(泰国生产基地处于建设中),现有食用菌日产能1,170吨,位居全国之首;其中金针菇960吨,其他菇种210吨。

公司属于食用菌工厂化生产的业务模式 ,处于食用菌产业链中游位置,即采购上游原料,并在公司厂房进行食用菌的栽培和生产,最后将产品转由经销商或直接销往下游客户。

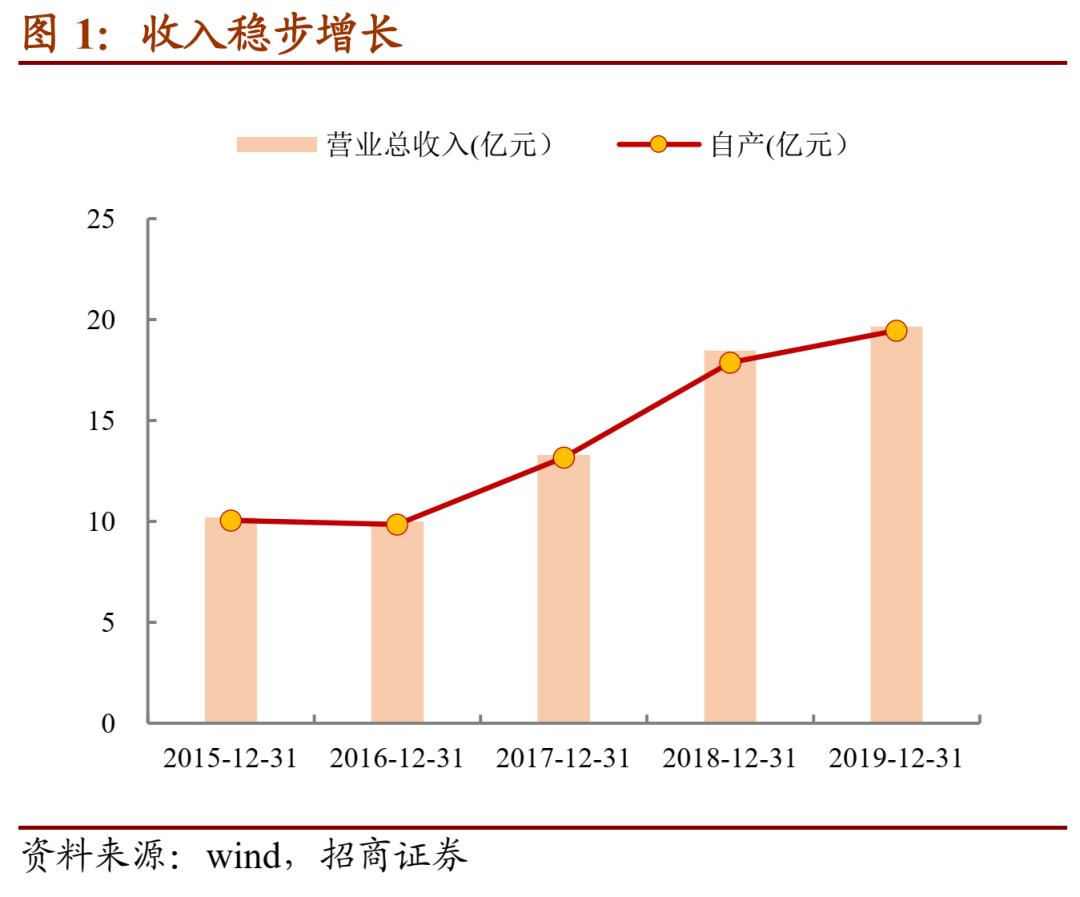

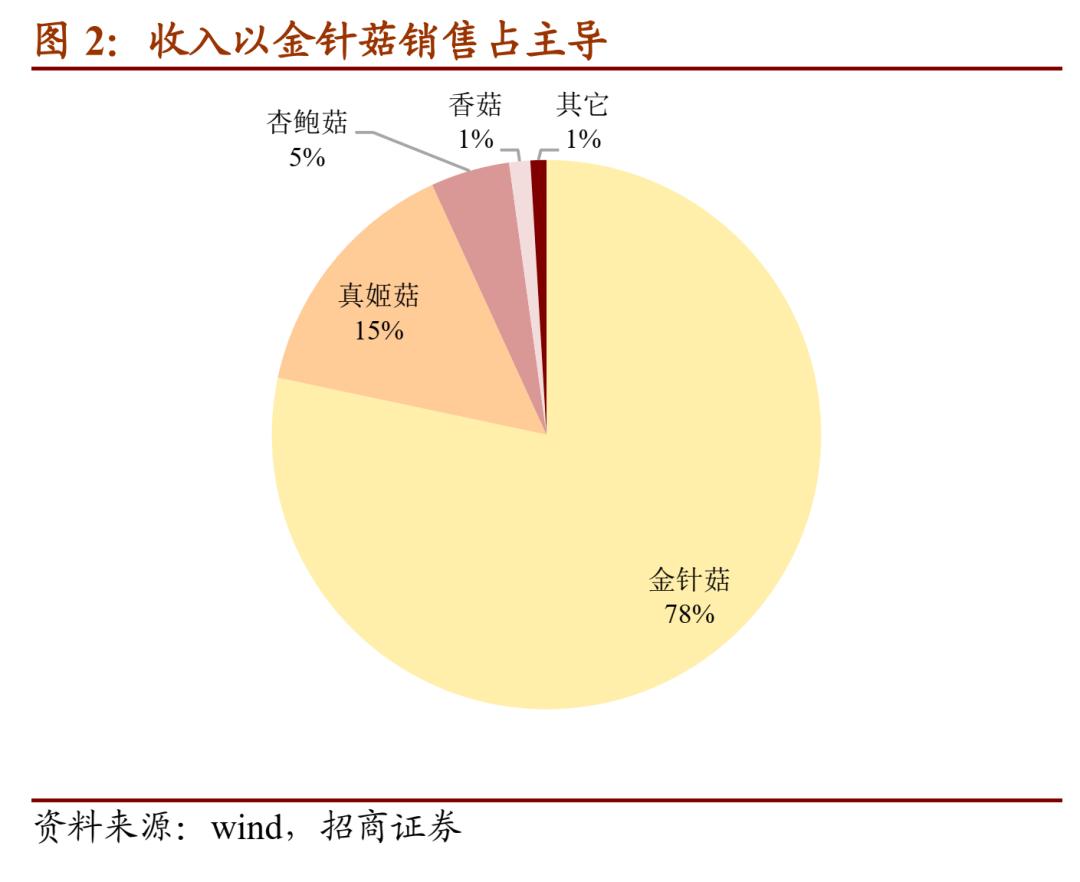

收入稳步提升。2019年公司收入19.65亿元,自2016年开始呈现稳步增长的趋势。按公司收入构成来看,金针菇收入占比为78%、是公司的主要产品,其次是真姬菇以及杏鲍菇,而其余食用菌收入占比较低。分销售模式来看,2019年经销商销售收入占比95.64%、直接销售收入占比4.36%,销售模式以经销为主。

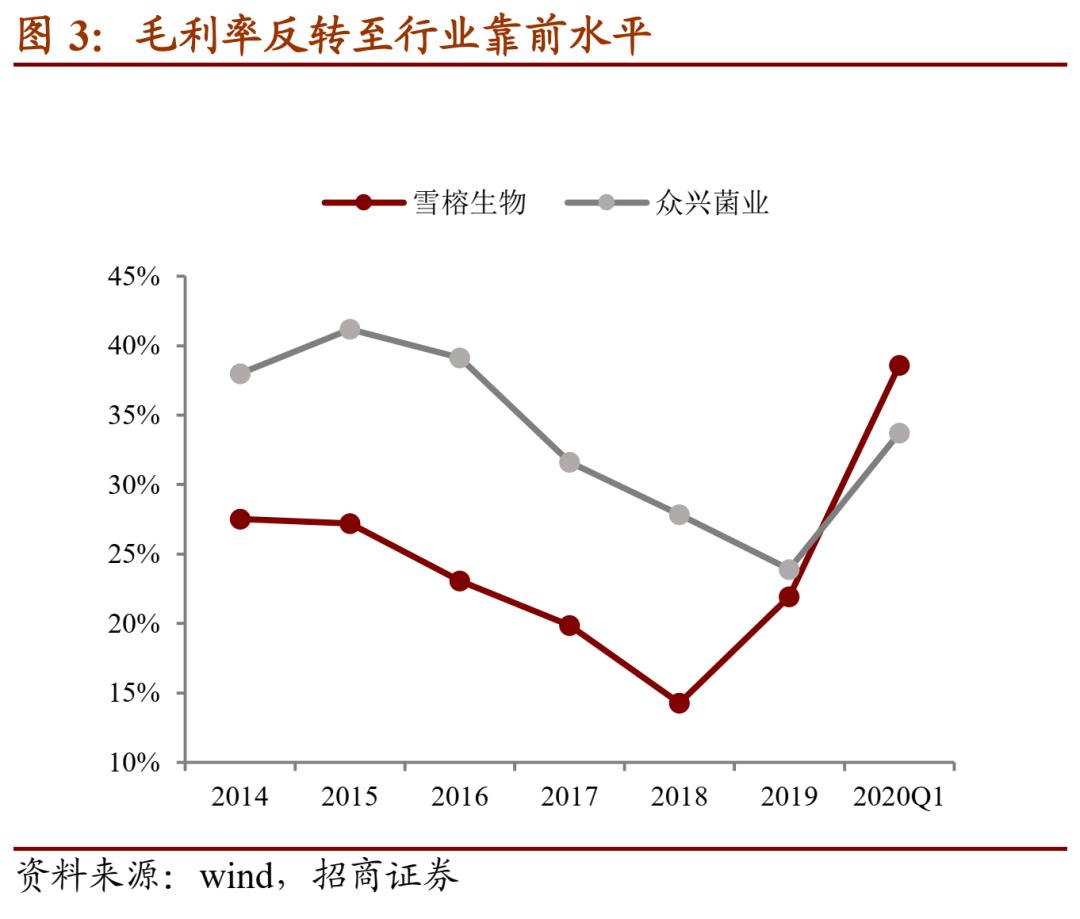

毛利率呈现周期波动,反转升至行业领先。2019年之前,食用菌行业由于其较高的利润、引来众多新进入者,全行业产品产能大幅扩张导致食用菌产品价格出现下降,行业毛利率也出现下滑趋势,公司也未能例外。2019年开始行业竞争带来的低价状态带动亏损产能出清,行业集中度开始提升、同时市场竞争趋向良性,公司毛利率提升至22%,今年一季度受疫情影响、产品价格上升,毛利率继续上升至39%。

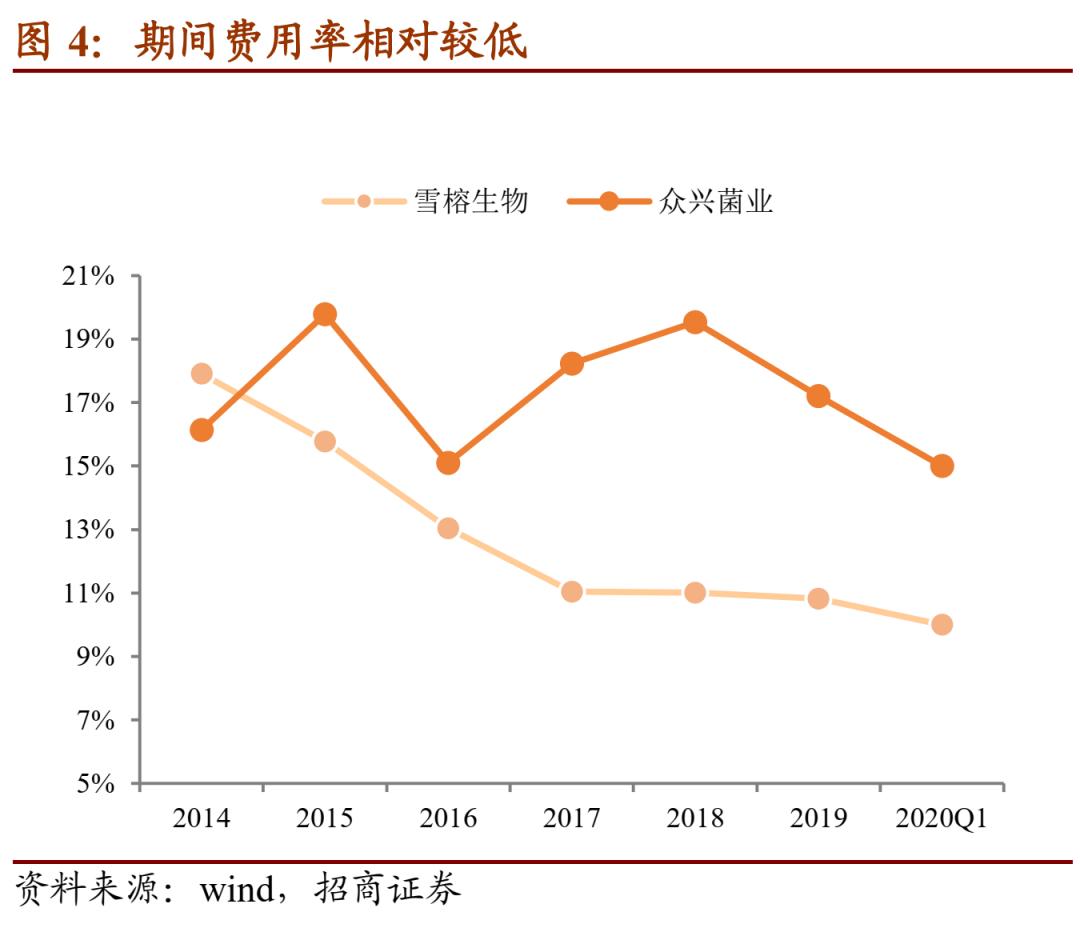

期间费用率处于行业极低水平、且逐步下降。2020年一季度公司期间费用率为10%,大幅低于可比公司众兴菌业,且从2015年公司销售费用率走势来看,一直在稳步下降,显示出公司在行业较好的管理能力以及相对稳定的上下游关系。

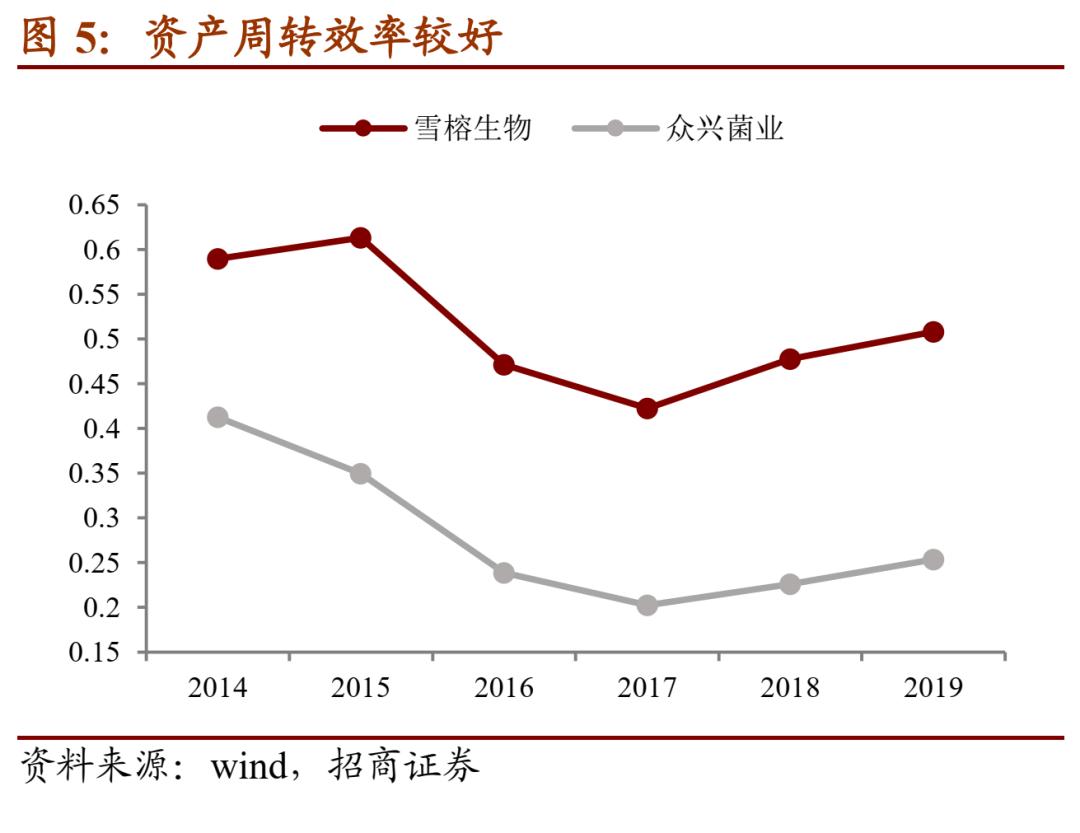

资产周转效率较好。2019年公司总资产周转率0.51,历年来均高于众兴菌业,可看出公司通过生产管理及工艺管控使公司产品的产能利用率保持的较好,同时自2017年起公司应收账款周转率也处于行业靠前位置,其与经销商的合作方式带来了稳定的回款能力,公司整体资产周转效率处于同行业领先水平。

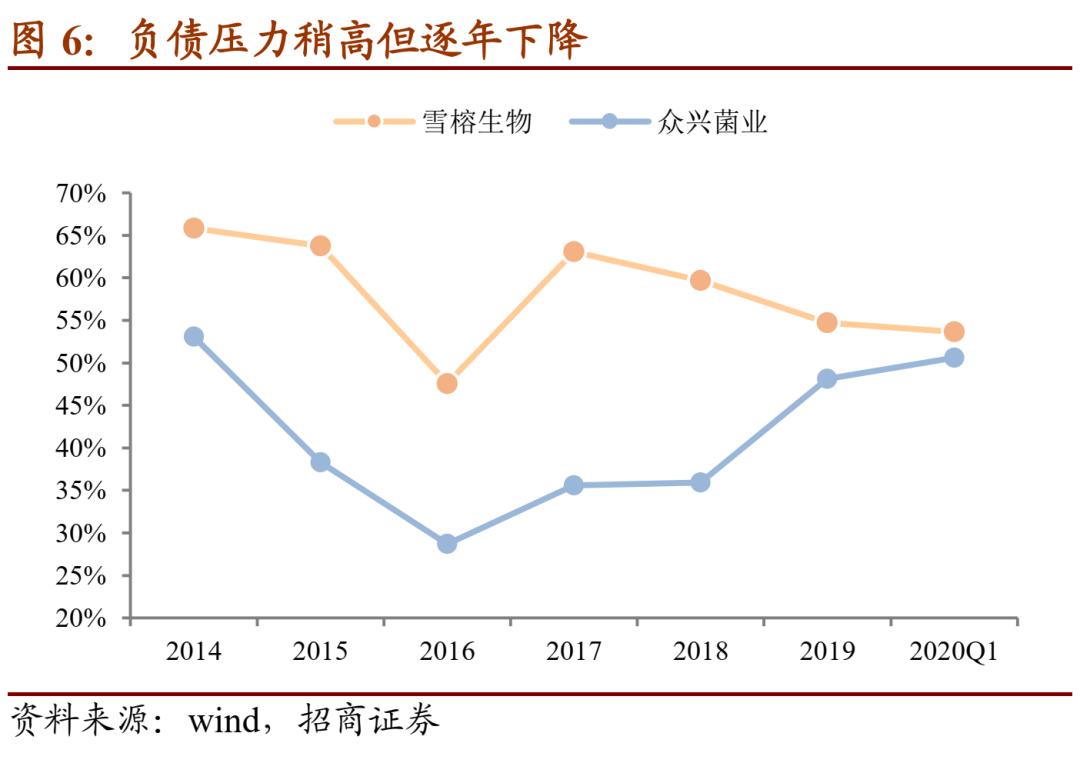

负债压力相对同业稍高,近年有所改善。2020年一季度末公司资产负债率为53.67%,不同于可比公司众兴菌业,近年来公司稳步发展、负债率呈现逐年下降的趋势,稍高的负债率对于公司未来进一步扩张或有一定影响。

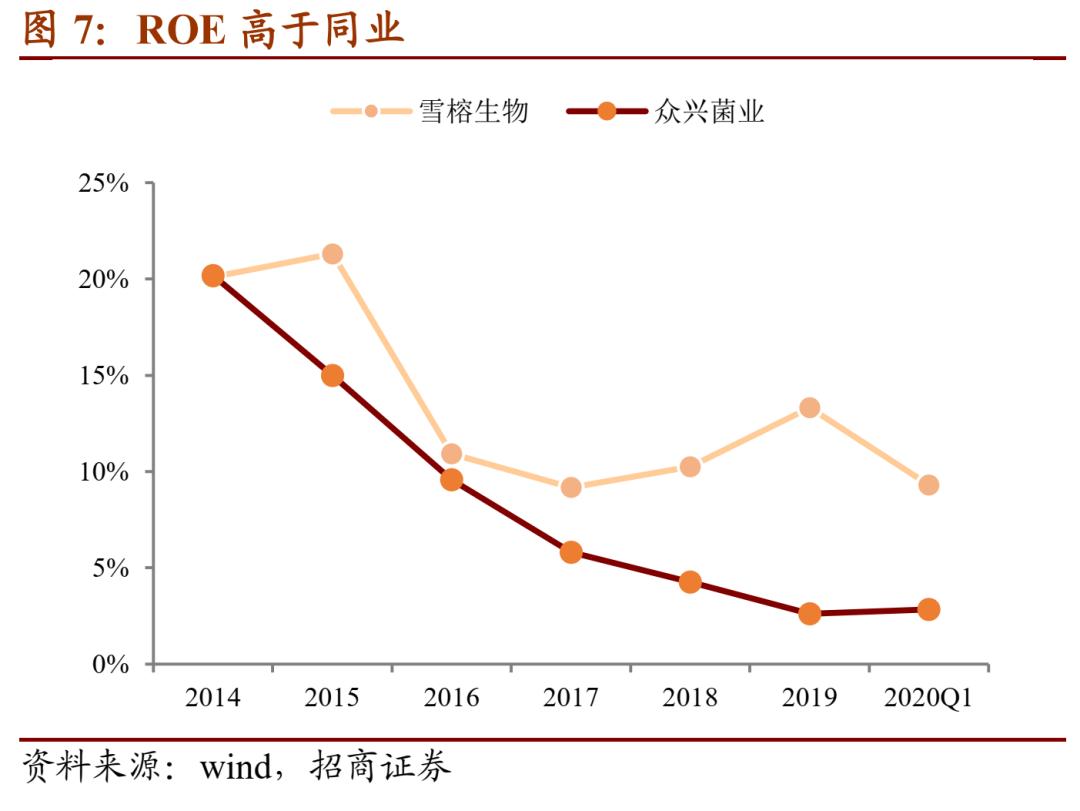

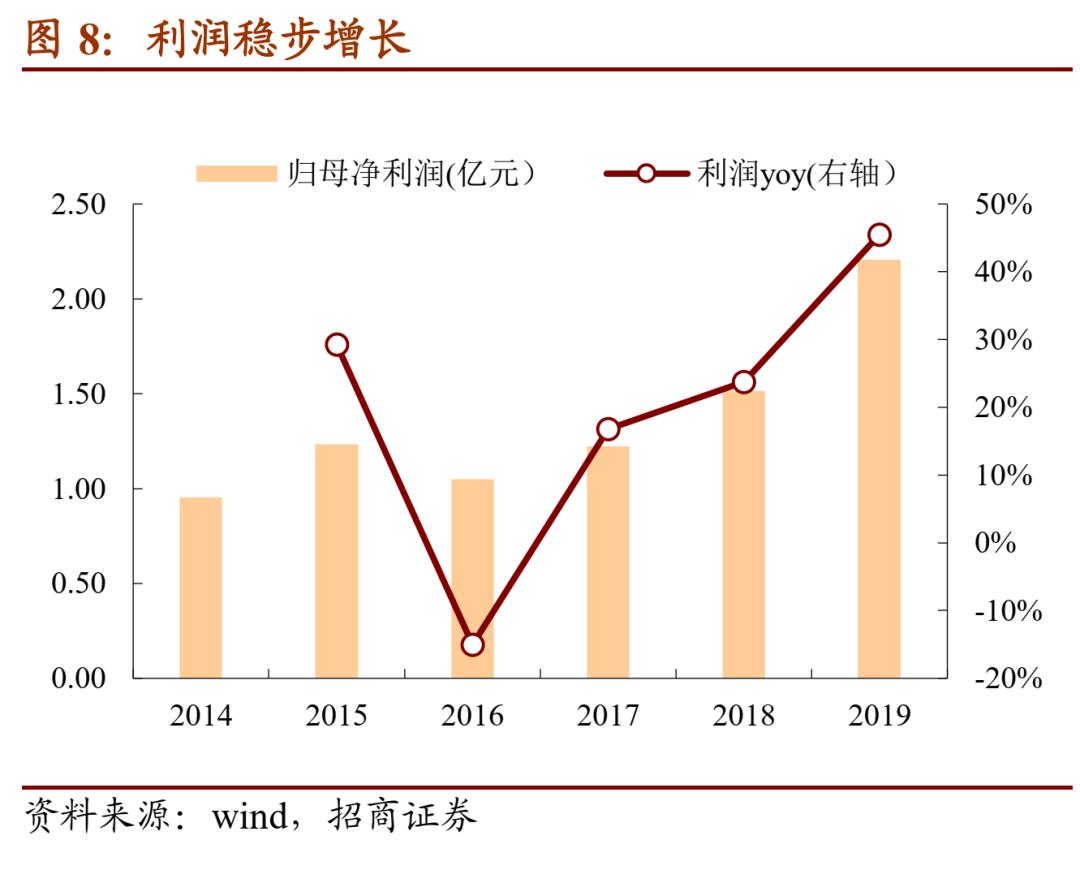

公司拥有较好的ROE水平以及稳定的增长能力。2019年公司ROE水平为13%,高于同行业可比公司,同时在过去几年公司ROE均保持在10%左右的水平,展示出公司在行业中较强的盈利能力、带给股东更高的回报率。从过去的利润增长来看,过去5年公司归母净利润保持18.29%的复合增长率,且近3年的利润呈现加速增长的状态,展现出相对稳定的增长能力。

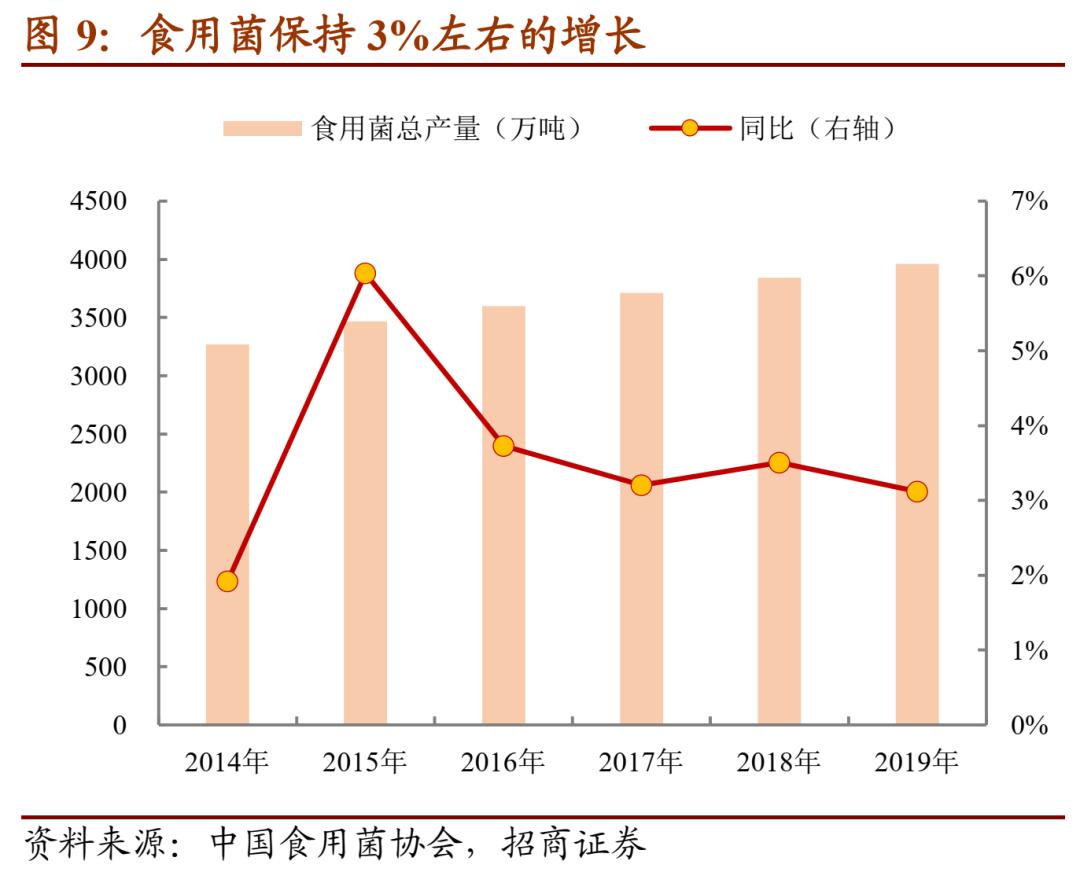

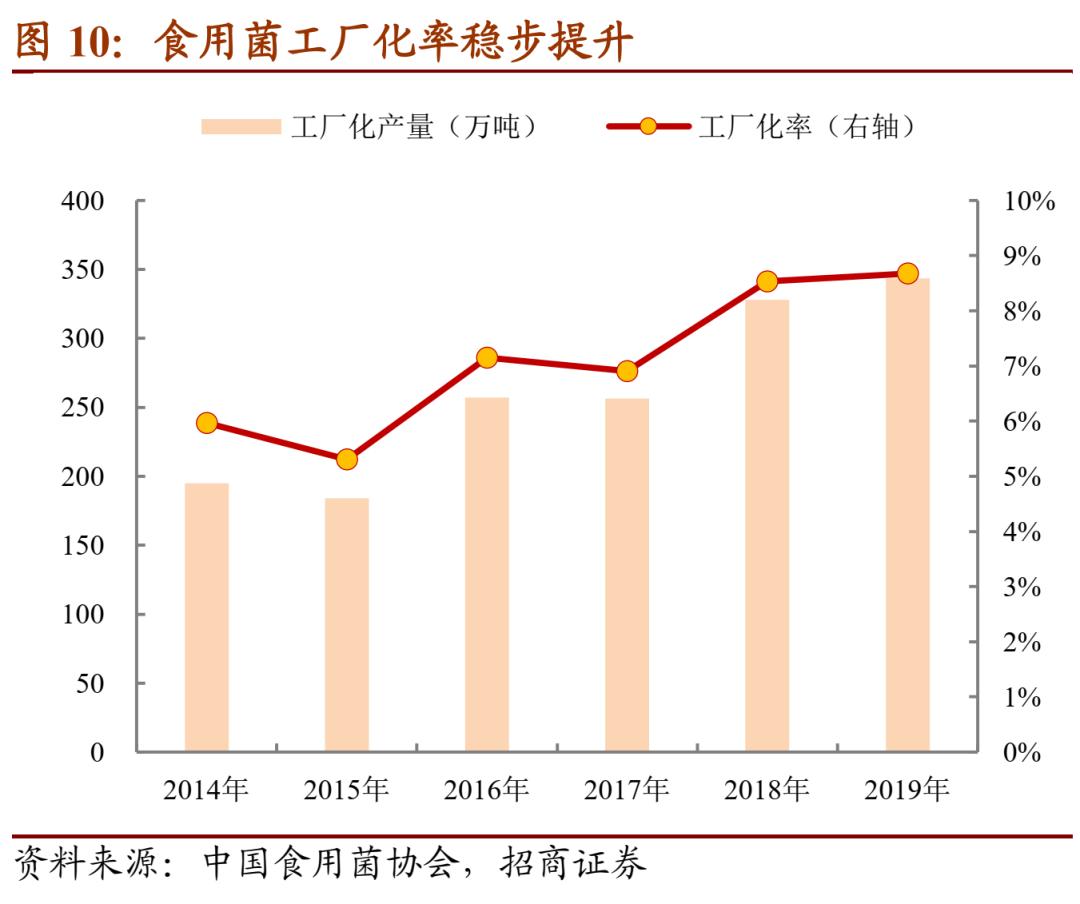

食用菌工厂化率当前不足10%,仍有较大提升空间。行业层面,虽然2013~2017年食用菌行业进入大量工厂化生产者,但数据显示,2019年全国食用菌工厂化生产量达到343.68万吨、占食用菌总产量仍不足10%,而相比韩国、日本、我国台湾等地区90%以上的食用菌工厂化率水平,仍有较大的提升空间。从下游需求来看,我国食用菌近年产量增速在3%左右,仍保持缓慢增长。

食用菌细分市场龙头,量价齐升有望提升业绩。公司深耕食用菌细分市场二十余年,不断改良生产工艺和提升产品质量,去年来受益于行业集中度提升以及竞争的有序化,且公司采用了小包装的销售策略,使得公司产品的价格呈现上涨趋势,进一步奠定了公司在行业内的领先位置;另一方面公司目前仍在开发食用菌新品类,同时借助此次转债募投项目进行产能扩张,实现量价齐升、带来业绩增长。

二、转债募投项目分析

本次可转债发行规模为5.85亿元,扣除发行费用后全部用于泰国食用菌工厂化生产车间建设项目、山东德州日产101.6吨金针菇工厂化生产车间项目(第三期)、以及流动资金的补充。

1 )泰国食用菌工厂化生产车间建设项目。该项目拟在泰国建设食用菌工厂化生产车间,是国内食用菌行业竞争激烈,产品单价逐年下降,盈利空间不断被挤压的情况下,公司积极响应国家“一带一路”政策,尝试布局海外市场的产物,设计日产金针菇100.2吨。项目总建设期为1年,预计至2020年上半年竣工投产。

2 )山东德州日产101.6吨金针菇工厂化生产车间项目(第三期)。本项目拟在山东德州市经济技术开发区建设金针菇工厂化生产车间。工厂化种植食用菌行业竞争较为激烈,产品价格保持在微利状态,整个行业处于挤出落后产能的周期,因此,现阶段成本控制是各工厂保持竞争力的核心,基于这方面考虑开发此项目,由具有成本优势的山东基地代替已有的上海基地。项目设计日产金针菇101.6吨该项目总建设期为12个月,预计募集资金到位后,自2020年6月开工建设,至2021年5月竣工投产。

三、可转债投资价值分析

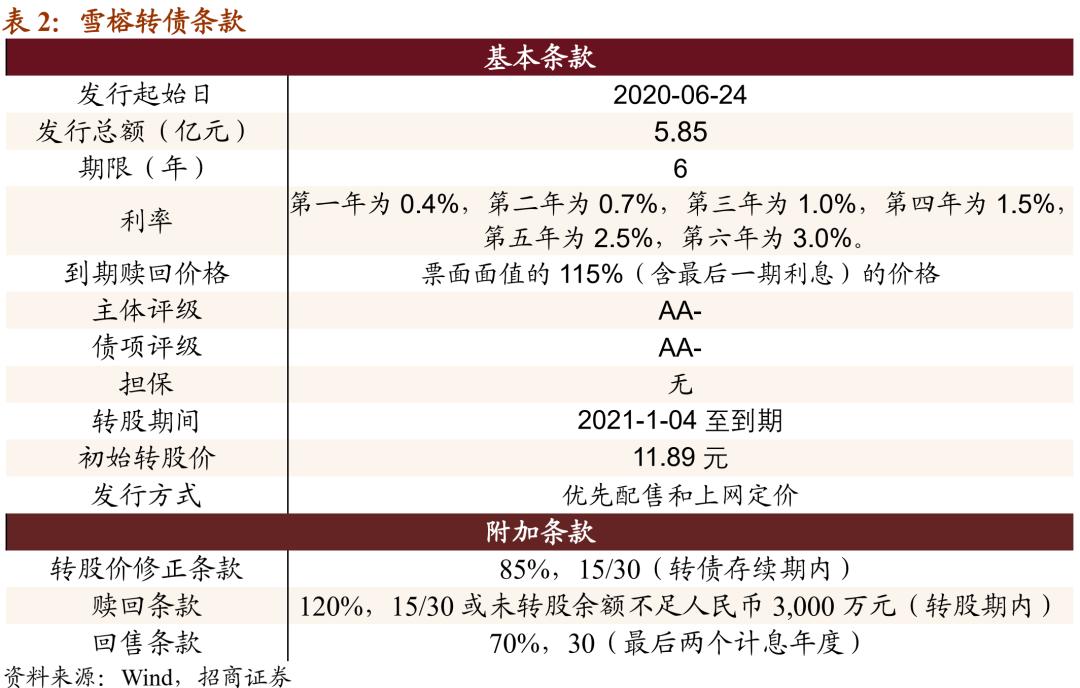

公司本期可转债发行规模为5.85亿元,发行期限6年。初始转股价为11.89元,按初始转股价计算,共可转换为4920.10万股雪榕生物A股股票。转债全部转股对公司A股总股本的稀释率为11.14%,对流通股(非限售)的稀释率为17.52%,对流通股稀释率略高。转股期从2021年1月4日起至可转债到期日(2026年6月23日)结束。

利率条款来看,可转债6年票面利率分别为0.4%、0.7%、1.0%、1.5%、2.5%、3.0%,比近期发行转债的平均票面利率水平略高;到期赎回价格为115元,补偿利率也高于市场平均水平。

信用评级来看,中诚信对主体与债项分别给予AA-、AA-的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,赎回条款较为宽松,1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,120%),较当前市场常规条款较为宽松;3)回售条款(30,70%),下修与回售条款属于常规设置。

综合来看,公司本次发行补偿利率均高于行业平均,附加条款中赎回条款较为宽松。公司发行公告日收盘价为11.40元,对应平价为95.88元。本次发行的雪榕转债评级为AA-、期限为6年、6月19日6年期AA-级中债企业债YTM为6.7596%、中证公司债YTM为6.7771%,综合以上本文取YTM为6.77%,测算转债纯债价值为82.39元,债底保护较弱;到期收益率为3.31%,略高于同期限国债收益率。

四、投资建议

食用菌细分市场龙头,量价齐升或可带来增长。公司深耕食用菌细分市场二十余年,不断改良生产工艺和提升产品质量,近年来收入与利润保持较快增长,同时毛利率、期间费用率、ROE等盈利指标处于行业靠前位置,资产周转能力强,预计未来仍有较大的扩张弹性。行业层面,当前食用菌消费量呈缓慢增长趋势,供给端竞争格局逐渐趋向于良好、且工厂化率有较大提升空间。公司作为龙头,去年来受益于行业集中度提升以及竞争的有序化,且公司采用了小包装的销售策略,带动产品价格的上涨;产量方面,目前公司通过转债募投项目新增超过200吨金针菇日产能(山东、泰国基地各100吨),预计明年投产,量价齐升将为公司带来业绩增量。

估值处于上市以来偏低位置。从估值来看,公司最新收盘价对应PE(TTM)为19.8X,估值处于上市以来的偏低位置,同行业可比公司众兴菌业PE(TTM)41.1X,与同行业相比公司估值处于较低位置。

平价、债底保护较弱。雪榕转债补偿利率略高于市场平均设置,赎回条款(15/30,120%)较为宽松,表现出公司较强的转股意愿。以对应正股6月22日收盘价测算,转债平价为95.88元,平价保护一般;在本文假设下纯债价值为82.39元、YTM为3.31%,债底保护尚可。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。本次转债评级AA-、发行日平价95.88元,当前市场中可比标的宏辉(最新收盘价为122.27元,溢价率 -3.65%)、众兴(最新收盘价为99.06元,溢价率33.91%),近期上市新券中起步上市首日收盘价为124.94元、溢价率6.89%,预计本次转债上市首日价格在105元左右;本次转债仅设置网上,假设原股东优先配售50%,则留给公众投资者的额度为2.93亿元,进一步假设网上500万户申购,则中签率在0.006%左右,建议一级市场申购。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。