大家早上好,早上我们如约进行杭可科技的研究。话不多说,我们直接开始。

主营业务—— 公司主要提供锂电后端的设备。具体2018 年数据显示,杭可科技的消费类锂电池生产设备收入占 54.43%,动力锂电池生产设备收入占 45.57%;(根据公司上市时递交的招股说明书所得数据)

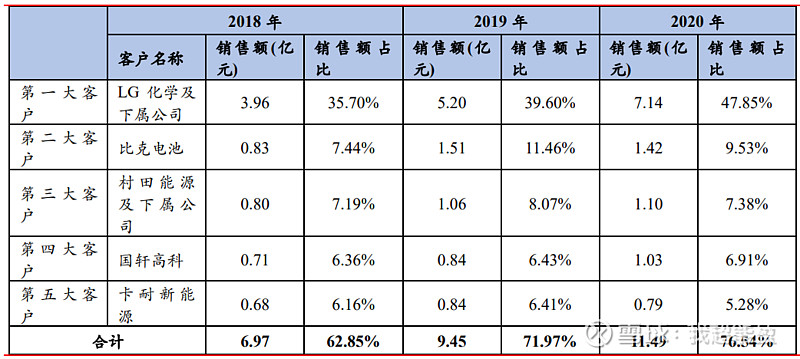

客户结构—— 杭可科技的客户结构是在锂电四大龙头中最特殊的。在疫情前,公司客户结构中,海外厂商占比相比于国内的,较高。公司2020年前五大客户占销售额的比例为76%,其中LG的占比达到了47.85%。从LG的角度出发,杭可科技占LG后端设备份额的60%以上。

具体客户结构如下:在消费电子类领域拥有包括韩国三星、韩国 LG、日本村田、亿纬锂能、宁德新能源(ATL)等客户资源;在动力电池领域 拥有韩国 LG(2017 年开启动力电池领域的合作,参与 LG 波兰动力电池生产线的后处理设备供应)、比亚迪、国轩高科、天津力神、 宁德时代等。

为什么LG和杭可科技绑定的越来越紧?

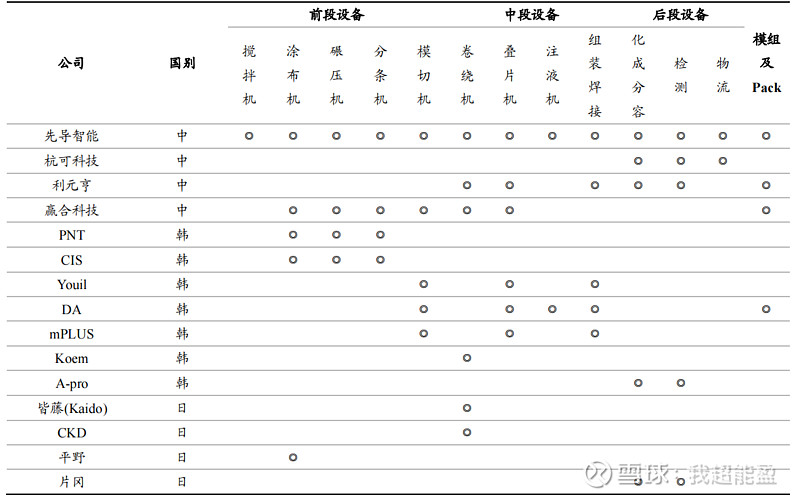

首先我们要知道,不是我们太强大,是韩国的竞争对手不太行啊。我们再次把上篇文章的这个截图拿出来。

同时我们上篇文章也有说到,日韩走的路线跟我们是不同的,我们走的是整线交付,日韩走的是专精一点,而韩国最强的锂电设备厂商PNT,,是韩国最负盛名的生产涂布机、辊压机、分条机、卷绕机的公司。做的是前端,杭可科技再次形成了错位竞争!

而且,有认真读我们文章的同学们应该会清楚,锂电设备由于是非标产品,需要根据下游客户的需求研发定制,所以客户也轻易不更换供应商,大家的时间都很宝贵,没时间浪费在重新磨合新的供应商上。

种种错位竞争,让杭可科技一步步走了出来!

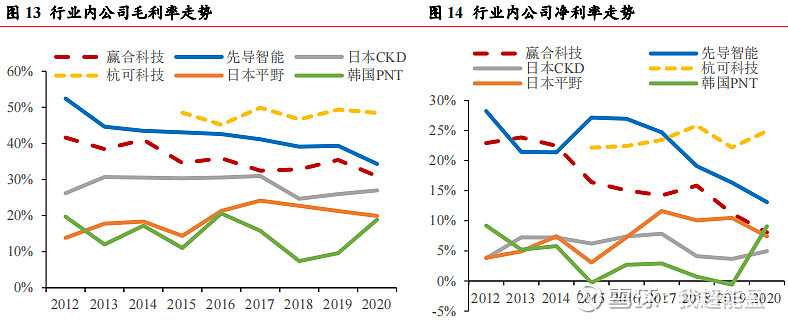

锂电设备行业,目前国内厂商的竞争力在全球都是极强的。同时,国内的竞争也是十分激烈的。而杭可科技在国外的客户占比高,与行业内其他企业错位竞争,也能带来一定的竞争优势。我们从下图也能看出,杭可科技在2020年前,无论毛利率和净利率都能保持稳定走势,而国内其他厂商大多下滑严重。

这种错位竞争很聪明。很成功。但没想到的是——万恶的疫情爆发了。

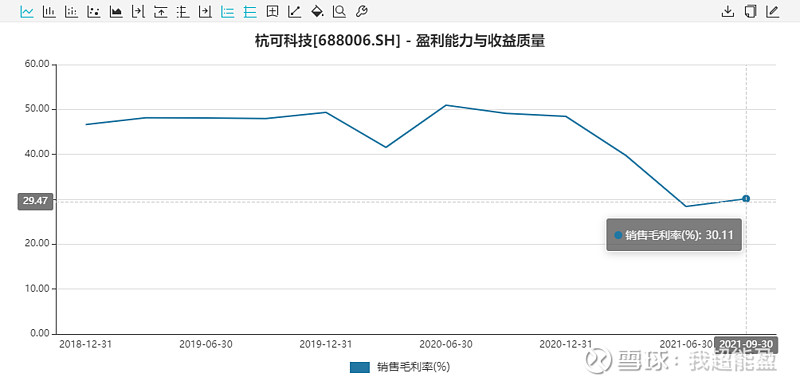

海外目前不确定性高——2018、2020 年公司国外 收入分别为 4.14 亿元、6.05 亿元,占比分别为 37.5%、41.2%。2021 年上半年,公司海外客户收入占比降至 4.6%,主要系 2020 年公司海外客户受疫情影响严重,扩产节奏放缓,设备订单需求下降导致。我们大概可以知道,锂电生产设备的订单周期大概1-2年,也就是说,20年的影响,从21年一季报开始快速体现。这也导致了在2021年,同为后端设备生产企业的公司,其余公司毛利率均保持不变或略微上升的情况下,杭可科技毛利率大幅度下跌。

2020 上半年,疫情后的低谷期,公司采取降价促销战略,低质量订单占比较高,导致公司毛利率逐季下滑,2021年第二季度毛利率仅 28.4%。

但是21年三季度报,似乎让我们看到了一些希望,毛利率环比稳住了!Q3单季度的毛利率为32.8%,同比-12.8%,但环比+9.01%,已经显著回升。

随着LG、SK分拆上市的逐步推进,持续上调的扩产计划也有序推进,这个季度是第一季度的印证,不放心的朋友可以再印证一个季度。

但我认为公司的至暗时刻已经差不多过去了,公司的盈利能力开始回升。

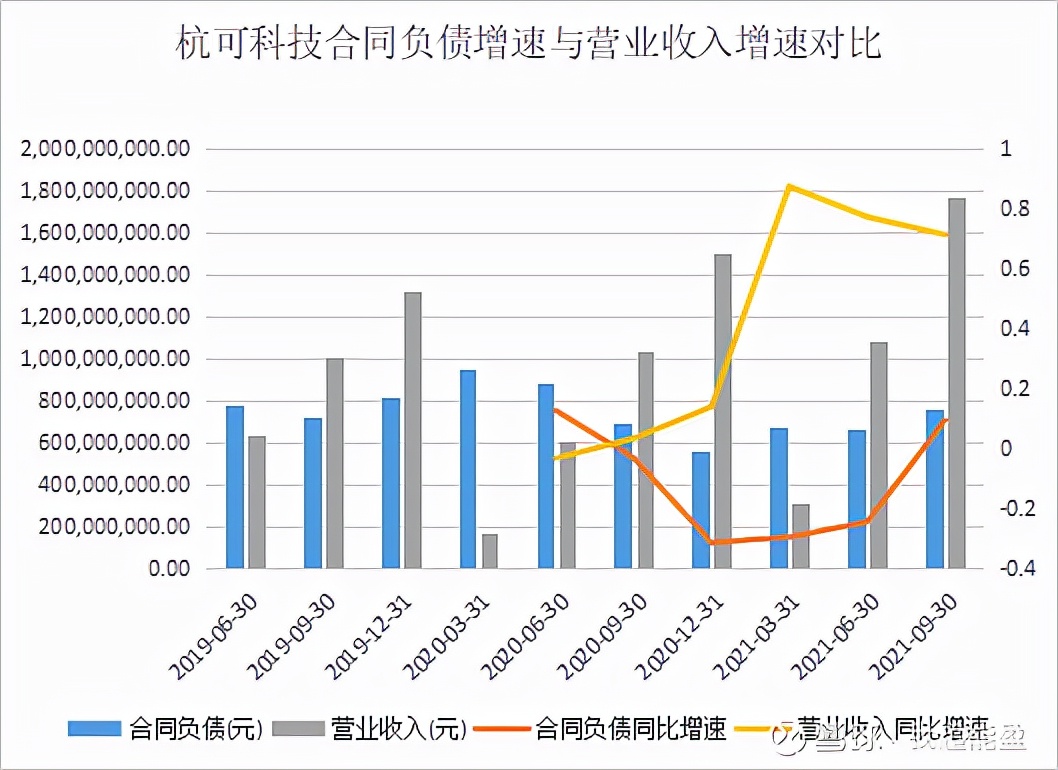

为什么我有这个信心呢?请看下图

公司的合同负债回暖,是个很大的信号。从绝对值上看,2021 年三季度末预收账款与合同负债的总和达到 7.5 亿 元,较 2020 年底水平提升 36%,反映公司在手订单持续增长。

总结一下,从公司经营层面上讲,至暗时刻大概率是过去了,大概率会实现困境反转。接下来还要继续看锂电生产设备剩余的几家公司,才能确定最优的锂电设备公司是哪家。我们继续研究,继续期待吧!

投资是对世界认知的变现,这里不生产“股神”,只分享对世界的认知