写在前面

最近正念接触到的不是新生代,而是一些投资年限10年以上的老司机。

老司机的好处非常明显,经历过牛熊,吃过亏,知敬畏,留余地;而这些经验,对于投资者来说,是财富。

关于预期,不要期望他们会冲到市场的最前端,因为他们20年以上的从业经历证明,那不是靠个人努力就可以完成的,有很多机缘巧合。

和他们交流,你会深深的感受到,历史不会简单的重复,但历史给与世人的教训,他们一定会认真吸取。

今天,就让我们聊一聊,博时基金——过钧

序

和过钧总的聊天不同于年轻人,不急于直奔主题,不急于展示自己的业绩、阐述投资理念、解答相关问题。反而感觉像是一位老前辈慢慢的讲述这些年在自己身上发生的故事,一副人生画卷从此展开,希望我们这些后来者,可以感受、感悟,从而受用。

业绩和产品,只不过是人生经历的呈现;但是,那些冰冷的净值和数字是无法全面展示这一路走来的点点滴滴、风风雨雨、错错落落、起起伏伏......

以下是部分访谈内容:

|

“我做基金差不多已经快20年了,还没有被市场淘汰......” “我自己认为我的投资风格比较偏向于价值......” “巴菲特更多的是把自己想成一个企业的所有者,公募基金不可能把企业给收了,买到5%就要举牌了,所以霍华德的一些想法和他的一些投资心得可能要比巴菲特更适合一些。” “我97年在北京念书,经历了美国互联网泡沫最后一段,2001年回国,经历了一个大熊市.......又经历了2015年的牛熊转换......在这个长期过程中总结出一些经验,在后面的投资中也会使用。” “企业没有增长的话,其实也是比较难以获得比较良好的业绩,但是这个成长相比高估值高成长的票来说我们所要付出的代价低很多......” |

个人介绍

过钧先生,硕士。 2 0年证券从业经验, 1 7年投资经验。 199 5年起先后在上海工艺品进出口公司、德国德累斯顿银行上海分行、美国 Lowe s食品有限公司、美国通用电气公司、华夏基金固定收益部工作。

200 5年加入博时基金管理有限公司。历任博时固定收益部副总经理、固定收益总部公募基金组负责人。现任公司董事总经理兼固定收益总部指数与创新组负责人。

过钧总共管理过22只公募基金,目前担任博时信用债券、博时新收益和博时双季鑫6个月持有期共3只产品的基金经理,总管理规模78.87亿元。

"

时间历练了资历、也拓展了能力。

——正念投资

"

过钧总管理的产品类型比较多,货币基金、中长期纯债、一级债基、二级债基、灵活配置、偏债混合、债券被动指数基金全部都管理过,能力圈毋庸置疑。实业的从业经历再转型基金经理,正念喜欢的类型。

代表作

博时信用债

过钧总于 200 9年6月 1 0日首发开始管理博时信用债这只二级债基,已经独立管理 12. 3年,累计收益 275.85 %,年化 11.37 %,在 4 7只同类产品中排名第一 (这也是我们写的第一位“双十”基金经理——管理单只基金超过十年,年化收益率超过 10 %)。

过去1年,收益 17.68 %,在 57 9只同类产品中排名第 66 ;

过去2年,收益 32.02 %,在 49 5只同类产品中排名第 73 ;

过去3年,收益 53.45 %,在438只同类产品中排名第 48 ;

过去5年,收益 52.09 %,在299只同类产品中排名第 25 ;

过去 1 0年,收益 285.14 %,在 9 8只同类产品中排名第 1 。

完整经历 200 1 - 200 5年上半年的牛市、 201 5年股灾、 201 6年熔断、 201 8年贸易战,最大回撤 -18.02 %,夏普比率 0.874 9。

我们顺便做了一个统计,截至 202 1年9月 2 3日,全是产共有 271 0位基金经理,而“双十”基金经理只有 2 8位,其中二级债基只有3位,过钧总硬是凭借一只二级债基和 2 0多位权益基金经理同台竞技;如果再考虑到回撤,过钧总的性价比可谓“非常之高”!

大类资产配置

博时信用债

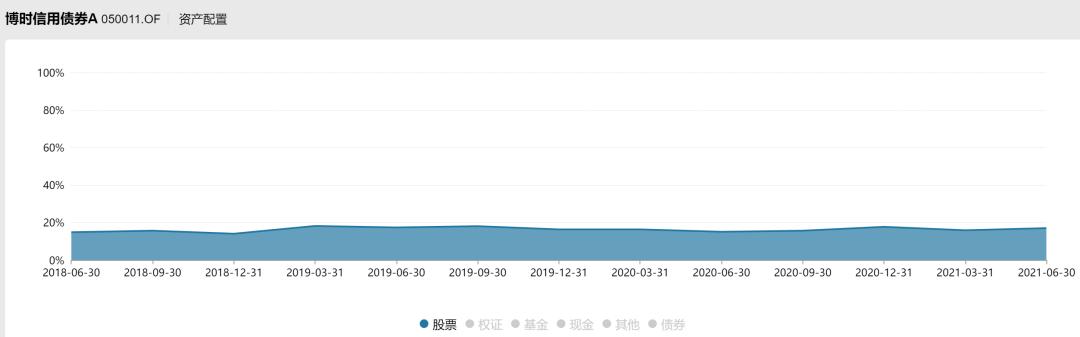

1

股票仓位

因为博时信用债是一只二级债基,所以股票仓位维持在 20 %以下,最低 9.53 %( 201 5年 Q 2),最高 18.15 %( 201 9年 Q 1),所以,还是可以看出小幅的择时操作。

2

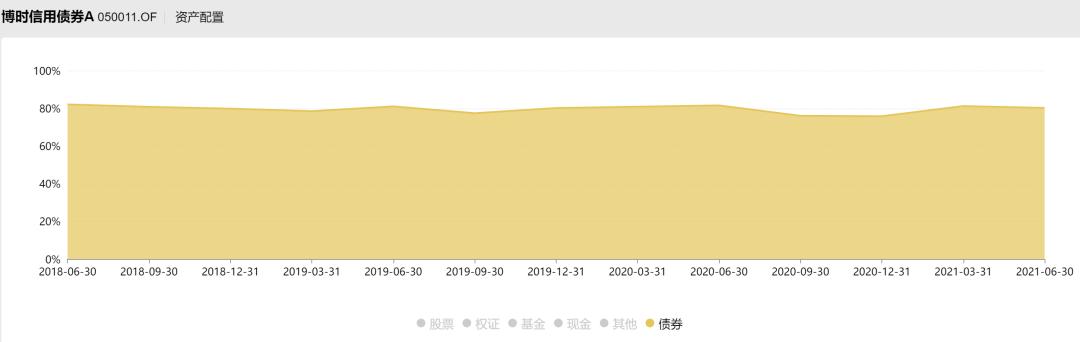

债券仓位

债券仓位维持在 80 %附近,最低 70.68 %( 201 6年 Q 4),最高 85.5 5 ( 2014Q 3)。

3

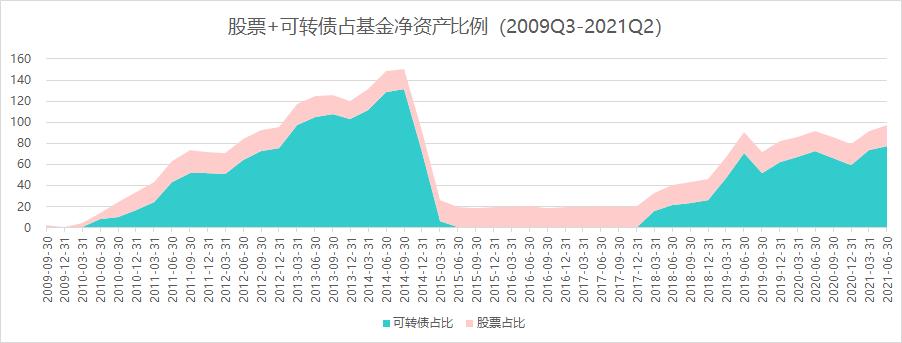

股票+可转债仓位

可转债是债券里面的特殊品种,虽然是债券类资产,可是和股票的相关性较高,波动较大,可以视为权益类资产,所以,我们专门把股票仓位和可转债仓位做了一个统计:

我们发现可转债的占比变化较大,高的时候可以达到 130 %以上(债券可以带杠杆),低的时候直接清零。所以,要了解博时信用债,对于可转债的操作要加以关注。

通过大类资产配置的分析,我们可以感受到除了常规的股票和债券的投资,过钧总会通过可转债投资获取更多的权益类资产的收益;而这种操作是基于基金经理对于权益资产长期的研究。

所以,不要以为过钧总只是一个会做债的人,对于权益资产(股票和转债)也是有着长期的积累!不然就不会有今年那只网红基——博时新收益啦

深度解析

债券投资

对于二级债基,债券投资的部分是基础,而债券投资和实体经济、和宏观有着千丝万缕的联系,所以,做好债券,一定程度上对于基金经理的要求更高,牵扯更多;但是因为中国的投资者经历了长期的刚兑时代,对于债券风险并不敏感。

1

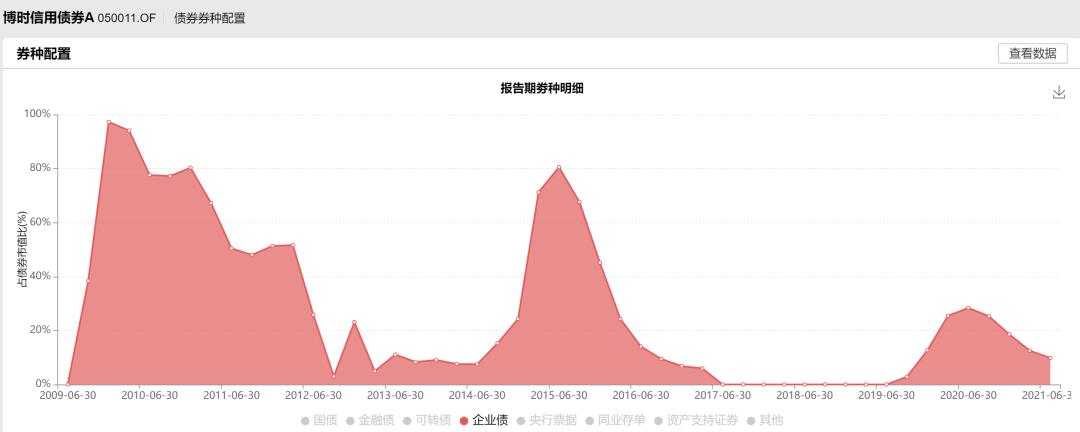

券种配置

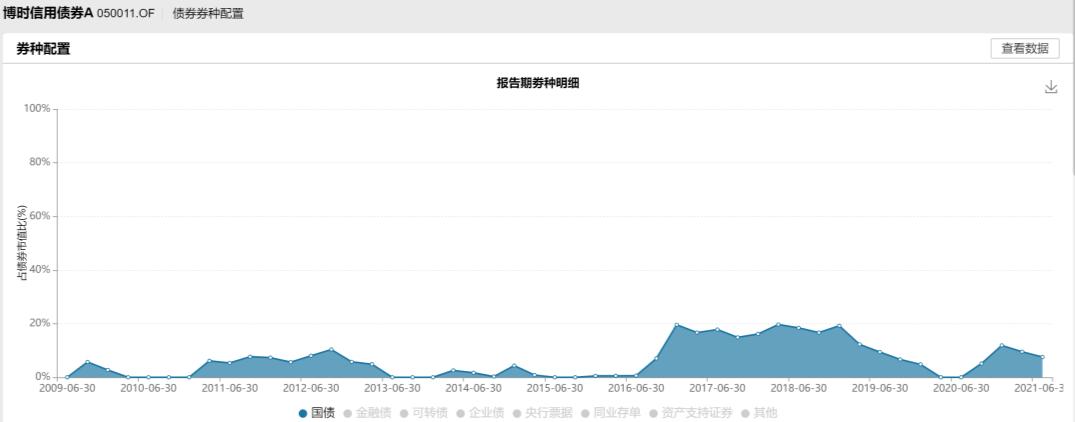

国债

我们发现,博时信用债的国债配比并不算高,最高将近20%,最低基本清零。

金融债(利率债)

利率债的投资变动较大,2015年Q1开始增加,2017年Q3达到了最高的85.05%,2019年Q2又减少到了20%以下,2020年Q3基本清零。利率债的投资要求基金经理对于宏观经济和未来利率走势有较为精准的判断(本质为择时),这个方面大开大合的操作风格,可见过钧总的大家之作。

信用债

博时信用债对于信用债的投资也参与较多,不过2016年之后投资比例明显下降,目前依然不是主要的投资方向。正念理解,刚兑时代的打破,让过钧总的投资策略有所转移。

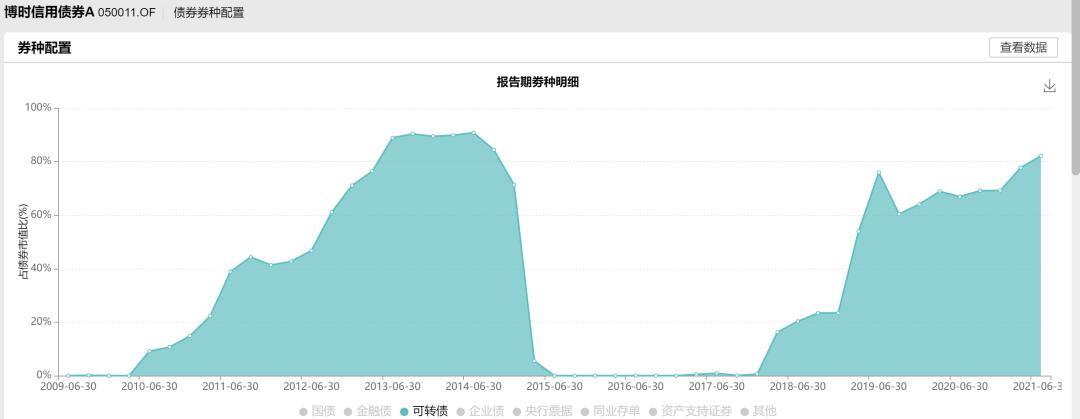

可转债

大家可以对比一下信用债和可转债两张图,信用债投资最多的2009-2012,可转债投资比例较少,可转债占比增加的2012-2014,信用债大幅减少;同样,2019-2020,两者也是负相关的关系。

过钧总对于可转债的投资占比变化较大,2012-2014年占比在70-90%,2015清零,2019年Q1开始,又拉到60%以上,最新(2021Q2)达到82.13%。手法真的是大开大合,也许,”看准了,下重注”,也是过钧总投资风格的一个特点。

2

重仓债券

我们看一下 2020Q 4- 2021Q 2的季报里面披露的前五大重仓债券,这个阶段,可转债的占比不小,总结特点如下:

第一、 1 5只债券, 1 4只可转债,1只国债(利率债);

第二、 1 4只可转债的债项评级, 1 3只是 AA A,1只 AA+ ,评级较高;

第三、银行转债较多,浦发转债、光大转债、苏银转债、杭银转债,都是国有股份制银行发行的可转债;

第四、其次是非银系转债:东财转债、国君转债、长征转债,都是证券公司发行的转债;

第五、债券的集中度较高,前五大重仓债券占比在 34 % - 46 %以上。

以下是访谈内容:

|

过钧 : 14-1 5年期间,利率债和信用债的利差在历史上极低,这是值得我们关注和警惕的...... 每一次到极点的时候,也是进行一个大的切换的比较重要的点; 1 4年曾经发生过转债和信用债收益率是一致的,那时候没有信用债用利率债代替的情况...... 到18年股票大的熊市,年底又出现了一个转债市场和信用债的纯债收益率的一致,又一次变成了免费的送钱,所以 1 4年、 1 5年卖掉之后,我是在18年底才开始加转债的,期间3年可转债配置一直是零...... 所以,每一次到极值的时候,就是我们应该关注最重要的时间点。 |

正念:关于关于极值点的概念,过钧总强调过多次,让人印象深刻,这也是为投资带来良好收益的绝佳投资机会之一。

小结: 关于过钧总额债券投资部分,我们就分析到这里。信用债、利率债、可转债三种资产之间大开大合的切换给正念留下了深刻的印象。关于极值的把握更是多年经验的总结。而没有对于实体经济和宏观的良好把握,想要切换基本是不太可能的。

小声问一句,过钧总的债券投资功底有没有让您折服呢?

深度解析

股票投资

虽然债券投资对于博时信用债来说非常重要,但是权益投资也不可忽略,我们还是来分析一下过钧总的股票投资风格。

1

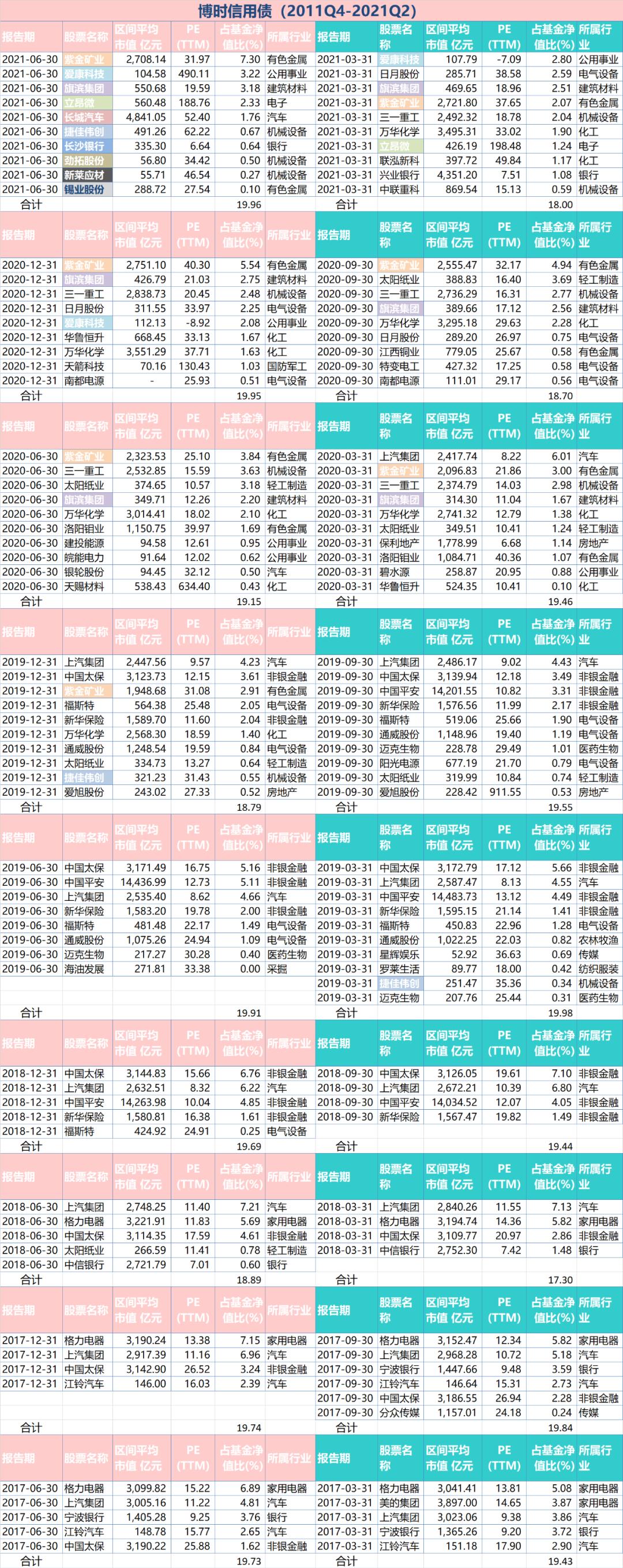

行业分布

从行业配置的角度,基本可以分为三个阶段:

(1 ) 201 4年之前,公用事业、非银金融、交通运输是集中配置的行业,而且集中度比较高;

(2 ) 201 5- 201 9,汽车、银行、非银金融、家用电器是集中配置的行业;

(3 ) 201 9- 2021H 1,逐步转向有色金属、公用事业、建筑材料、汽车、机械设备;

以上可以看出,行业轮动的意味还是比较明显;同时,行业覆盖比较全面,申万 2 8个以及行业,涉及的有 2 4个,重仓的有9个。

2

换手率

根据 win d数据库提供的数据,博时信用债股票的换手率在 2- 3倍,基本 1. 5年换一次,不算高,从这个角度,属于价值型选手。

3

最大回撤

因为是二级债基,最大回撤的数据肯定远远小于沪深 30 0指数,我们看到最新一波下跌,截至 202 1年6月 2 7日,近期最大回撤为 -6.79 %,小于沪深 30 0指数的 -9.78 %,如果不是可转债的比例较大,回撤可能更小。

所以,对于二级债基来讲,回撤小是必然,关键是能否为投资者赚到很多的绝对收益。

4

重仓持股

(1 )集中度较高,基本前 1 0大重仓股覆盖所有股票仓位;部分时间甚至只有 3- 4只股票。

(2 )市值分布较广,既有千亿以上的大盘蓝筹,也有 10 0亿以下的小盘股自下而上的。

(3 )估值分布较广,既有 1 0倍PE以下的低估值的股票,也有 40 0倍 P E的科技股。

(4 )基本没有热点。

正念: 过钧总的风格应该是自下而上的,没有受到行业的限制和估值的限制。

好了,关于博时信用债的分析我们就到这里,下面,我们来看一看过钧总管理的另外一只产品——博时新收益

博时新收益

根据我们的了解,博时新收益一最早是一只机构定制的打新基金,今年以来策略发生了变化,提高了股票仓位的占比,又因为个股表现良好,所以得到了不少投资者的关注。

1

业绩展示

博时新收益A成立于 201 6年2月4日,首任基金经理是王曦,过钧总是 201 6年2月 2 9日开始和王曦共同管理, 202 0年8月 1 0日,王曦卸任,之后过钧总独自管理。

对于机构定制的产品,基金经理不用关心排名,只需要关心每年是否能够达到客户要求的收益率。所以,

博时新收益过去5年都是正收益,包括 201 8年,客户的满意度是良好的。

之所以收到很多正念群友关注,主要是今年以来取得了25.55%的绝对收益,在 207 2只同类产品中排名 22 1名 ( 10.67 %),实属不易。这个业绩,是可以俯视一众大咖的。

2

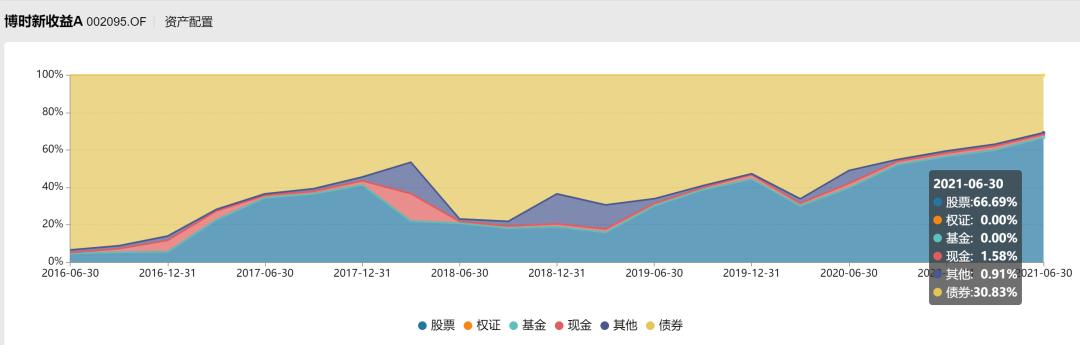

资产配置

我们可以看到 202 0年6月 3 0日以前,股票仓位都在 40 %以内,按照 3. 7亿的规模, 40 %的股票大概有 1. 5亿的权益,满足双市场打新的要求(单市场 600 0万市值),在此之后,股票仓位突破 40 %, 202 1年 6月末达到了 66.69 %。

3

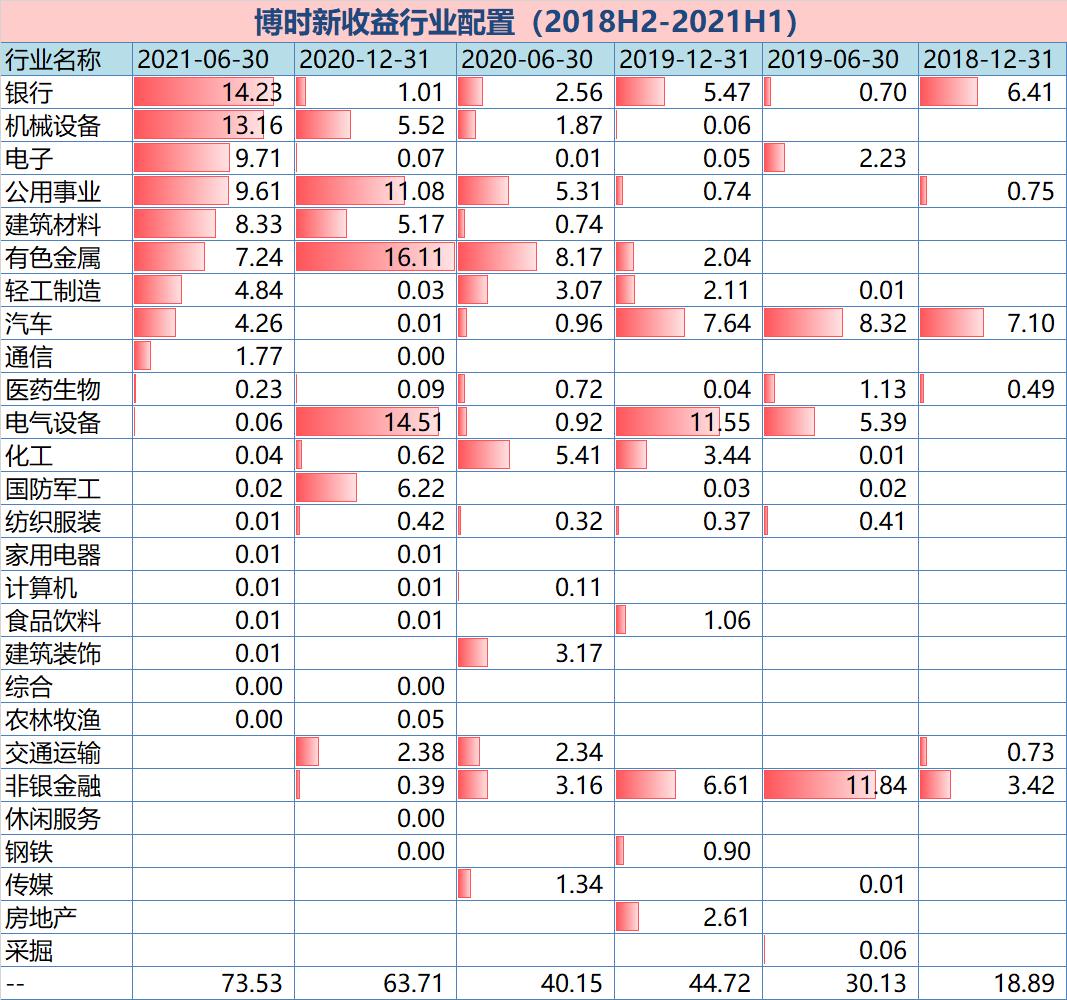

行业配置

关于行业配置,我们发现几个特点:

(1 ) 202 0年6月 3 0日之前,汽车、非银金融、银行、电气设备是主要的长期配置品种;

(2 ) 202 0年上半年增加了有色金属、公用事业和化工作为重仓行业;

(3 ) 202 0年下半年,有色金属、电气设备、公用事业、建筑材料和机械设备是重仓行业;

(4 ) 202 0年底,股票仓位增加后,相对之前行业集中度更高,有色金属、电气设备、公用事业、国防军工、机械设备和建筑材料占比都达到 5 %以上,这6个行业的集中度达到 58.61 %,占整体股票资产的 92 %。

(5 ) 202 1年6月末,行业变动较大,基本卖空电气设备,大幅增加银行、机械设备、电子、有色金属的配比

正念: 过钧总的行业切换还是比较果断的,不拖泥带水!

4

重仓个股

(1 )没有追热点,白酒、医药、光伏基本看不见

(2 )大部分个股的估值在十几倍到 3 0- 4 0倍,虽然有百倍以上的个股,但不是主流。

(3 )持股时间适中,应该属于价值偏成长的风格,今年以来,这样的风格取得 25.55 %的收益,已经难能可贵了。

ZHENGNIAN

写在最后

各位读者,过钧总的文章是比较详细的,不论是债券的部分还是股票的部分,我们都做了梳理,并且分析了过钧总管理的灵活配置型产品——博时新收益。这似乎就让过钧总的风格立体和全面了起来。

在此之前,正念以为过钧总只是一位债券大咖,不过写到这里已经刷新了我的认知,原来对于股票投资也已经积淀很多,股债能力应该说都很强。

不知道大家看完这篇文章后是什么感受,是感慨于 1 7年的投资经验,还是大开大合的债券投资,或者是今年以来稳健的股票投资?欢迎留言告诉我们答案。

- END -